ஓய்வு பெற்றவர்களுக்கு நிலையான வருமானம் முக்கியம். இதற்காக பெரும்பாலும் டிவிடெண்ட் பங்குகளை தேர்வு செய்வார்கள். ஆனால், வரியை கருத்தில் கொள்வது அவசியம். டிவிடெண்ட் வருமானத்திற்கு முழு வரி உண்டு, ஆனால் SWP-கள் மூலதனத்தை லாபத்திலிருந்து பிரிப்பதால் சிறந்த வரிச் சலுகைகளை அளிக்கலாம். REITs, InvITs போன்ற மற்ற வழிகளையும் புரிந்துகொள்வது அவசியம்.

என்ன நடந்தது?

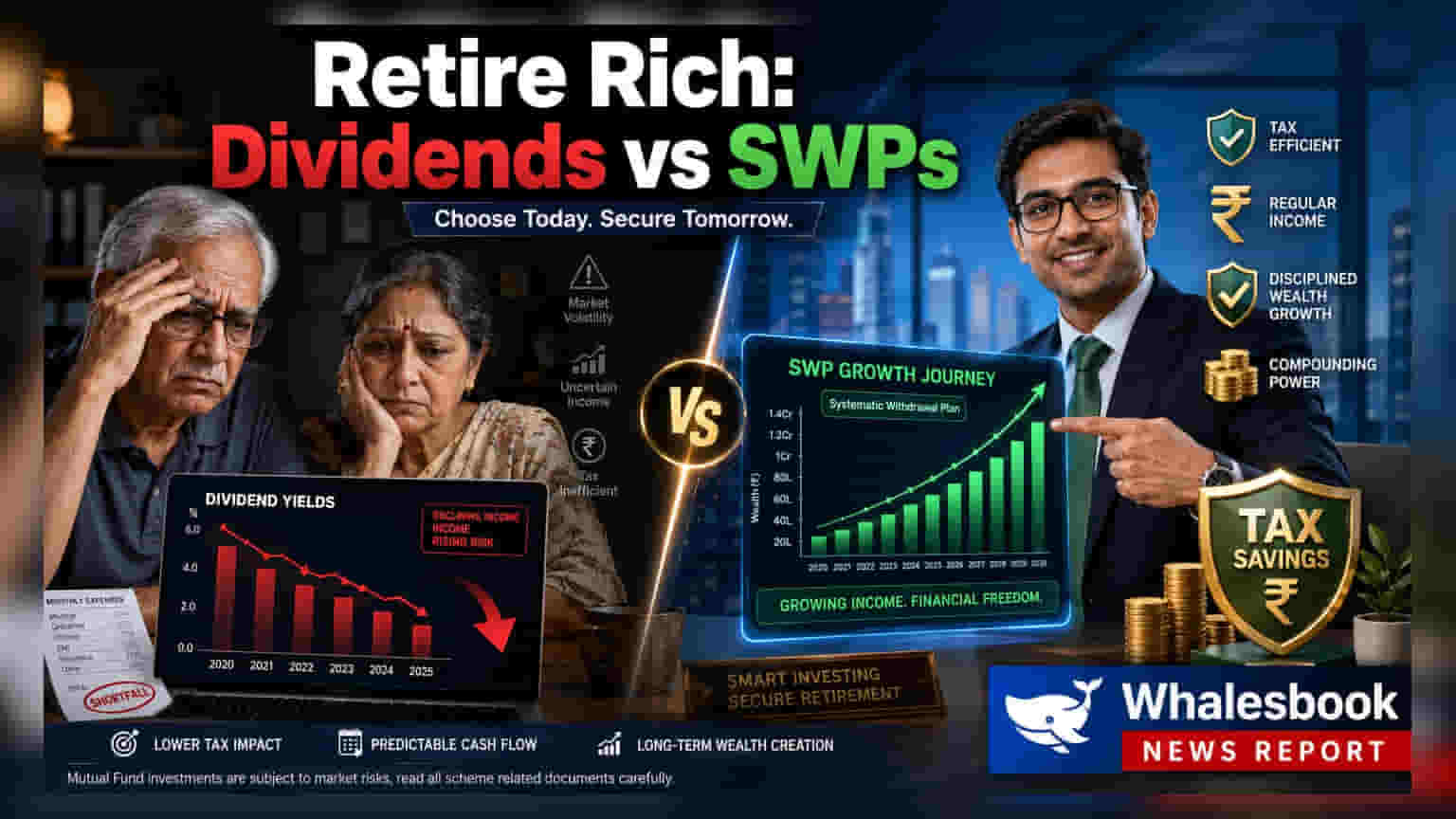

இந்தியாவில் ஓய்வு பெற்ற பலரின் முக்கிய நோக்கம், தங்கள் முதலீடுகளில் இருந்து சீரான வருமானத்தை பெறுவதுதான். பாரம்பரியமாக, முதலீட்டாளர்கள் டிவிடெண்ட் வழங்கும் பங்குகள் மற்றும் மியூச்சுவல் ஃபண்டுகளில் உள்ள வருமானப் பங்கீடு மற்றும் மூலதனத் திரும்பப் பெறும் (IDCW) திட்டங்களை நாடினர். ஆனால், சமீபத்திய நிதி ஆய்வுகளின்படி, வரிச் சலுகைகளைக் கருத்தில் கொள்ளாமல், வெறும் வருமான விகிதத்தை (headline yields) மட்டும் பார்ப்பது தவறாகப் போகலாம். நீண்ட கால ஓய்வூதிய வருமான உத்திக்கு, வரிக்குப் பிந்தைய வருமானம், பணம் திரும்ப வரும் நிலைத்தன்மை மற்றும் வரிச் செயல்திறன் ஆகியவற்றைக் கவனிக்க வேண்டும் என நிதி நிபுணர்கள் வலியுறுத்துகின்றனர்.

டிவிடெண்டுகளின் வரி நிலைமை

குறிப்பாக IT, FMCG மற்றும் பொதுத்துறை நிறுவனப் பங்குகள் சீரான டிவிடெண்ட் கொடுப்பதில் பெயர் பெற்றவை. இந்த நிறுவனங்கள் வலுவான பணப்புழக்கத்தைக் கொண்டிருந்தாலும், முதலீட்டாளர் பெறும் டிவிடெண்ட் வருமானம் 'மற்ற வருமானங்களிலிருந்து வரும் வருமானமாக' (income from other sources) கருதப்படுகிறது. அதாவது, டிவிடெண்ட் முழுவதுமாக முதலீட்டாளரின் வருமான வரி விகிதத்தின்படி வரிக்கு உட்பட்டது. அதிக வரி வரம்பில் உள்ள ஓய்வு பெற்றவர்களுக்கு, இது கையில் கிடைக்கும் தொகையை வெகுவாகக் குறைக்கிறது. உதாரணமாக, 6% வருமான விகிதம், வரிக்குப் பிறகு 4% ஆகக் குறையலாம். இதனால், இது தோற்றமளிப்பதை விட குறைவான செயல்திறன் கொண்ட வருமான ஆதாரமாகிறது.

SWP-கள் எப்படி வருமானம் தரும்?

பாரம்பரிய டிவிடெண்டுகளுக்கு மாற்றாக, வரிச் சலுகை கொண்ட Systematic Withdrawal Plans (SWP) கவனம் பெற்று வருகின்றன. SWP-யில், முதலீட்டாளர் தனது மியூச்சுவல் ஃபண்டில் இருந்து ஒரு குறிப்பிட்ட தொகையை சீரான இடைவெளியில் திரும்பப் பெறத் தேர்ந்தெடுப்பார். இதன் முக்கிய நன்மை வரி விதிப்பில் உள்ளது. பணம் திரும்பப் பெறப்படும் போது, முதலீடு செய்த அசல் தொகைக்கு வரி இல்லை, லாபப் பகுதிக்கு (capital gains) மட்டுமே வரி விதிக்கப்படும். இதனால், முழுமையாக வரிக்கு உட்பட்ட டிவிடெண்டுகளுடன் ஒப்பிடும்போது, ஒட்டுமொத்த வரிச் சுமை குறையலாம். இருப்பினும், மியூச்சுவல் ஃபண்டுகள் ஈக்விட்டி சார்ந்ததா அல்லது கடன் சார்ந்ததா என்பதைப் பொறுத்து, மூலதன ஆதாயங்களுக்கான (capital gains) வரி விதிப்பு மாறுபடும்.

REITs மற்றும் InvITs-ன் பங்கு

ரியல் எஸ்டேட் முதலீட்டு அறக்கட்டளைகள் (REITs) மற்றும் உள்கட்டமைப்பு முதலீட்டு அறக்கட்டளைகள் (InvITs) வருமானம் தேடும் முதலீட்டாளர்களுக்கு மற்றொரு வழியாக உருவெடுத்துள்ளன. இந்த முதலீட்டு வாகனங்கள், தங்கள் பணப்புழக்கத்தில் கணிசமான பகுதியை—அதாவது 90%—யூனிட் வைத்திருப்பவர்களுக்கு விநியோகிக்க வேண்டும் என்று ஒழுங்குபடுத்தப்பட்டுள்ளன. இந்த அமைப்பு, ஒப்பீட்டளவில் கணிக்கக்கூடிய மற்றும் நிலையான வருமானத்தை வழங்க வடிவமைக்கப்பட்டுள்ளது. வருமானத்திற்கு அப்பால், இந்த அறக்கட்டளைகள் காலப்போக்கில் மூலதன மதிப்பீட்டுக்கான (capital appreciation) சாத்தியத்தையும் வழங்குகின்றன. பாரம்பரிய ஈக்விட்டி அல்லது கடன் கருவிகளுக்கு அப்பாற்பட்டு, தங்கள் முதலீடுகளை பன்முகப்படுத்த விரும்புவோருக்கு இவை ஒரு கூடுதல் வாய்ப்பை வழங்குகின்றன.

சமச்சீரான போர்ட்ஃபோலியோவை உருவாக்குதல்

ஒவ்வொரு ஓய்வு பெற்றவருக்கும் ஒரே ஒரு முதலீட்டுத் தயாரிப்பு பொருந்தாது. எந்தவொரு சொத்து வகையை அதிகமாகச் சார்ந்திருப்பதும், சந்தை ஏற்ற இறக்கங்கள் அல்லது சீரற்ற பணப்பரிவர்த்தனை அட்டவணைகளுக்கு போர்ட்ஃபோலியோவை உட்படுத்தலாம். நிதி ஆலோசகர்கள், வருமான நிலைத்தன்மை மற்றும் மூலதனப் பாதுகாப்பு ஆகியவற்றை சமநிலைப்படுத்தும் உத்தி அவசியம் என்று அடிக்கடி வலியுறுத்துகின்றனர். நன்கு பன்முகப்படுத்தப்பட்ட போர்ட்ஃபோலியோ, பாரம்பரிய நிலையான வைப்புத்தொகைகள், அரசாங்க சேமிப்புத் திட்டங்கள் மற்றும் தரமான பத்திரங்கள் உள்ளிட்ட பல்வேறு கருவிகளை இணைக்கலாம். இதன் மூலம், மொத்த வரிக்குப் பிந்தைய வருமானம் தனிப்பட்ட தேவைகளைப் பூர்த்தி செய்வதோடு, அசல் தொகையும் பாதிக்கப்படாமல் இருப்பதை உறுதி செய்யலாம். முதலீட்டாளர்கள் இந்த பல்வேறு வருமானத்தை உருவாக்கும் வழிமுறைகளைத் தேர்ந்தெடுக்கும்போது, தங்கள் குறிப்பிட்ட வரி வரம்பு மற்றும் ஒட்டுமொத்த நிதி இலக்குகளில் கவனம் செலுத்தலாம்.