ஒரு தனிநபர் ஒரு PPF கணக்கு மட்டுமே வைத்திருக்க முடியும் என அரசு விதிமுறைகள் தெளிவாக கூறுகின்றன. ஒன்றுக்கு மேற்பட்ட கணக்குகளை வைத்திருப்பது, வட்டி மற்றும் முதிர்வு தொகையில் சிக்கல்களை ஏற்படுத்தும். ஒரு நிதியாண்டில் ₹1.5 லட்சம் முதலீட்டு வரம்பு என்பது அனைத்து கணக்குகளுக்கும் சேர்த்து என்பதை நினைவில் கொள்ள வேண்டும். எவ்வாறு விதிகளை பின்பற்றுவது, சிறு வயது கணக்குகளை கையாள்வது, புதிய கணக்குகளை தொடங்குவதை விட மாற்றுவது ஏன் சிறந்தது என்பதை இதில் காண்போம்.

என்ன நடக்கிறது?

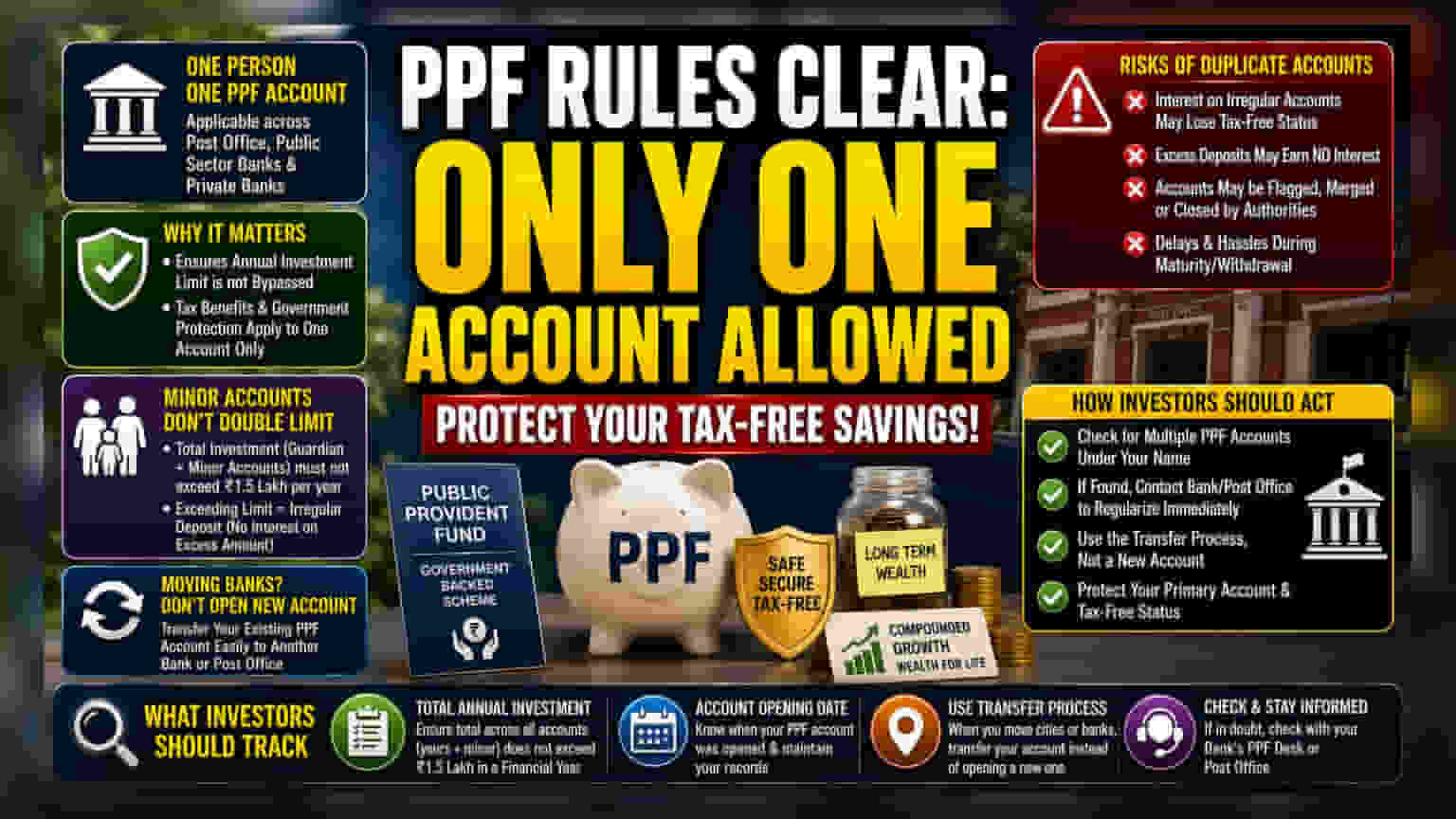

பொது வருங்கால வைப்பு நிதி (PPF) கணக்குகளுக்கான அரசு விதிமுறைகள் மிகவும் தெளிவாகவும் கண்டிப்பாகவும் உள்ளன: ஒவ்வொரு தனிநபரும் ஒரே ஒரு PPF கணக்கை மட்டுமே வைத்திருக்க அனுமதிக்கப்படுகிறார்கள். இது எந்த அஞ்சல் அலுவலகம், பொதுத்துறை வங்கி அல்லது தனியார் வங்கியில் கணக்கு வைத்துள்ளார்கள் என்பதைப் பொருட்படுத்தாது. இந்த விதிமுறையின் முக்கிய நோக்கம், ஆண்டு முதலீட்டு வரம்பை மீறுவதைத் தடுப்பதும், அரசாங்க ஆதரவு திட்டத்தை எளிதாக நிர்வகிப்பதும் ஆகும்.

ஏன் இந்த ஒரு கணக்கு விதி முக்கியம்?

இந்திய முதலீட்டாளர்களுக்கு, PPF என்பது நீண்ட கால சேமிப்பின் முக்கிய பகுதியாகும். ஏனெனில் இதன் வட்டிக்கு வரி விலக்கு உண்டு மற்றும் அரசு உத்தரவாதம் அளிக்கிறது. ஆனால், இந்த வரிச் சலுகை சில கண்டிப்பான விதிமுறைகளுடன் வருகிறது. ஒருவர் ஒன்றுக்கு மேற்பட்ட PPF கணக்குகளை வைத்திருந்தால், அது நிதி நிலையை சிக்கலாக்கும். PPF ஒரு தனி கணக்கு தயாரிப்பு என்பதால், 'ஒழுங்கற்ற' அல்லது நகல் கணக்குகளில் ஈட்டப்படும் வட்டி, முதன்மை கணக்கைப் போல வரி இல்லாத நிலையையோ அல்லது ஒழுங்குமுறை பாதுகாப்பையோ அனுபவிக்காமல் போகலாம். தங்கள் நாடு தழுவிய முதலீட்டு வரம்பு வங்கிக் கணக்குகளைப் பொறுத்தது அல்ல, தங்கள் அடையாளத்தைப் பொறுத்தது என்பதை முதலீட்டாளர்கள் உணராமல் இருக்கலாம்.

சிறு வயது கணக்கு குழப்பங்கள்

சிறு வயது குழந்தைகளுக்காக திறக்கப்படும் கணக்குகள் ஒரு பொதுவான குழப்பமான பகுதியாகும். பெற்றோர்கள் அல்லது சட்டப்பூர்வ பாதுகாவலர்கள் ஒரு சிறு வயது குழந்தைக்கு PPF கணக்கைத் திறக்க அனுமதிக்கப்பட்டாலும், இது முதலீட்டு வரம்பை இரட்டிப்பாக்காது. பாதுகாவலரின் சொந்த கணக்கு மற்றும் அவர்களின் பொறுப்பின் கீழ் உள்ள அனைத்து சிறு வயது கணக்குகளிலும் செய்யப்படும் மொத்த ஆண்டு பங்களிப்பு, சட்டப்பூர்வ வரம்பான ₹1.5 லட்சத்தை தாண்டக்கூடாது. இந்த வரம்பை மீறுவது ஒழுங்கற்ற வைப்புத்தொகைக்கு வழிவகுக்கும், இது அதிகப்படியான தொகையில் வட்டி இழப்பு மற்றும் முதிர்வு கட்டத்தில் சிக்கல்களுக்கு வழிவகுக்கும்.

இரட்டை கணக்குகளின் அபாயங்கள்

பல கணக்குகளை வைத்திருப்பது பல சிக்கல்களுக்கு வழிவகுக்கும். மிக முக்கியமான ஆபத்து நிர்வாக ரீதியானது: முதிர்வுத் தொகையைக் கோரும்போது அல்லது பணம் எடுக்கும்போது, அரசு அல்லது வங்கி கணக்குகளை ஒழுங்கற்றதாகக் கொடியிடலாம். இது கணக்கு மூடல் அல்லது கட்டாய இணைப்பு செயல்முறைக்கு வழிவகுக்கும், இது நேரத்தை எடுத்துக்கொள்ளும் மற்றும் விரக்திக்குரியதாக இருக்கும். மேலும், முதலீட்டாளர் தவறுதலாக இரண்டாவது கணக்கில் பணம் டெபாசிட் செய்தால், அந்த கூடுதல் தொகைக்கு வட்டி கிடைக்காமல் போகலாம், இது முதலீட்டாளரின் மூலதனத்தை வீணடிக்கும். சில சந்தர்ப்பங்களில், அதிகாரிகள் இரண்டாவது கணக்கை மூட கட்டாயப்படுத்தலாம், இது முதலீட்டாளரின் நீண்ட கால நிதி திட்டமிடலை பாதிக்கலாம்.

முதலீட்டாளர்கள் இதை எப்படிப் பார்க்க வேண்டும்?

ஒரு முதலீட்டாளர் ஒன்றுக்கு மேற்பட்ட கணக்குகளைக் கண்டறிந்தால், அதை புறக்கணிப்பதை விட உடனடியாக தீர்வு காண்பதே நோக்கமாக இருக்க வேண்டும். பெரும்பாலும், இது நகரங்களுக்கு இடையே இடம் மாறுவது அல்லது சிறந்த டிஜிட்டல் அணுகலுக்காக வங்கிகளை மாற்றுவது போன்ற காரணங்களால் நிகழ்கிறது. புதிய கணக்கைத் தொடங்குவதற்குப் பதிலாக, ஒரு வங்கி அல்லது அஞ்சல் அலுவலகத்திலிருந்து ஏற்கனவே உள்ள PPF கணக்கை மாற்றுவதே பரிந்துரைக்கப்பட்ட அணுகுமுறையாகும். பெரும்பாலான வங்கிகள் இப்போது PPF ஐ நிர்வகிக்க ஆன்லைன் கருவிகளை வழங்குகின்றன, இது மாற்றுவதை ஒரு நேரடியான செயல்முறையாக மாற்றுகிறது. ஒன்றுக்கு மேற்பட்ட கணக்குகள் ஏற்கனவே இருந்தால், முதலீட்டாளர்கள் தங்கள் வங்கியின் PPF பிரிவு அல்லது அஞ்சல் அலுவலகத்தை உடனடியாக தொடர்பு கொண்டு, முதன்மை கணக்கின் நிலையைப் பாதுகாக்க, இரட்டை கணக்கை இணைப்பது அல்லது மூடுவது பற்றிய ஒழுங்குபடுத்தும் செயல்முறையைப் புரிந்து கொள்ள வேண்டும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

எந்தவொரு PPF முதலீட்டாளருக்கும் மிகவும் முக்கியமான கண்காணிக்க வேண்டியது, வைத்திருக்கும் அனைத்து கணக்குகளிலும் மொத்த ஆண்டு முதலீடாகும். முதலீட்டாளர்கள் தங்கள் PPF கணக்கு எப்போது தொடங்கப்பட்டது என்பதற்கான பதிவை வைத்திருக்க வேண்டும் மற்றும் ஒரே நேரத்தில் பல கணக்குகளைப் பயன்படுத்தவில்லை என்பதை உறுதி செய்ய வேண்டும். அவர்கள் நகரங்களுக்கு இடையில் மாறினால், புதிய கணக்கைத் தொடங்குவதற்குப் பதிலாக முறையான பரிமாற்ற செயல்முறையைப் பயன்படுத்த வேண்டும். இறுதியாக, தற்போதுள்ள கணக்கின் நிலை குறித்து ஏதேனும் சந்தேகம் இருந்தால், முதிர்வு நேரத்தில் ஆச்சரியங்களைத் தவிர்க்க, சம்பந்தப்பட்ட வங்கியின் PPF பிரிவு அல்லது அஞ்சல் அலுவலகத்துடன் சரிபார்ப்பது அவசியம்.