பல முதலீட்டாளர்கள் தங்கள் பொது வருங்கால வைப்பு நிதி (PPF) கணக்கிற்கு எதிராக கடன் பெறும் வசதியை கவனிக்காமல் விடுகிறார்கள். இது தனிநபர் கடன்களை விட கணிசமாக குறைந்த வட்டியில் கிடைக்கிறது. இருப்பினும், தகுதி, கடன் தொகை மற்றும் திருப்பிச் செலுத்தும் அபராதங்கள் குறித்த கடுமையான விதிகள் உள்ளன. அவசர நிதிக்காக இந்த வழியைத் தேர்ந்தெடுப்பதற்கு முன் இந்த கட்டுப்பாடுகளைப் புரிந்துகொள்வது அவசியம்.

என்ன நடந்தது?

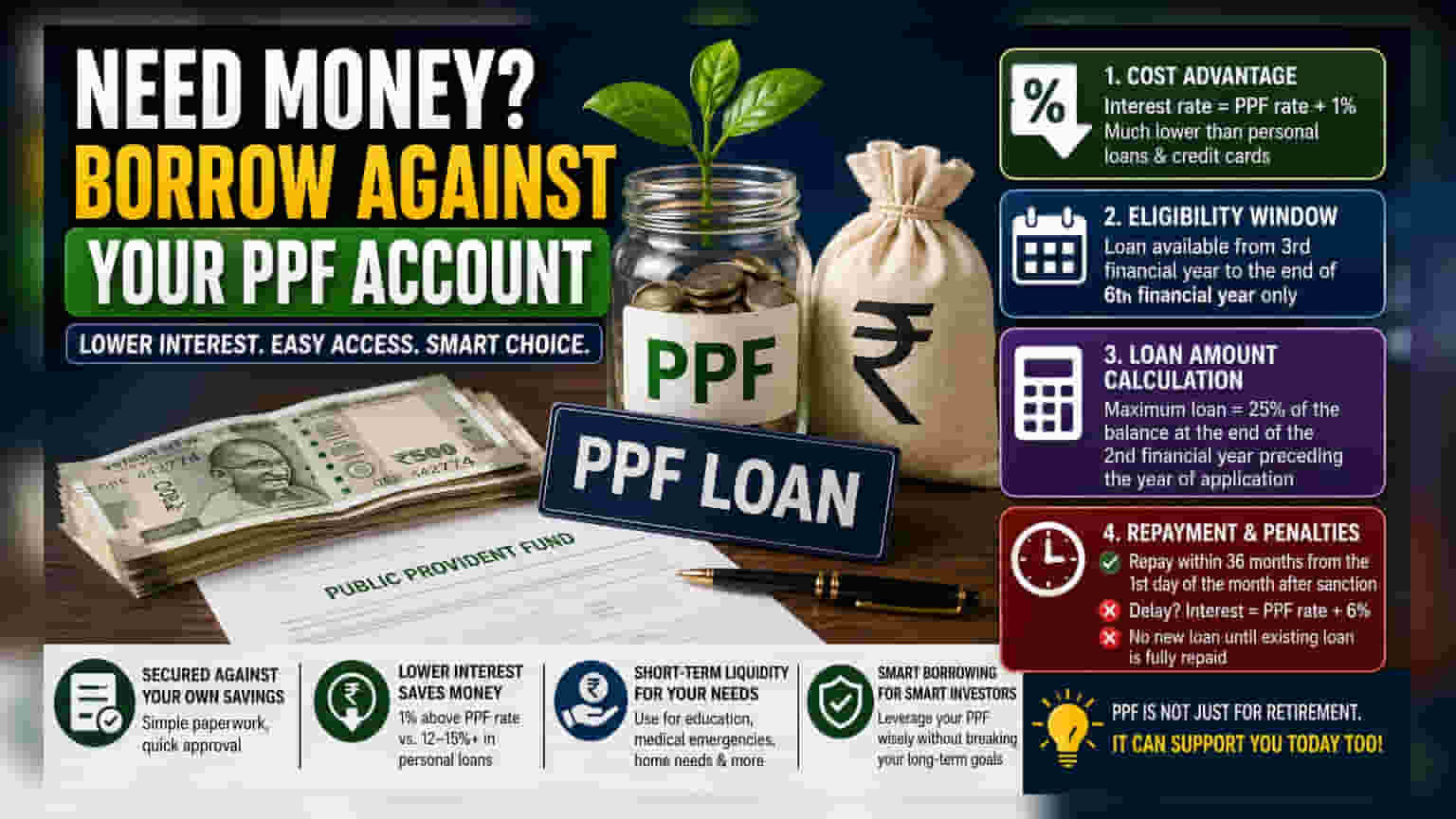

இந்தியாவில் உள்ள பல முதலீட்டாளர்களுக்கு, பொது வருங்கால வைப்பு நிதி (PPF) என்பது முதன்மையாக ஒரு நீண்ட கால ஓய்வூதிய கருவியாகவே பார்க்கப்படுகிறது. ஆனால், இந்த திட்டத்தில் கணக்கு வைத்திருப்பவர்கள் தங்கள் சேமிப்புக்கு எதிராக பணம் கடன் வாங்கும் வசதியும் உள்ளது.

தற்காலிக பணப்புழக்கத் தேவை உள்ளவர்களுக்கு, குறிப்பாக PPF கணக்கு வைத்திருப்பவர்களுக்கு, இது தனிநபர் கடன் (Personal Loan) அல்லது கிரெடிட் கார்டு பயன்படுத்துவதை விட சிக்கனமான தேர்வாகும்.

செலவு நன்மைகள்

PPF கணக்கிற்கு எதிராக கடன் வாங்குவதன் முக்கிய நன்மை அதன் வட்டி விகிதமாகும். தனிநபர் கடன்கள் மற்றும் கிரெடிட் கார்டுகள் ஆண்டுக்கு 12% முதல் 15% வரை அதிக வட்டி விகிதங்களைக் கொண்டிருக்கலாம். ஆனால், PPF கடனுக்கான வட்டி விகிதம் மிகவும் குறைவு. பொதுவாக, PPF வட்டி விகிதத்தை விட 1% அதிகமாக இருக்கும்.

இது ஒரு பாதுகாப்பான கடன் என்பதால் (முதலீட்டாளரின் சொந்த சேமிப்பு மூலம் ஆதரிக்கப்படுகிறது), வங்கியில் இருந்து பாதுகாப்பற்ற கடனைப் பெறுவதை விட இதற்கான ஆவணங்கள் பொதுவாக எளிமையாகவும் வேகமாகவும் இருக்கும்.

தகுதிக்கான காலக்கெடு

PPF கணக்கின் 15 வருட கால அவகாசம் முழுவதும் இந்தக் கடன் வசதி கிடைக்கும் என்று முதலீட்டாளர்கள் தவறாக நினைக்கிறார்கள். உண்மையில், இது ஒரு குறிப்பிட்ட காலத்திற்கு மட்டுமே கிடைக்கும். கணக்கு தொடங்கப்பட்ட 3வது நிதியாண்டில் இருந்து கடன் பெறலாம், மேலும் 6வது நிதியாண்டின் இறுதிக்குள் விண்ணப்பிக்க வேண்டும்.

இந்த குறிப்பிட்ட காலம் முடிந்ததும், கடன் வசதி கிடைக்காது. கணக்கு வைத்திருப்பவர்கள் திட்டத்தின் விதிகளின்படி பகுதி திரும்பப் பெறும் விருப்பங்களை மட்டுமே நம்பியிருக்க முடியும்.

கடன் தொகை கணக்கிடப்படும் விதம்

கடன் தொகை, கணக்கில் தற்போது உள்ள இருப்பின் அடிப்படையில் தீர்மானிக்கப்படுவதில்லை. மாறாக, அதிகபட்ச கடன் வரம்பு என்பது, விண்ணப்பிக்கும் ஆண்டிற்கு முந்தைய 2வது நிதியாண்டின் இறுதியில் இருந்த இருப்பில் 25% ஆக இருக்கும்.

உதாரணமாக, நடப்பு நிதியாண்டில் ஒருவர் கடன் விண்ணப்பித்தால், அந்த வரம்பு இரண்டு ஆண்டுகளுக்கு முன்பு இருந்த இருப்பின் அடிப்படையில் கணக்கிடப்படும். இதன் பொருள், இந்த வழியில் கிடைக்கும் உண்மையான பணம், முதலீட்டாளர்கள் தற்போதைய கணக்கு அறிக்கையின் அடிப்படையில் எதிர்பார்ப்பதை விட குறைவாக இருக்கலாம்.

திருப்பிச் செலுத்துதல் மற்றும் அபராதங்கள்

இந்த கடன்கள் குறுகிய கால தேவைகளுக்காக வடிவமைக்கப்பட்டுள்ளன. கடன் அங்கீகரிக்கப்பட்ட மாதத்திற்குப் பிறகு 36 மாதங்களுக்குள் திருப்பிச் செலுத்தப்பட வேண்டும்.

முதலீட்டாளர் இந்த 36 மாத காலக்கெடுவிற்குள் அசல் தொகையைத் திருப்பிச் செலுத்தத் தவறினால், வட்டி விகிதம் கணிசமாக அதிகரிக்கும். அபராத வட்டி விகிதம், PPF வட்டி விகிதத்தை விட 6% ஆக உயரும். இது அசல் கடனை விட மிகவும் விலை உயர்ந்ததாக மாறும்.

அசல் தொகை செலுத்தப்பட்ட பிறகு, ஈட்டப்பட்ட எந்தவொரு வட்டியையும் முதலீட்டாளர்கள் செலுத்த வேண்டும். மேலும், ஏற்கனவே உள்ள கடன் முழுமையாகத் திருப்பிச் செலுத்தப்படும் வரை புதிய கடன் அங்கீகரிக்கப்படாது.