உங்கள் பொது வருங்கால வைப்பு நிதி (PPF) கணக்கை வங்கி அல்லது தபால் நிலையங்களுக்கு இடையே மாற்றலாம். இதன் மூலம் முதிர்வு அல்லது வரிச் சலுகைகளை இழக்காமல் தொடரலாம். ஆனால், கணக்கு உரிமையை மற்றொரு நபருக்கு (குடும்ப உறுப்பினர்கள் உட்பட) மாற்ற முடியாது. சுமூகமான பரிவர்த்தனைக்கு KYC மற்றும் நாமினி விவரங்களை புதுப்பிப்பது அவசியம்.

என்ன நடந்தது?

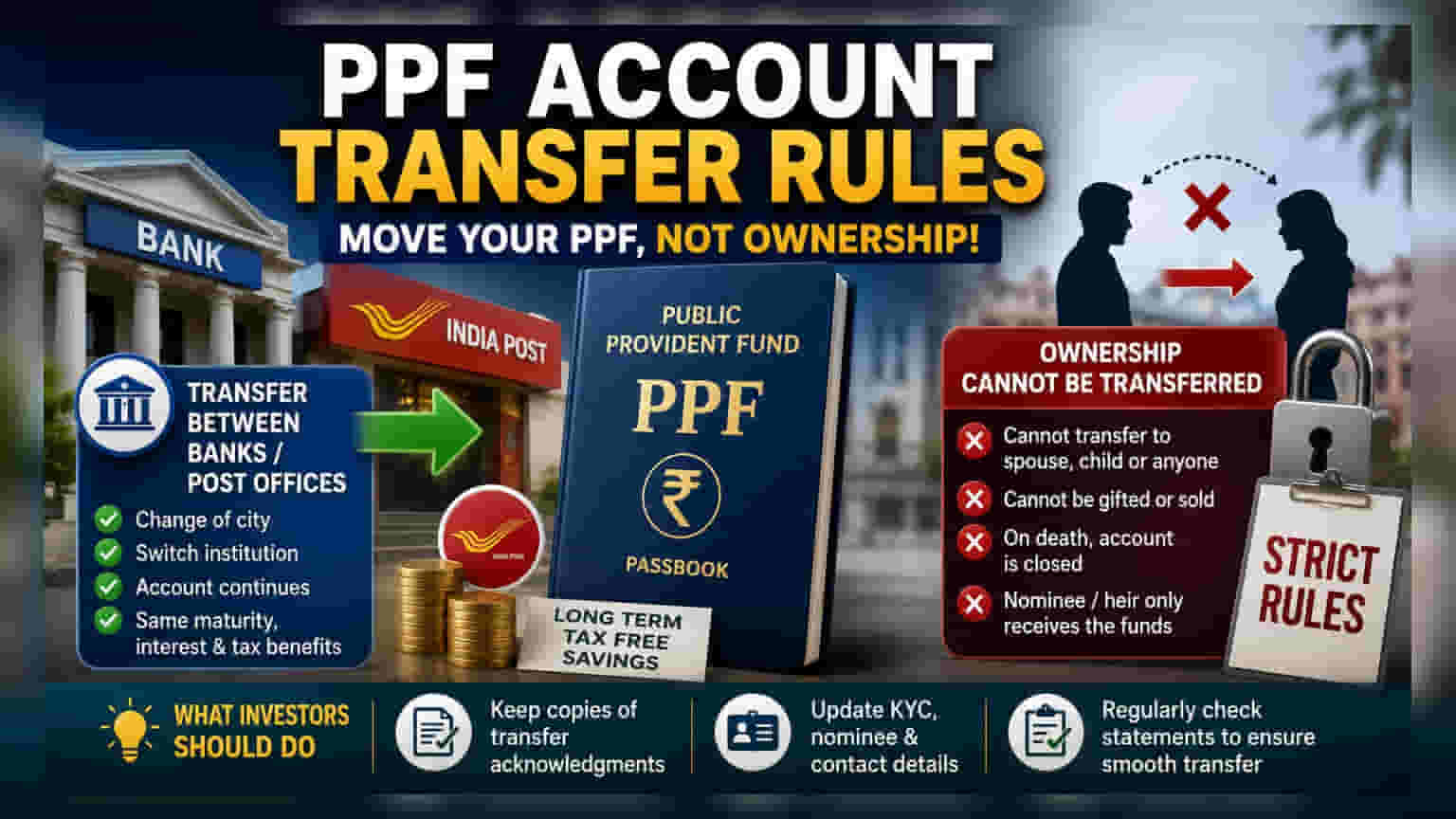

இந்தியாவில் நீண்ட கால, வரி சேமிப்பிற்கு பொது வருங்கால வைப்பு நிதி (PPF) கணக்குகள் ஒரு முக்கிய அங்கமாக திகழ்கின்றன. முதலீட்டாளர்கள் வேறு ஊருக்குச் சென்றாலோ அல்லது ஒரே வங்கி சேவையில் தங்கள் நிதியைக் கொண்டுவர விரும்பினாலோ, அரசாங்கம் அங்கீகரிக்கப்பட்ட வங்கிகள் மற்றும் தபால் நிலையங்களுக்கு இடையே இந்தப் PPF கணக்குகளை மாற்ற அனுமதிக்கிறது. இந்த நிர்வாக வசதி இருந்தாலும், கணக்கு உரிமை குறித்த விதிகள் கடுமையாகவே உள்ளன. எனவே, நீண்ட கால நிதித் திட்டமிடலுக்கு இந்த வேறுபாடுகளைப் புரிந்துகொள்வது அவசியம்.

நிறுவனங்களுக்கு இடையே உங்கள் கணக்கை நகர்த்துவது எப்படி?

முதலீட்டாளர்கள் தங்கள் வசிக்கும் நகரத்தை மாற்றும்போது அல்லது தங்களுக்கு விருப்பமான நிதி நிறுவனத்திற்கு மாறும்போது, தங்கள் PPF கணக்கை நகர்த்தலாம். இந்த செயல்முறை ஒரு தொடர்ச்சியாகவே கருதப்படுகிறது. அதாவது, கணக்கின் அசல் முதிர்வு தேதி, திரட்டப்பட்ட வட்டி மற்றும் வரிச் சலுகைகள் அனைத்தும் முழுமையாகப் பாதுகாக்கப்படும். இந்த மாற்றம் மூலம் கணக்கு மூடப்பட்டு மீண்டும் திறக்கப்படாது; இது நிர்வாகத்தை ஒரு கிளையிலிருந்து அல்லது நிறுவனத்திலிருந்து மற்றொரு இடத்திற்கு மாற்றுவது மட்டுமே, இதனால் கணக்கின் வரலாறு அப்படியே பாதுகாக்கப்படும்.

பொதுவாக, தற்போதைய வங்கி அல்லது தபால் நிலையத்தில் பரிமாற்றக் கோரிக்கையைச் சமர்ப்பிக்க வேண்டும். பின்னர், முதலீட்டாளர் தேர்ந்தெடுத்த புதிய கிளை அல்லது வங்கிக்குத் தேவையான கணக்கு ஆவணங்களை அந்த நிறுவனம் அனுப்பும். பரிமாற்ற செயல்முறையை இறுதி செய்ய, புதிய நிறுவனத்தில் மீண்டும் ஒருமுறை உங்கள் KYC (Know Your Customer) விவரங்களைப் புதுப்பிக்க வேண்டியது அவசியமாக இருக்கலாம்.

கணக்கு உரிமை மீதான கட்டுப்பாடு

ஒரு PPF கணக்கை மற்றொரு நபருக்கு, அதாவது மனைவி அல்லது குழந்தைக்கு முதலீட்டைத் தொடர மாற்ற முடியுமா என்ற கேள்வி பொதுவாக எழுகிறது. இது அனுமதிக்கப்படாது. PPF கணக்குகள் கண்டிப்பாக அசல் கணக்கு வைத்திருப்பவரின் அடையாளத்துடன் இணைக்கப்பட்டுள்ளன. உரிமையை யாருக்கும், அவர்கள் குடும்ப உறுப்பினராக இருந்தாலும், பரிசாகவோ, விற்கவோ அல்லது மாற்றவோ முடியாது.

துரதிர்ஷ்டவசமாக, கணக்கு வைத்திருப்பவர் இறந்தால், நியமிக்கப்பட்ட நாமினி அல்லது சட்ட வாரிசு கணக்கை இயக்க முடியாது. அதற்குப் பதிலாக, கணக்கு மூடப்பட வேண்டும், மேலும் மீதமுள்ள நிதிகள் அதிகாரப்பூர்வ நடைமுறைகளின்படி நியமிக்கப்பட்ட நாமினி அல்லது சட்டப்பூர்வ வாரிசுக்கு விநியோகிக்கப்படும். கணக்கு வைத்திருப்பவர் உயிருடன் இருக்கும்போது நாமினிகளுக்கு கணக்கைக் கட்டுப்படுத்தும் அதிகாரம் இருக்காது, அவர்கள் கணக்கு வைத்திருப்பவரின் மரணத்திற்குப் பிறகு மட்டுமே நிதியைக் கோர முடியும்.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

ஒரு கணக்கை சுமூகமாக மாற்றுவதை உறுதிசெய்ய, முதலீட்டாளர்கள் வங்கி அல்லது தபால் நிலையத்தால் வழங்கப்படும் அனைத்து பரிமாற்ற ஒப்புதல் நகல்களையும் வைத்திருக்க வேண்டும். பரிமாற்றத்திற்குப் பிறகு உடனடியாக புதிய நிறுவனத்தின் பதிவேடுகளில் நாமினி விவரங்கள், முகவரி மற்றும் தொடர்புத் தகவல்கள் புதுப்பிக்கப்பட்டுள்ளதா என்பதை எப்போதும் சரிபார்க்கவும். கணக்கு அறிக்கைகளைத் தவறாமல் சரிபார்ப்பது ஒரு நல்ல பழக்கம், இது பரிமாற்றம் சரியாகச் செயல்படுத்தப்பட்டுள்ளது என்பதையும், அனைத்து வரலாற்றுத் தரவுகளும் புதிய இடத்தில் துல்லியமாகப் பிரதிபலிக்கின்றன என்பதையும் உறுதிப்படுத்த உதவும்.