இந்தியாவில் ஓய்வு பெற்றவர்கள் நம்பகமான, நிலையான வருமானத்திற்காக போஸ்ட் ஆபிஸ் மாதாந்திர வருமானத் திட்டம் (POMIS) மற்றும் மூத்த குடிமக்கள் சேமிப்புத் திட்டம் (SCSS) ஆகியவற்றை ஒப்பிட்டுப் பார்க்கிறார்கள். SCSS பொதுவாக அதிக வட்டி விகிதங்களையும் வரிச் சலுகைகளையும் வழங்கினாலும், POMIS பரந்த தகுதியை வழங்குகிறது. இந்த அரசு ஆதரவுத் திட்டங்கள் எவ்வாறு செயல்படுகின்றன என்பதை ஓய்வு பெற்றவர்கள் புரிந்துகொள்ள, வைப்புத்தொகை வரம்புகள், வரி விதிகள் மற்றும் திரும்பப் பெறுதல் அபராதங்கள் பற்றிய இந்த கண்ணோட்டம் உதவுகிறது.

என்ன நடந்தது?

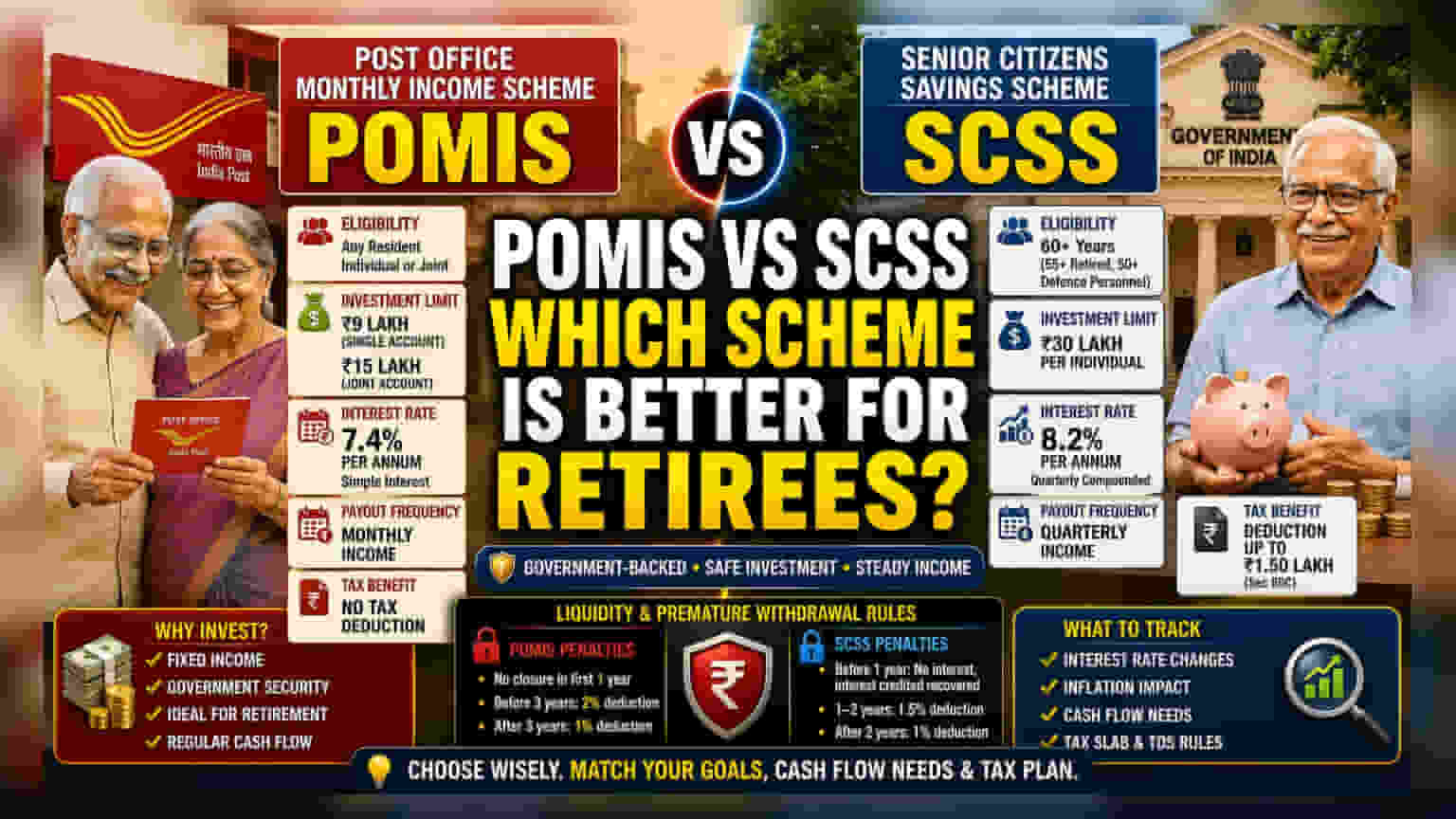

அரசு ஆதரவு, நிலையான வருமான முதலீடுகளைத் தேடும் ஓய்வு பெற்றவர்கள், போஸ்ட் ஆபிஸ் மாதாந்திர வருமானத் திட்டம் (POMIS) மற்றும் மூத்த குடிமக்கள் சேமிப்புத் திட்டம் (SCSS) ஆகியவற்றை அடிக்கடி ஒப்பிட்டுப் பார்க்கின்றனர். இந்திய அரசால் ஆதரிக்கப்படுவதால், இந்த இரண்டு திட்டங்களும் அவற்றின் பாதுகாப்பிற்காகப் பிரபலமாக உள்ளன. இருப்பினும், தகுதி, வருமானத் தேவைகள் மற்றும் வரி நிலை ஆகியவற்றின் அடிப்படையில் அவை வெவ்வேறு நோக்கங்களுக்கு சேவை செய்கின்றன. ஓய்வூதியக் கார்ப்பஸை நிர்வகிப்பவர்களுக்கு இந்தத் திட்டங்களுக்கு இடையிலான குறிப்பிட்ட வேறுபாடுகளைப் புரிந்துகொள்வது முக்கியம்.

தகுதி மற்றும் முதலீட்டு வரம்புகள்

இந்த இரண்டு திட்டங்களும் யார் அவற்றைத் திறக்கலாம் மற்றும் எவ்வளவு மூலதனத்தை முதலீடு செய்யலாம் என்பதில் முதன்மையாக வேறுபடுகின்றன. மூத்த குடிமக்கள் சேமிப்புத் திட்டம் (SCSS) 60 வயது மற்றும் அதற்கு மேற்பட்ட நபர்களுக்கு மட்டுமே. 55 முதல் 60 வயதுக்குட்பட்ட ஓய்வு பெற்றவர்களுக்கும், 50 வயதுக்கு மேற்பட்ட ஓய்வு பெற்ற பாதுகாப்புப் படை வீரர்களுக்கும் சிறப்பு விதிகள் உள்ளன. SCSS இல் ஒரு தனிநபருக்கு அனுமதிக்கப்பட்ட அதிகபட்ச முதலீடு ₹30 லட்சம் ஆகும்.

மாறாக, போஸ்ட் ஆபிஸ் மாதாந்திர வருமானத் திட்டம் (POMIS) இந்தியாவில் வசிக்கும் எவருக்கும் திறந்திருக்கும். தனிப்பட்ட கணக்கிற்கு அதிகபட்ச வைப்பு வரம்பு ₹9 லட்சம் மற்றும் கூட்டு கணக்கிற்கு ₹15 லட்சம் ஆகும். முதலீட்டாளர்கள் பல கணக்குகளை வைத்திருக்கலாம், அவர்களின் மொத்தப் பங்கு அனைத்து கணக்குகளிலும் இந்த குறிப்பிட்ட வரம்புகளை மீறாமல் இருப்பதை உறுதி செய்ய வேண்டும்.

வருவாய் உருவாக்கம் மற்றும் வட்டி விகிதங்கள்

பல முதலீட்டாளர்களுக்கு முக்கிய காரணம் வட்டி விகிதம். SCSS தற்போது ஆண்டுக்கு 8.2% வட்டி விகிதத்தை வழங்குகிறது, இது காலாண்டுக்கு ஒருமுறை கூட்டுத்தொகை செய்யப்படுகிறது. இது POMIS உடன் ஒப்பிடும்போது அதிக செயல்திறன் கொண்ட வருவாயை உருவாக்க உதவுகிறது, இது எளிய வட்டி அடிப்படையில் ஆண்டுக்கு 7.4% வட்டி விகிதத்தை வழங்குகிறது.

SCSS வட்டி காலாண்டுக்கு ஒருமுறை மற்றும் POMIS வட்டி மாதந்தோறும் செலுத்தப்படுவதால், பணப்புழக்க முறைகள் வேறுபடுகின்றன. குறிப்பிட்ட செலவுகளைச் சமாளிக்க வழக்கமான மாதாந்திர வருமானம் தேவைப்படும் முதலீட்டாளர்கள் POMIS அமைப்பை விரும்பலாம், அதே நேரத்தில் மொத்த வட்டி வருவாயை அதிகரிப்பதில் கவனம் செலுத்துபவர்கள் SCSS வழங்கும் அதிக விகிதத்தை நாடலாம்.

வரி தாக்கங்கள் மற்றும் நன்மைகள்

ஓய்வூதிய உத்தியின் ஒரு முக்கிய பகுதி வரி திட்டமிடல் ஆகும். வருமான வரிச் சட்டத்தின் கீழ் SCSS இல் செய்யப்படும் முதலீடுகள் ₹1.50 லட்சம் வரை வரி விலக்குக்குத் தகுதியானவை. இது முதலீடு செய்யப்படும் ஆண்டில் ஒட்டுமொத்த வரிச் சுமையைக் குறைக்கலாம். இருப்பினும், POMIS இந்த குறிப்பிட்ட வரி விலக்கு நன்மையை வழங்காது.

இரு திட்டங்களிலிருந்தும் கிடைக்கும் வட்டி முழுமையாக வரிக்கு உட்பட்டது என்பதை கவனத்தில் கொள்ள வேண்டும். POMIS இலிருந்து கிடைக்கும் வட்டிக்கு வரி பிடித்தம் (TDS) செய்யப்படாவிட்டாலும், ஆண்டு வருமானம் ₹1 லட்சம் ஐ விட அதிகமாக இருந்தால் SCSS வட்டிக்கு TDS பொருந்தும். மொத்த வருமானம் வரி வரம்பிற்குக் கீழே இருந்தால், TDS ஐ நிர்வகிக்க முதலீட்டாளர்கள் படிவம் 15G அல்லது 15H ஐ சமர்ப்பிக்க வேண்டியிருக்கும்.

பணப்புழக்கம் மற்றும் முன்கூட்டியே திரும்பப் பெறுதல்

அவசரகாலத்தில் பணத்தை அணுகுவது ஓய்வு பெற்றவர்களுக்கு ஒரு முக்கிய பரிசீலனையாகும். இரண்டு திட்டங்களிலும் 5 ஆண்டு முதிர்வு காலத்திற்கு முன் கணக்கை மூடுவதற்கு அபராதங்கள் உள்ளன. POMIS க்கு, முதல் ஆண்டிற்குள் கணக்கை மூடுவதற்கு விருப்பம் இல்லை. மூன்று ஆண்டுகளுக்கு முன்பு வெளியேறுவது வைப்புத்தொகையில் 2% குறைப்புக்கு வழிவகுக்கும், மூன்று ஆண்டுகளுக்குப் பிறகு வெளியேறுவது 1% அபராதத்திற்கு வழிவகுக்கும்.

SCSS க்கு கடுமையான பணப்புழக்க விதிகள் உள்ளன. ஒரு கணக்கு ஒரு வருடத்திற்குள் மூடப்பட்டால், வட்டி எதுவும் செலுத்தப்படாது, ஏற்கனவே வரவு வைக்கப்பட்ட எந்த வட்டியும் திரும்பப் பெறப்படும். ஒன்று முதல் இரண்டு ஆண்டுகளுக்கு இடையில் மூடப்படுவது 1.5% குறைப்புக்கு வழிவகுக்கும், மேலும் இரண்டு ஆண்டுகளுக்குப் பிறகு மூடப்படுவது 1% குறைப்புக்கு வழிவகுக்கும். இந்த அபராதங்களைத் தவிர்க்க முதலீட்டாளர்கள் குறுகிய காலத்தில் இந்த நிதிகள் தேவையில்லை என்பதை உறுதி செய்ய வேண்டும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

அரசு காலாண்டுக்கு ஒருமுறை வெளியிடும் வட்டி விகித அறிவிப்புகளை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும், ஏனெனில் இந்த விகிதங்கள் அவ்வப்போது மதிப்பாய்வு செய்யப்பட்டு மாற்றப்படலாம். மேலும், நிதி திட்டமிடுபவர்கள் 5 ஆண்டு காலத்திற்குள் நிலையான வருமானத்தின் மீதான பணவீக்கத்தின் தாக்கத்தைக் கருத்தில் கொள்ள வேண்டும். பணப்புழக்க அதிர்வெண் - POMIS க்கு மாதந்தோறும் மற்றும் SCSS க்கு காலாண்டுக்கு ஒருமுறை - குறிப்பிட்ட பணப்புழக்கத் தேவைகளுக்கு எதிராக ஒப்பிடுவது, ஓய்வூதியத் திட்டமிடலுக்கு ஒரு நிலையான நடைமுறையாகும்.