இந்திய வரி செலுத்துவோர் தற்போது பழைய மற்றும் புதிய வரி விதிப்பு முறைகளில் எது சிறந்தது என ஆராய்ந்து வருகின்றனர். புதிய முறையில் வரிகள் குறைவாக இருந்தாலும், கழிவுகள் (deductions) குறைவு. பழைய முறையில் HRA, காப்பீடு போன்ற பலன்களைப் பெறலாம். புதிய முறை இப்போது இயல்புநிலையாக (default) இருப்பதால், உங்கள் வருமானத்திற்கும், மொத்த கழிவுகளுக்கும் ஏற்ப எந்த முறையைத் தேர்ந்தெடுப்பது என்பது முக்கியம். ₹12 லட்சம் வரை சம்பாதிப்பவர்களுக்கு புதிய முறை எளிமையானது, ஆனால் அதிக வருமானம் உள்ளவர்கள் தங்கள் சேமிப்பை கவனமாகக் கணக்கிட வேண்டும்.

என்ன நடந்தது?

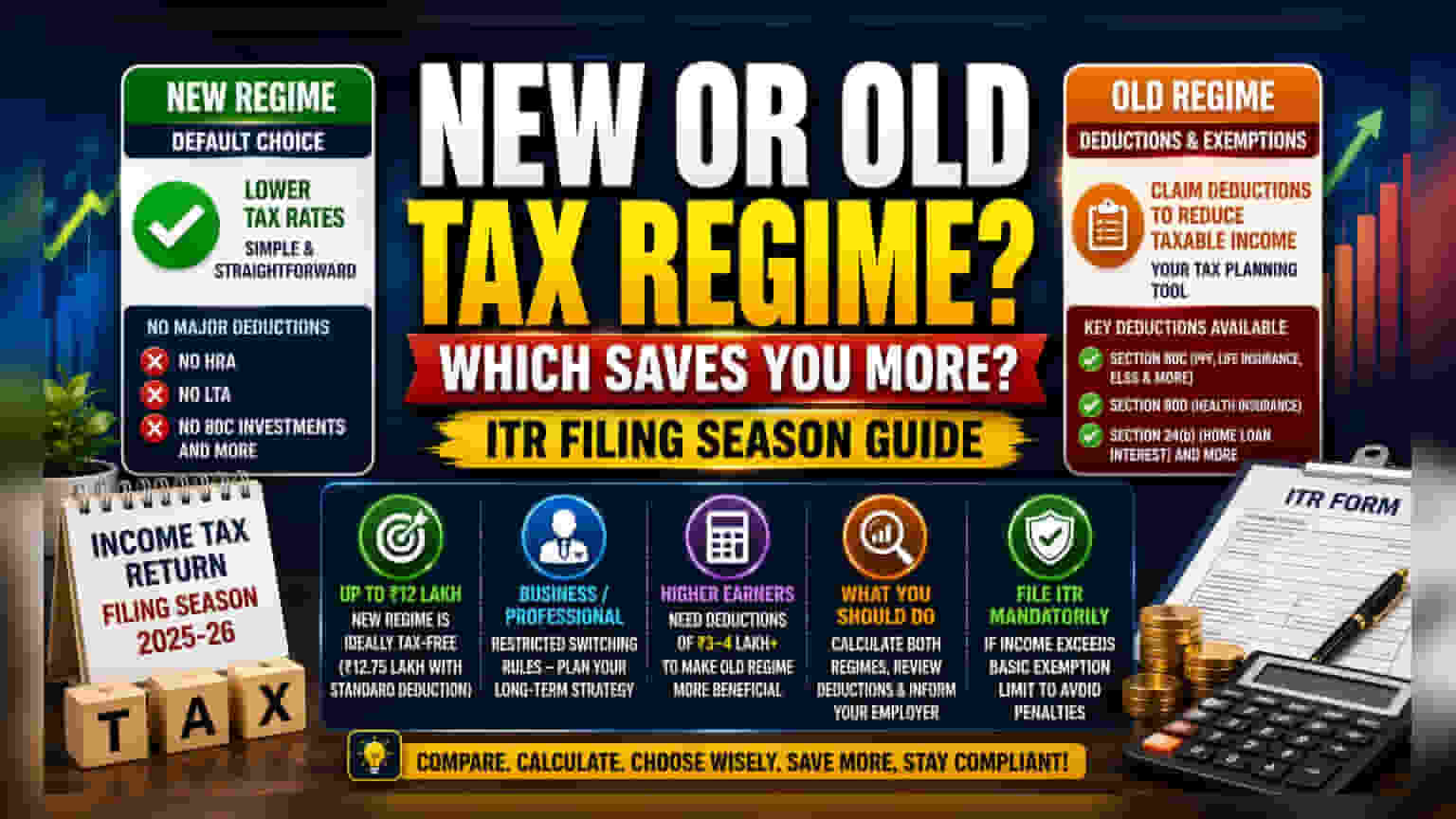

வருமான வரி தாக்கல் (ITR filing) செய்ய வேண்டிய நேரம் நெருங்கிக் கொண்டிருக்கிறது. இதனால், பல வரி செலுத்துவோர் பழைய வரி விதிப்பு முறையிலேயே தொடர்வதா அல்லது புதிய முறைக்கு மாறுவதா என ஆலோசித்து வருகின்றனர். தற்போது, புதிய வரி விதிப்பு முறைதான் இயல்புநிலை (default) முறையாக அமலில் உள்ளது. அதாவது, நீங்கள் வெளிப்படையாக பழைய முறையைத் தேர்ந்தெடுக்கவில்லை என்றால், உங்கள் வரிப் பொறுப்பு புதிய, எளிமையான முறைப்படி கணக்கிடப்படும். குறைந்த வரி விகிதங்களுக்கும், பல்வேறு விலக்குகள் மற்றும் கழிவுகளைப் பெறுவதற்கும் உள்ள வித்தியாசம்தான் இதில் முக்கியமானது.

அடிப்படை வேறுபாடு: விகிதங்கள் vs கழிவுகள்

வரி செலுத்துவோர் எதிர்கொள்ளும் முக்கிய தேர்வு, எளிமைக்கும், கழிவுகள் மூலம் கிடைக்கும் சேமிப்புக்கும் இடையிலானது. புதிய முறையில் பெரும்பாலான வருமானப் பிரிவுகளுக்குக் குறைந்த வரி விகிதங்கள் உள்ளன. ஆனால், இந்த அமைப்பை எளிமையாக வைத்திருக்க, பழைய முறையில் பிரபலமாக இருந்த பெரும்பாலான வரிக் கழிவுகளை அரசு நீக்கியுள்ளது. இவற்றில் ஹவுஸ் ரென்ட் அலவன்ஸ் (HRA), லீவ் டிராவல் அலவன்ஸ் (LTA) மற்றும் செக்ஷன் 80C-யின் கீழ் வரும் PPF, ஆயுள் காப்பீட்டு பிரீமியம், ELSS போன்ற முதலீடுகளும் அடங்கும்.

மாறாக, பழைய வரி முறை என்பது வரி திட்டமிடலுக்கான ஒரு கருவியாகும். இது செக்ஷன் 80C, 80D (சுகாதார காப்பீடு), மற்றும் 24(b) (வீட்டுக் கடன் வட்டி) போன்ற பிரிவுகளின் கீழ் கழிவுகளைப் பெற்று, வரிக்கு உட்பட்ட வருமானத்தைக் குறைக்க வரி செலுத்துவோரை அனுமதிக்கிறது. ஆனால், பழைய முறையில் வரி விகிதங்கள் அதிகமாக உள்ளன. இதனால், பலருக்கு, குறிப்பாக குறைந்த மற்றும் நடுத்தர வருமான அளவில், புதிய முறையின் குறைந்த வரி விகிதங்களே, இந்தக் கழிவுகளின் இழப்பை ஈடுசெய்கின்றன.

வருமான வரம்பு விளக்கம்

ஆண்டு வருமானம் ₹12 லட்சம் வரை உள்ளவர்களுக்கு புதிய வரி விதிப்பு முறையை அரசு மிகவும் கவர்ச்சிகரமானதாக மாற்றியுள்ளது. இந்த முறையில், இந்த வரம்பு வரை உள்ள வருமானத்திற்கு வரி இல்லை. சம்பளம் வாங்குபவர்களுக்கு, ஸ்டாண்டர்ட் டிடக்ஷனையும் சேர்த்துப் பார்த்தால், இந்த வரம்பு ₹12.75 லட்சம் வரை செல்கிறது. உங்கள் வருமானம் இந்தப் பிரிவில் இருந்தால், கணக்கீடு எளிது. புதிய முறையில், முதலீடுகளைக் கண்காணிக்கவோ அல்லது கழிவுகளுக்கு ரசீதுகளை வைத்திருக்கவோ தேவையில்லாமல், குறைந்த வரியைச் செலுத்தலாம்.

வணிக வருமானம் மற்றும் மாறும் கட்டுப்பாடுகள்

சம்பளம் வாங்குபவர்களுக்கும், வணிகம் அல்லது தொழில்முறை வருமானம் உள்ளவர்களுக்கும் இடையே ஒரு முக்கிய வேறுபாடு உள்ளது. சம்பளம் வாங்கும் வரி செலுத்துவோர் பொதுவாக ஒவ்வொரு ஆண்டும் தங்கள் வரி முறையைத் தேர்வு செய்யலாம். ஆனால், வணிகம் அல்லது தொழில்முறை வருமானம் உள்ளவர்களுக்குக் கடுமையான விதிகள் உள்ளன. ஒரு வணிக உரிமையாளர் அல்லது தொழில்முறை நிபுணர் புதிய முறையைத் தேர்வு செய்யவில்லை என்றால், மீண்டும் பழைய முறைக்கு மாறுவதில் அவர்களுக்குக் கட்டுப்பாடுகள் விதிக்கப்படலாம். இதனால், வணிக உரிமையாளர்கள் இதை ஆண்டுக்கு ஆண்டு மாறும் தேர்வாகக் கருதாமல், நீண்ட கால வரி வியூகத்தை மதிப்பிடுவது அவசியம்.

அதிக வருமானம் ஈட்டுபவர்களுக்கான பரிசீலனைகள்

₹12 லட்சம் வருமான வரம்பிற்கு மேல் சம்பாதிப்பவர்களுக்கு, இந்த முடிவு அதிக கவனத்தை ஈர்க்கிறது. பழைய முறை லாபகரமானதா என்பது உங்கள் மொத்த தகுதியான கழிவுகளின் அளவைப் பொறுத்தது. நிதி ஆலோசகர்கள் கூறுவதாவது, உங்கள் மொத்த கழிவுகள் குறைந்தபட்சம் ₹3 முதல் ₹4 லட்சம் வரை இல்லையென்றால், பழைய முறையின் கீழ் வரிப் பொறுப்பு புதிய முறையை விட அதிகமாக இருக்கலாம். வரி செலுத்துவோர் வீட்டுக் கடன் வட்டி, HRA, மற்றும் செக்ஷன் 80C முதலீடுகள் உள்ளிட்ட தங்களின் மொத்தக் கழிவுகளைக் கணக்கிட்டு, இறுதி முடிவை எடுப்பதற்கு முன் இரண்டு முறைகளின் கீழும் செலுத்த வேண்டிய வரியை ஒப்பிட வேண்டும்.

வரி செலுத்துவோர் கவனிக்க வேண்டியவை

ஒரு தகவலறிந்த முடிவை எடுக்க, வரி செலுத்துவோர் முதலில் இரண்டு முறைகளின் கீழும் தங்கள் மொத்த வரிப் பொறுப்பைக் கணக்கிட வேண்டும். உங்கள் சம்பள அமைப்பு அல்லது வணிக வருமானப் பதிவுகளை மதிப்பாய்வு செய்து, கிடைக்கக்கூடிய ஒவ்வொரு கழிவையும் கண்டறியவும். புதிய முறையில், ஒரு முதலாளி வழங்கினால், ஸ்டாண்டர்ட் டிடக்ஷன் மற்றும் சில NPS பலன்களும் இன்னும் அனுமதிக்கப்படுகின்றன என்பதை நினைவில் கொள்ளுங்கள். இறுதியாக, இயல்புநிலை முறையில் தானாகச் சேர்க்கப்படுவதைத் தவிர்க்க, நிதியாண்டில் உங்கள் வரித் தேர்வை உங்கள் முதலாளிக்குத் தெரிவிப்பதை உறுதிசெய்யவும். எந்த முறையைத் தேர்ந்தெடுத்தாலும், அடிப்படை விலக்கு வரம்பை மீறும் வருமானம் உள்ள எவரும் சாத்தியமான அபராதங்களைத் தவிர்க்க ITR தாக்கல் செய்வது கட்டாயமாகும்.