இந்தியாவின் பழைய மற்றும் புதிய வரி விதிப்பு முறைகளில் எதைத் தேர்ந்தெடுப்பது என்பது உங்கள் சம்பளக் கூறுகள், அதாவது HRA, LTA மற்றும் பிரிவு 80C முதலீடுகளைப் பொறுத்தது. புதிய விதிப்பு குறைவான வரி விகிதங்களைக் கொண்டிருந்தாலும், பொதுவான விலக்குகளை இழப்பது பல ஊழியர்களுக்கு அதிக வரிச்சுமையை ஏற்படுத்தும். உங்கள் வரி அறிவிப்பை நிறுவனத்திடம் சமர்ப்பிக்கும் முன், உங்கள் குறிப்பிட்ட விலக்குகளை கவனமாகக் கணக்கிடுவது அவசியம்.

குழப்பத்தில் சம்பளதாரர்கள்: பழையதா, புதியதா?

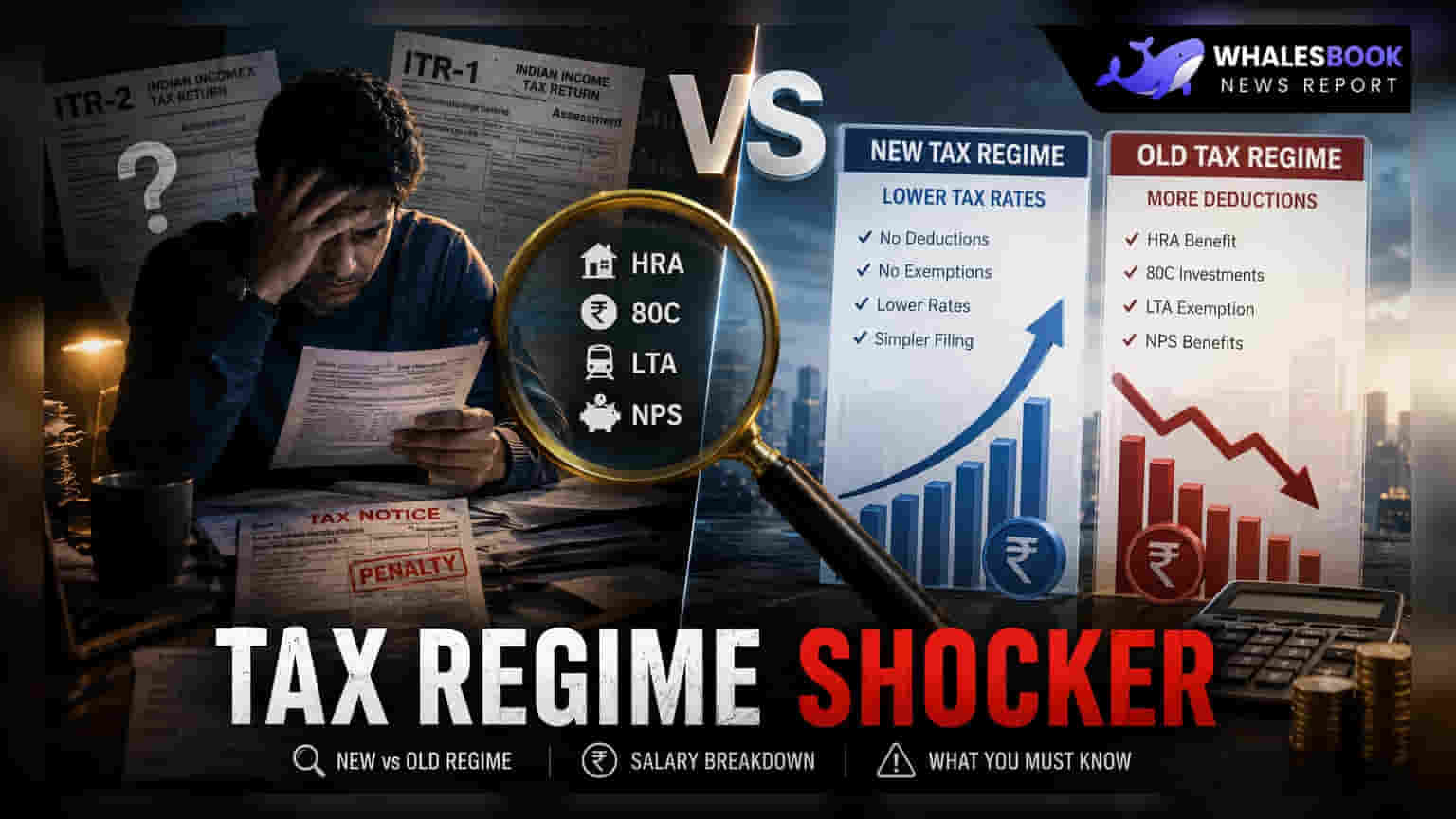

முதலாளிகள் வரி விதிப்பு முறைக்கான அறிவிப்புகளை சேகரிக்கத் தொடங்கியுள்ள நிலையில், பலர் பாரம்பரிய பழைய வரி விதிப்பு முறைக்கும், புதிய, எளிமைப்படுத்தப்பட்ட முறைக்கும் இடையே சிக்கலான தேர்வை எதிர்கொள்கின்றனர். புதிய விதிப்பு அதன் குறைந்த வரி அடுக்கு விகிதங்களுக்காக சந்தைப்படுத்தப்பட்டாலும், முடிவெடுப்பது சதவீதங்களை ஒப்பிடுவது போல் எளிதானதல்ல. உண்மையான வரிச் செலவு என்பது தனிநபர்கள் பல்வேறு விலக்குகள் மற்றும் சலுகைகள் மூலம் எவ்வளவு கோர முடியும் என்பதைப் பெரிதும் சார்ந்துள்ளது.

HRA மற்றும் வீட்டுக் கடன்: முக்கிய காரணிகள்

வாடகை வீட்டு அலவன்ஸ் (HRA) பல வரி செலுத்துவோருக்கு ஒரு முக்கிய காரணியாகும். பழைய வரி விதிப்பின் கீழ், வாடகை குடியிருப்பில் வசிப்பவர்களுக்கு HRA ஒரு முக்கியமான வரி சேமிப்பு கருவியாகும். இது பொதுவாக புதிய விதிப்பில் கிடைப்பதில்லை. இதேபோல், பிரிவு 24(b)-ன் கீழ் வீட்டுக் கடன் வட்டி மற்றும் பிரிவு 80C-ன் கீழ் அசல் திருப்பிச் செலுத்துதல் போன்றவற்றின் விலக்குகளை நம்பியிருக்கும் வீட்டு உரிமையாளர்கள், பழைய அமைப்பின் கீழ் கிடைக்கும் வரிச் சேமிப்பு, புதிய அமைப்பின் குறைந்த விகிதங்களின் நன்மைகளை விட அதிகமாக இருப்பதை அடிக்கடி காண்கிறார்கள். பெரிய அடமானக் கொடுப்பனவுகளைக் கொண்ட தனிநபர்களுக்கு, புதிய முறைக்கு மாறுவது அவர்களின் வருடாந்திர வரிப் பொறுப்பில் குறிப்பிடத்தக்க அதிகரிப்புக்கு வழிவகுக்கும்.

பிரிவு 80C மற்றும் பிற சலுகைகள்

பணியாளர் வருங்கால வைப்பு நிதி (EPF), பொது வருங்கால வைப்பு நிதி (PPF), ஈக்விட்டி இணைக்கப்பட்ட சேமிப்பு திட்டங்கள் (ELSS) மற்றும் ஆயுள் காப்பீட்டு பிரீமியங்கள் உள்ளிட்ட பல பிரபலமான வரி சேமிப்பு முதலீடுகள் பிரிவு 80C-ன் கீழ் வருகின்றன. இவை புதிய விதிப்பில் சேர்க்கப்படவில்லை. அதாவது, நீங்கள் தொடர்ந்து 80C வரம்பைப் பயன்படுத்தும் ஒரு ஒழுக்கமான முதலீட்டாளராக இருந்தால், புதிய விதிப்பு கவர்ச்சிகரமாகத் தோன்றாமல் போகலாம். கூடுதலாக, விடுமுறை பயண அலவன்ஸ் (LTA), குழந்தைகளின் கல்வி அலவன்ஸ் மற்றும் தொழில்முறை வரி விலக்குகள் போன்ற பொதுவான நன்மைகள் பழைய விதிப்பிற்காகவே முதன்மையாக கட்டமைக்கப்பட்டுள்ளன. இந்த அலவன்ஸ்களை அடிக்கடி பயன்படுத்தும் ஊழியர்கள், புதிய வரி விகிதங்கள் இந்த இழப்புகளை ஈடுசெய்ய போதுமானதா என்பதை அறிய, தங்களின் மொத்த வரி விலக்கு வருமானத்தைக் கணக்கிட வேண்டும்.

புதிய அமைப்பின் வியூக நன்மைகள்

பல விலக்குகளை இழந்தாலும், புதிய விதிப்பு சில குறிப்பிட்ட சம்பளக் கூறுகளுக்குத் திறனைத் தக்க வைத்துக் கொண்டுள்ளது. தேசிய ஓய்வூதிய அமைப்பு (NPS), அங்கீகரிக்கப்பட்ட வருங்கால வைப்பு நிதிகள் மற்றும் ஓய்வூதிய நிதிகளுக்கான முதலாளி பங்களிப்புகள் அவற்றின் வரம்புகள் வரை வரி-திறனுள்ளதாகவே இருக்கும். இது உயர் வருமானம் ஈட்டுபவர்கள் அல்லது மூத்த நிர்வாகிகளுக்கு குறிப்பாகப் பயனளிக்கும். மேலும், எளிய சம்பள அமைப்புகளைக் கொண்ட தனிநபர்கள் - அதாவது பெரிய வாடகை கொடுப்பனவுகள், வீட்டுக் கடன்கள் அல்லது அதிக வரி சேமிப்பு முதலீடுகள் இல்லாதவர்கள் - புதிய விதிப்புக்கு குறைவான ஆவணங்கள் மற்றும் இணக்கம் தேவைப்படுவதால் நிர்வகிக்க எளிதாகக் காண்கிறார்கள்.

தகவலறிந்த முடிவை எடுத்தல்

எல்லோருக்கும் ஒரே சிறந்த தேர்வு இல்லை என்பதால், முடிவானது உங்கள் வருடாந்திர வருமானம் மற்றும் செலவு சுயவிவரத்தின் அடிப்படையில் தனிப்பயனாக்கப்பட வேண்டும். உங்கள் அறிவிப்பை இறுதி செய்வதற்கு முன், பக்கவாட்டில் ஒரு ஒப்பீட்டை உருவாக்குவது நல்லது. உங்கள் தற்போதைய HRA, LTA, 80C முதலீடுகள் மற்றும் வட்டி கொடுப்பனவுகளைப் பட்டியலிட்டு, இரு விதிப்புகளின் கீழ் உங்கள் மொத்த வரிக்குட்பட்ட வருமானத்தைத் தீர்மானிக்கவும். வரவிருக்கும் வரி ஆண்டிற்கு, உங்கள் கணிக்கப்பட்ட பயணம், வீட்டுச் செலவுகள் மற்றும் முதலீட்டுத் திட்டங்கள் எவ்வாறு மாறக்கூடும் என்பதைக் கவனியுங்கள். உங்கள் சம்பள அமைப்பு சிக்கலானதாக இருந்தால், இந்த கணக்கீடு ஆண்டிற்கான உங்கள் வரிச் செலவைக் குறைக்கும் விருப்பத்தை வெளிப்படுத்தும்.