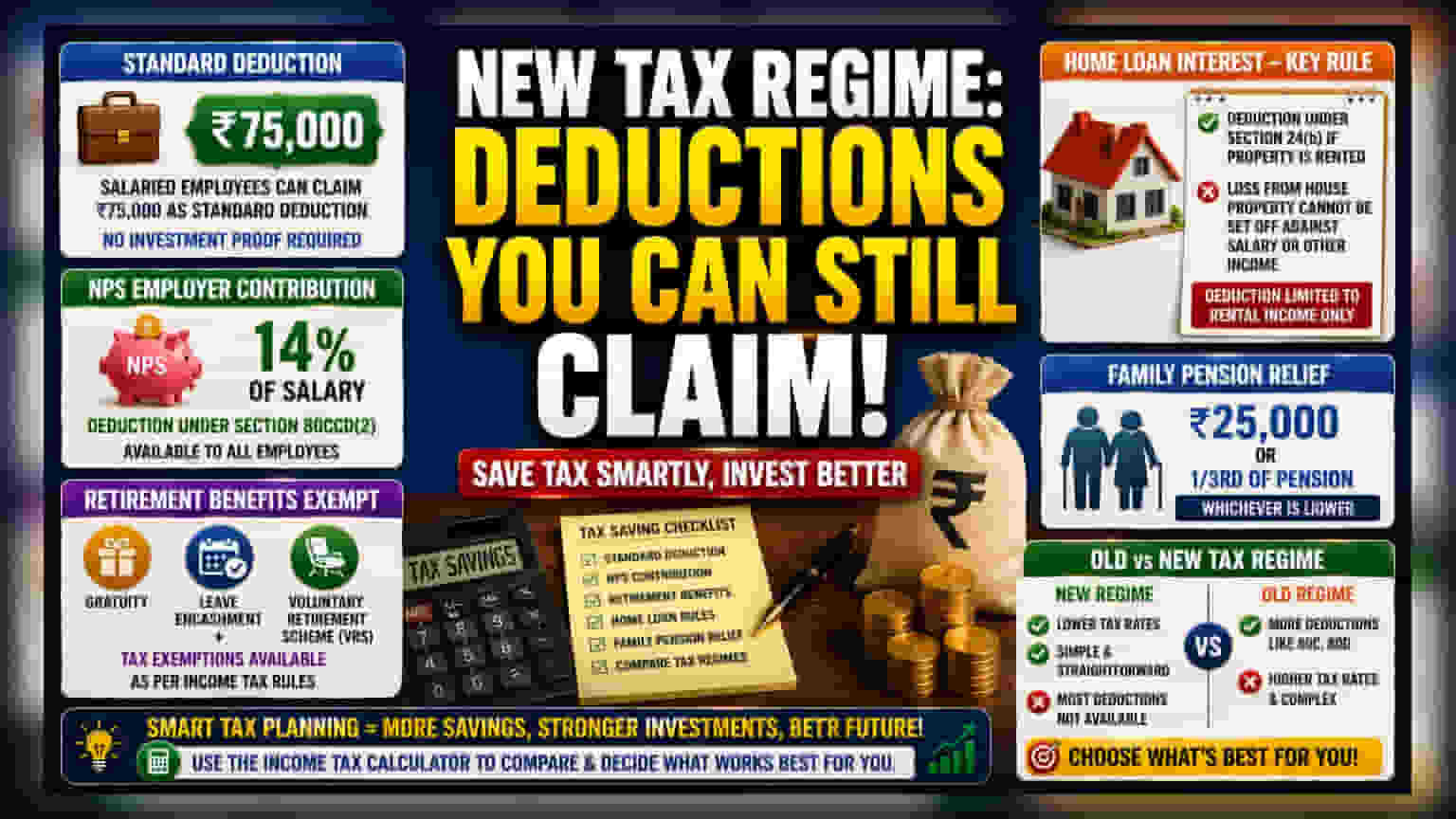

என்ன நடந்தது?

இந்தியாவில் உள்ள புதிய வரி விதிப்பு முறையில் எந்த வரி விலக்குகளும் இல்லை என்பது ஒரு பொதுவான தவறான புரிதல். இது எளிமையாக வடிவமைக்கப்பட்டு, பழைய பல வரி விலக்குகளை நீக்கியிருந்தாலும், சில முக்கியமான விலக்குகள் இன்னும் உள்ளன. சம்பளம் பெறுபவர்களுக்கு, இதில் முக்கியமானது ஸ்டாண்டர்டு டிடக்ஷன் ஆகும். தற்போதைய வரி விதிகளின்படி, சம்பளம் பெறும் ஊழியர்கள் ₹75,000 ஸ்டாண்டர்டு டிடக்ஷனாக க்ளைம் செய்யலாம். இது எந்த முதலீட்டு ஆதாரமும் தேவையில்லாமல், உங்களின் மொத்த சம்பளத்திலிருந்து நேரடியாக கழிக்கப்பட்டு வரிக்குட்பட்ட வருமானத்தை கணக்கிட உதவும்.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

ஒரு முதலீட்டாளரைப் பொறுத்தவரை, வரிகள் என்பது சேமிப்புக்கும் மாதாந்திர முதலீடுகளுக்கும் கிடைக்கும் பணத்தைக் குறைக்கும் நேரடி செலவாகும். நீங்கள் என்னென்ன க்ளைம் செய்யலாம் என்பதை சரியாக அறிவது, உங்கள் உண்மையான சம்பளத்தை கணக்கிடவும், SIP அல்லது பிற நிதி இலக்குகளை துல்லியமாக திட்டமிடவும் உதவும். வரி விதிகளை தவறாக புரிந்துகொள்வது மோசமான நிதி திட்டமிடலுக்கு வழிவகுக்கும். இதனால், உங்கள் வரி பொறுப்பை அதிகமாகவோ அல்லது குறைவாகவோ மதிப்பிட்டு, நீண்ட கால முதலீட்டு திட்டங்களில் ஈடுபடும் உங்கள் திறனை பாதிக்கலாம்.

முக்கிய விலக்குகள் விளக்கம்

ஸ்டாண்டர்டு டிடக்ஷனைத் தவிர, தேசிய ஓய்வூதிய திட்டத்தில் (NPS) முதலாளி செய்யும் பங்களிப்புகளும் ஒரு முக்கிய நன்மையாகத் தொடர்கிறது. பிரிவு 80CCD(2)-ன் கீழ், ஊழியர்கள் தங்கள் சம்பளத்தில் 14% வரை முதலாளி பங்களிப்புகளுக்கு ஒரு விலக்கைக் கோரலாம். இது அரசு மற்றும் தனியார் துறை ஊழியர்கள் இருவருக்கும் பொருந்தும். கூடுதலாக, புதிய முறையில் சில ஓய்வூதிய பலன்கள் பாதுகாக்கப்பட்டுள்ளன. இவற்றில் கிராஜுட்டி, விடுமுறை ஊதியம் மற்றும் தன்னார்வ ஓய்வுத் திட்டத்தின் (VRS) கீழ் பெறப்படும் இழப்பீடு ஆகியவை அடங்கும், இவை வரித்துறை நிர்ணயித்த நிபந்தனைகளுக்கு உட்பட்டால் வரி விலக்கு அளிக்கப்படும்.

வீட்டுக் கடன் வட்டி பற்றிய குறிப்பு

வீட்டுக் கடன் தொடர்பான குறிப்பிட்ட விதிகளைப் புரிந்துகொள்வது அவசியம். உங்கள் வீடு வாடகைக்கு விடப்பட்டிருந்தால், வீட்டுக் கடனுக்கான வட்டிக்கு பிரிவு 24(b)-ன் கீழ் நீங்கள் ஒரு விலக்கைக் கோரலாம். ஆனால், கவனிக்க வேண்டிய ஒரு குறிப்பிட்ட கட்டுப்பாடு உள்ளது. வீட்டின் சொத்து இழப்பை, உங்கள் சம்பளம் போன்ற பிற வருமானங்களுக்கு எதிரான வரிப் பொறுப்பைக் குறைக்க நீங்கள் பயன்படுத்த முடியாது. அதாவது, இந்த விலக்கு உங்களின் வாடகை வருமானத்தின் அளவிற்கு மட்டுமே பயனுள்ளதாக இருக்கும். பழைய வரி விதிப்பு முறையில், வீட்டுக் கடன் வட்டியை மற்ற வருமானங்களுடன் சரிசெய்ய முடிந்தது என்பதை முதலீட்டாளர்கள் குழப்பிக் கொள்ளாமல் கவனமாக இருக்க வேண்டும்.

குடும்ப ஓய்வூதிய நிவாரணம்

குடும்ப ஓய்வூதியம் பெறுபவர்களுக்கு, வரி விதிகள் ஒரு குறிப்பிட்ட நிவாரண நடவடிக்கையை வழங்குகின்றன. வரி செலுத்துவோர் ₹25,000 அல்லது ஓய்வூதியத் தொகையில் மூன்றில் ஒரு பங்கு (இதில் எது குறைவோ) ஒரு விலக்காக க்ளைம் செய்ய அனுமதிக்கப்படுகிறார்கள். இது குடும்ப ஓய்வூதியதாரர்களின் ஒட்டுமொத்த வரிக்குட்பட்ட வருமானத்தைக் குறைக்க உதவுகிறது.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

எந்தவொரு வரி செலுத்துபவருக்கும் முதன்மையான முடிவு, பழைய மற்றும் புதிய வரி விதிப்பு முறைகளில் ஒன்றைத் தேர்ந்தெடுப்பதாகும். புதிய முறை அதன் குறைந்த வரி விகிதங்களுக்காக பெரும்பாலும் விரும்பப்படுகிறது, ஆனால் இது 80C மற்றும் 80D முதலீடுகள் போன்ற பல பிரபலமான விலக்குகளை உள்ளடக்கவில்லை. முதலீட்டாளர்கள் தங்கள் வருமானம், முதலீடுகள் மற்றும் செலவுகளின் அடிப்படையில் இரு அமைப்புகளின் கீழ் தங்களின் மொத்த வரிச் செலவை ஒப்பிடுவதற்கு, அரசாங்கத்தால் வழங்கப்படும் அதிகாரப்பூர்வ வருமான வரி கால்குலேட்டரைப் பயன்படுத்த வேண்டும். இந்த முடிவு அனைவருக்கும் பொருந்தாது, மேலும் இது முற்றிலும் உங்களின் தனிப்பட்ட நிதி நிலைமை மற்றும் இலக்குகளைப் பொறுத்தது.