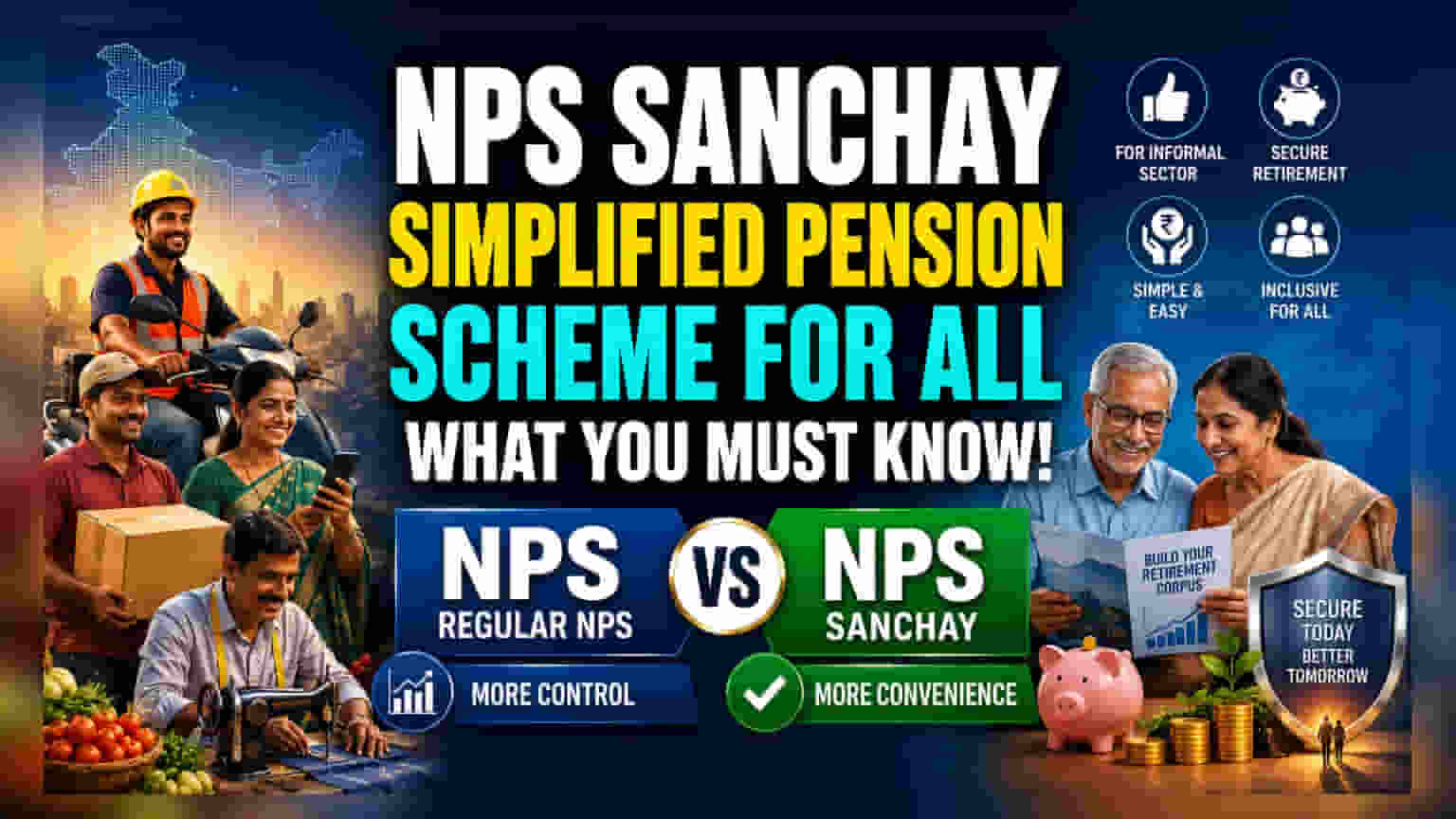

இந்தியாவில் உள்ள முறைசாரா பணியாளர்களுக்காக, ஓய்வூதிய நிதிய ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையம் (PFRDA) ஒரு புதிய திட்டமான 'NPS Sanchay'ஐ அறிமுகப்படுத்தியுள்ளது. இது தேசிய ஓய்வூதிய திட்டத்தின் (NPS) எளிமைப்படுத்தப்பட்ட வடிவம். சாதாரண NPS திட்டத்தில் முதலீட்டாளர்கள் தங்கள் விருப்பப்படி சொத்துக்களை ஒதுக்கீடு செய்ய முடியும். ஆனால், NPS Sanchay ஒரு குறிப்பிட்ட, பாதுகாப்பான முதலீட்டு முறையை பின்பற்றுவதால், முதலீட்டு முடிவுகளில் உள்ள சிக்கல்களை குறைக்கிறது. உங்கள் நிதி மேலாண்மை ஸ்டைலுக்கு ஏற்ப சரியான திட்டத்தை தேர்ந்தெடுக்க இந்த வித்தியாசங்களை புரிந்துகொள்வது அவசியம்.

என்ன நடந்தது?

மே 2026 இல், ஓய்வூதிய நிதிய ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையம் (PFRDA) தேசிய ஓய்வூதிய திட்டத்தின் (NPS) ஒரு எளிமைப்படுத்தப்பட்ட வடிவமான 'NPS Sanchay' திட்டத்தை அறிமுகப்படுத்தியுள்ளது. இந்தியாவின் முறைசாரா தொழிலாளர்கள் - அதாவது, பகுதி நேர ஊழியர்கள், தினக்கூலி தொழிலாளர்கள், சிறு வணிகர்கள் மற்றும் சுயதொழில் செய்பவர்கள் - போன்றவர்களை முறையான ஓய்வூதிய சேமிப்பு முறைக்குள் கொண்டு வருவதே இதன் முக்கிய நோக்கம். இந்தத் திட்டம், இவர்களுக்கான நிதி வழிகாட்டுதல் பற்றாக்குறையை சரிசெய்யும் வகையில், ஒரு எளிதான மற்றும் பயன்படுத்தக்கூடிய ஓய்வூதிய திட்டத்தை வழங்குகிறது.

ஏன் இந்த வேறுபாடு முக்கியம்?

சாதாரண NPS மற்றும் புதிய NPS Sanchay திட்டங்களுக்கு இடையிலான முக்கிய வேறுபாடு, முதலீடுகள் எவ்வாறு நிர்வகிக்கப்படுகின்றன என்பதில் உள்ளது. சாதாரண NPS திட்டத்தின் 'அனைத்து குடிமக்கள் மாதிரி' (All Citizen Model) கீழ், சந்தாதாரர்களுக்கு தங்கள் போர்ட்ஃபோலியோ மீது அதிக கட்டுப்பாடு உள்ளது. முதலீட்டாளர்கள் பங்கு (Equity), கார்ப்பரேட் பத்திரங்கள் (Corporate Bonds) மற்றும் அரசுப் பத்திரங்கள் (Government Securities) ஆகியவற்றிற்கு இடையே சொத்து ஒதுக்கீட்டை (Asset Allocation) தேர்வு செய்யலாம் அல்லது வயதின் அடிப்படையில் கணினி மூலம் நிர்வகிக்க 'ஆட்டோ சாய்ஸ்' (Auto Choice) என்பதை தேர்ந்தெடுக்கலாம்.

மாறாக, NPS Sanchay ஒரு 'எளிமைப்படுத்தப்பட்ட' திட்டமாகும். முதலீட்டு விருப்பங்கள் அல்லது சொத்து ஒதுக்கீட்டு சதவீதங்களைத் தேர்ந்தெடுக்கும் சிக்கலை நீக்குவதே இதன் முதன்மை நோக்கமாகும். இது ஒரு 'ப்ளக்-அண்ட்-ப்ளே' (plug-and-play) ஓய்வூதிய கணக்கை விரும்புவோருக்கு மிகவும் பொருத்தமான தேர்வாகும். சந்தை சுழற்சிகள் அல்லது நிதி மறுசீரமைப்பு பற்றி அதிகம் அறிய விரும்பாதவர்களுக்கு இது எளிதாக இருக்கும்.

முதலீட்டு அணுகுமுறை

NPS Sanchay ஓய்வூதிய திட்டமிடலை எளிதாக்குவதற்காக வடிவமைக்கப்பட்டுள்ளதால், இது ஒரு பாதுகாப்பான முதலீட்டு முறையைப் (Conservative Investment Pattern) பின்பற்றுகிறது. இந்த திட்டத்தின் முதலீட்டு வழிகாட்டுதல்கள், ஒருங்கிணைந்த ஓய்வூதிய திட்டம் (Unified Pension Scheme - UPS) மற்றும் அடல் பென்ஷன் யோஜனா (Atal Pension Yojana - APY) போன்ற ஏற்கனவே உள்ள அரசுத் துறை திட்டங்களின் வழிகாட்டுதல்களுடன் ஒத்துப்போகின்றன.

இந்த இயல்புநிலை கட்டமைப்பு ஸ்திரத்தன்மை மற்றும் நீண்டகால பாதுகாப்பிற்கு முன்னுரிமை அளிக்கிறது. முதலீட்டாளரைப் பொறுத்தவரை, போர்ட்ஃபோலியோ ஒதுக்கீடு ஒழுங்குமுறை ஆணையத்தால் முன்கூட்டியே நிர்ணயிக்கப்படுகிறது. இது கைமுறை முடிவெடுக்கும் சிரமத்தை நீக்கினாலும், சாதாரண NPS கணக்கில் நீங்கள் செய்யக்கூடியது போல், அதிக வளர்ச்சி கொண்ட, பங்கு சார்ந்த சொத்துக்களில் உங்கள் போர்ட்ஃபோலியோவை அதிகமாக ஒதுக்கீடு செய்யும் சுதந்திரம் பயனர்களுக்கு இருக்காது.

எந்த மாதிரி உங்களுக்குப் பொருந்தும்?

சாதாரண NPS மற்றும் NPS Sanchay இடையே உள்ள தேர்வு, ஒரு தனிநபரின் கட்டுப்பாட்டுக்கான விருப்பத்திற்கும், வசதிக்கான தேவைக்கும் ஏற்ப அமையும்:

நிதிச் சந்தைகளில் வசதியாக இருப்பவர்கள், ரிஸ்க்-ரிட்டர்ன் விகிதங்களைப் புரிந்துகொண்டவர்கள், மற்றும் நீண்ட காலப் பயனை அதிகரிக்க சொத்து ஒதுக்கீட்டை தீவிரமாக நிர்வகிக்க விரும்புபவர்கள், சாதாரண NPS மாதிரியைப் பொருத்தமானதாகக் கருதலாம்.

'செட்-அண்ட்-ஃபர்கெட்' (set-and-forget) அணுகுமுறையை விரும்புபவர்கள், அல்லது நிதி விதிமுறைகள் மற்றும் சொத்து ஒதுக்கீட்டு முடிவுகள் அவர்களுக்கு கடினமாகத் தோன்றுபவர்கள், NPS Sanchay-ஐ தங்களுக்கு ஏற்றதாகக் காணலாம். முறைசாரா தொழிலாளர்கள் ஓய்வூதியக் corpus-ஐ உருவாக்குவதில் எந்தத் தடையும் ஏற்படாமல் இருப்பதை உறுதி செய்வதற்காக இது குறிப்பாக வடிவமைக்கப்பட்டுள்ளது.

அடுத்து முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

இந்தத் திட்டம் அதன் ஆரம்ப கட்டங்களில் இருப்பதால், கணக்கு தொடங்குவதற்கு முன் முதலீட்டாளர்கள் சில முக்கிய பகுதிகளைக் கண்காணிக்க வேண்டும்:

முதலாவதாக, உங்கள் விருப்பமான Point of Presence (PoP) அல்லது ஆன்லைன் தளங்கள் மூலம் இந்தத் திட்டம் கிடைக்குமா என்பதைச் சரிபார்க்கவும். ஒழுங்குமுறை ஆணையம் கட்டமைப்பை அறிமுகப்படுத்தியிருந்தாலும், சேவை வழங்குநரைப் பொறுத்து உண்மையான ஆன்-போர்டிங் அனுபவம் மாறுபடலாம்.

இரண்டாவதாக, NPS Sanchay-க்கு ஒதுக்கப்பட்ட பாதுகாப்பான சொத்துக் கலவையின் நீண்டகால செயல்திறனில் கவனம் செலுத்துங்கள். இந்தத் திட்டம் அரசாங்கத்துடன் இணைந்த இயல்புநிலை ஒதுக்கீட்டைப் பின்பற்றுவதால், பணவீக்க சரிசெய்யப்பட்ட ஓய்வூதிய இலக்குகளை இது எவ்வாறு பூர்த்தி செய்கிறது என்பதை மதிப்பிடுவதற்கு அதன் வரலாற்று பெஞ்ச்மார்க் செயல்திறனைப் புரிந்துகொள்வது முக்கியம் (இந்த திட்டங்கள் உருவாகும்போது).