NPS கொள்கையில் பெரிய மாற்றம்: எடுக்கும் பணத்திற்கான விதிகள் எளிமையாக்கம்!

தேசிய ஓய்வூதியத் திட்டத்தின் (NPS) எடுக்கும் பணத்திற்கான (Withdrawal) விதிகள் இப்போது கணிசமாக மாற்றியமைக்கப்பட்டுள்ளன. இது வெறும் விதி மாற்றங்கள் மட்டுமல்ல. வழக்கமாக இருந்த 60/40 என்ற விகிதம் (ரொக்கம்/அனியூட்டி) இப்போது மாற்றி யோசிக்கப்பட வேண்டியுள்ளது. குறிப்பாக, சந்தையின் தற்போதைய நிலவரங்கள் மாறும்போது, முதலீட்டாளர்கள் தங்கள் பணத்தைப் பாதுகாக்கவும், மேலும் பெருக்கவும் புதிய வழிகளைத் தேடுகிறார்கள்.

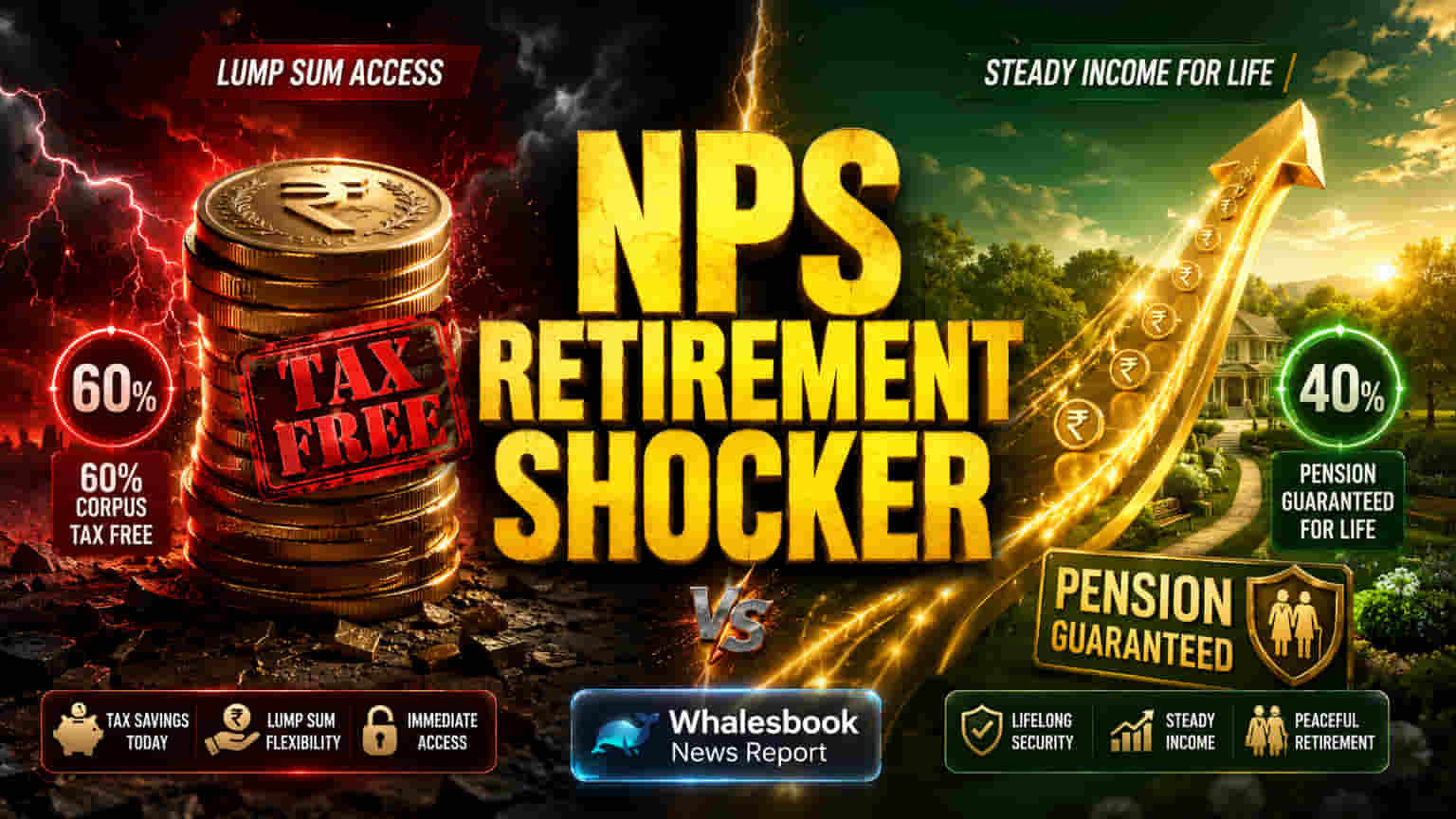

அனியூட்டி கட்டுப்பாடு: முக்கிய மாற்றங்கள்!

முன்பெல்லாம், 60 வயதை எட்டியதும், NPS சந்தாதாரர்கள் தங்கள் ஓய்வூதிய நிதியில் குறைந்தபட்சம் 40% தொகையை அனியூட்டியில் முதலீடு செய்ய வேண்டியிருந்தது. இது அவர்களுக்கு வாழ்நாள் முழுவதும் பென்ஷன் வழங்கும். மீதமுள்ள 60% தொகையை வரி இல்லாத ரொக்கப் பணமாக (Tax-free lump sum) எடுத்துக்கொள்ளலாம். ஆனால், சமீபத்திய சீர்திருத்தங்கள், அரசு சாரா சந்தாதாரர்களுக்கு (Non-government subscribers) இதில் ஒரு பெரிய மாற்றத்தைக் கொண்டு வந்துள்ளன. இப்போது கட்டாய அனியூட்டி என்பது வெறும் 20% ஆகக் குறைக்கப்பட்டுள்ளது. இதனால், நிதியின் 80% வரை ரொக்கப் பணமாகவோ அல்லது Systematic Withdrawal Plans மூலமாகவோ நிர்வகிக்க முடியும். இந்த முக்கிய மாற்றம், ஓய்வு பெறுபவர்களுக்கு அவர்களின் நிதியின் மீது அதிக கட்டுப்பாட்டையும், அணுகலையும் கொடுக்கிறது. நிலையான அனியூட்டி வருமானம், மாறிவரும் பொருளாதாரச் சூழலில் போதுமானதாக இருக்காது என்பதையும் இது அங்கீகரிக்கிறது.

அனியூட்டி வருமானத்தின் பற்றாக்குறை மற்றும் வளர்ச்சிக்கு இருக்கும் தடைகள்

அதிகரித்த ரொக்கப் பண எடுப்பு வசதி இருந்தாலும், கட்டாய அனியூட்டி பகுதி கவனமாகப் பரிசீலிக்கப்பட வேண்டும். 2025 ஆம் ஆண்டில், அனியூட்டி விகிதங்கள் பொதுவாக ஆண்டுக்கு 5.5% முதல் 7.5% வரை இருந்தன. இவை நிச்சயம் வருமானத்தை உறுதி செய்தாலும், பணவீக்க விகிதமான சராசரியாக 6.65% உடன் போட்டியிட பெரும்பாலும் திணறுகின்றன. இதனால், நிலையான அனியூட்டி கொடுப்பனவுகளின் வாங்கும் சக்தி காலப்போக்கில் குறைகிறது. மேலும், NPS ஈக்விட்டி (Equity) முதலீட்டுகளுக்கு வரம்பு விதிக்கிறது (வரலாற்று ரீதியாக 75% வரை, சில கட்டமைப்புகளில் 100% வரை செல்லலாம்). இது, அதிக ஆக்ரோஷமான, சந்தை சார்ந்த முதலீட்டு உத்திகளுடன் ஒப்பிடும்போது, மூலதனப் பெருக்கத்திற்கான (Capital Appreciation) வாய்ப்பைக் கட்டுப்படுத்துகிறது. கடந்த ஆண்டில், NPS ஈக்விட்டி திட்டங்கள் **20%**களின் மத்தியில் இருந்து **30%**களின் தொடக்கம் வரை நல்ல வருமானத்தைப் பதிவு செய்துள்ளன. இது, வரையறுக்கப்பட்ட ஒதுக்கீட்டால் (Capped allocation) இழக்கப்படும் வளர்ச்சி சாத்தியத்தை எடுத்துக்காட்டுகிறது.

அனியூட்டி மற்றும் சந்தை ஏற்ற இறக்கங்களில் உள்ள ஆபத்துகள்

குறைக்கப்பட்ட 20% கட்டாய அனியூட்டி கூட, ஒட்டுமொத்த போர்ட்ஃபோலியோ வருமானத்தில் (Total Portfolio Returns) ஒரு சுமையாகவே செயல்படுகிறது. இந்த நிலையான வருமானக் கருவிகள் (Fixed-income instruments) பொதுவாக சந்தை சார்ந்த முதலீடுகளை விடக் குறைவான வருமானத்தை அளிக்கின்றன. இது ஒரு 'வாய்ப்புச் செலவாக' (Opportunity Cost) அமைகிறது. மேலும், அனியூட்டி வருமானம், தனிநபரின் வருமான வரி ஸ்லாப் (Income Tax Slab) அடிப்படையில் வரிக்கு உட்பட்டது, அதேசமயம் ரொக்கப் பணம் எடுப்பது வரி விலக்கு பெற்றது. ஒரு முக்கிய ஆபத்து 'Sequence of Returns' ஆகும். அதாவது, ஓய்வு பெறுதலின் ஆரம்பக் கட்டத்தில் மோசமான சந்தைப் செயல்திறன் அல்லது அதிக பணவீக்கம் இருந்தால், போர்ட்ஃபோலியோ கணிசமாகக் குறையலாம், குறிப்பாக குறைந்த வருமானம் தரும் அனியூட்டிகளில் பெரிய பகுதி பூட்டப்பட்டிருக்கும் போது. 'பாதுகாப்பான எடுப்பு விகிதம்' (Safe Withdrawal Rate - SWR) என்ற கருத்து, பொதுவாக 4-4.5% நிலையான போர்ட்ஃபோலியோ ஆயுட்காலத்திற்கு, குறைந்த வருமானம் தரும் அனியூட்டிகளில் ஒரு பகுதி பூட்டப்பட்டிருக்கும் போது அதை அடைவது கடினமாகிறது. சமீபத்திய ஆய்வுகள், பல ஓய்வு பெற்றவர்கள், விழிப்புணர்வு அதிகரித்திருந்தாலும், ஓய்வுக்காலத்திற்கு குறைவாகத் தயாராக இருப்பதாகவும், இது எடுக்கும் கட்டத்தை (Withdrawal phase) திறம்பட நிர்வகிப்பதில் சிரமங்களை ஏற்படுத்தும் என்றும், அனியூட்டி பகுதியிலிருந்து ஆபத்துகளை அதிகரிக்கும் என்றும் காட்டுகின்றன.

ஓய்வு பெறுபவர்களுக்கான பார்வை

சமீபத்திய ஒழுங்குமுறை மாற்றங்கள், அனியூட்டியின் வரம்புகளைப் பற்றிய விழிப்புணர்வைக் குறிக்கிறது. கட்டாய அனியூட்டி சதவீதத்தைக் குறைப்பது மற்றும் பகுதி எடுத்தல் அல்லது அதிக ரொக்கப் பணத்தை அணுகுவதற்கான கூடுதல் விருப்பங்கள் நேர்மறையான படிகள். இருப்பினும், ஓய்வூதிய வருமானத்தின் நீண்டகால நிலைத்தன்மை, உத்தரவாதமளிக்கப்பட்ட ஆனால் போதுமானதாக இல்லாத அனியூட்டி கொடுப்பனவுகளை, சந்தை சார்ந்த வளர்ச்சி வாய்ப்புகளுடன் எவ்வளவு திறம்பட சமநிலைப்படுத்துகிறார்கள் என்பதைப் பொறுத்தது. கவனமான நிதித் திட்டமிடல், கிடைக்கக்கூடிய பணவீக்க-சரிசெய்யப்பட்ட அனியூட்டி விருப்பங்களை (Inflation-adjusted annuity options) கவனமாகப் பரிசீலிப்பது, மற்றும் ரொக்கப் பணப் பகுதியின் உத்திபூர்வமான பயன்பாடு ஆகியவை, வசதியான ஓய்வுக்கால வாழ்க்கையைப் பாதுகாப்பதற்கு மிக முக்கியமானதாக இருக்கும்.