லாபத்தை அரிக்கும் மறைமுக செலவுகள்

மியூச்சுவல் ஃபண்ட் திட்டங்களில் (Mutual Funds) முதலீடு செய்பவர்கள், சிஸ்டமேட்டிக் இன்வெஸ்ட்மென்ட் பிளான் (SIP) மூலம் மாதம்தோறும் முதலீடு செய்தாலும், சந்தை வீழ்ச்சியால் ஏற்படும் இழப்பை விட, நாம் கவனிக்கத் தவறும் ஒரு செலவு, அவர்களின் லாபத்தை கணிசமாக குறைத்துவிடும். உதாரணத்திற்கு, ஒரே ஃபண்டில் ஒரே தொகையை (மாதம் ₹20,000) 20 வருடங்களுக்கு முதலீடு செய்யும் இருவர், வெறும் செலவு விகிதத்தில் (Expense Ratio) உள்ள சிறிய வித்தியாசத்தால், ஒருவரிடம் மற்றவரை விட ₹20 லட்சம் குறைவாக இருக்கலாம்.

டைரக்ட் vs ரெகுலர் பிளான்கள்

மியூச்சுவல் ஃபண்டுகளில் முக்கியமாக இரண்டு வகையான பிளான்கள் உள்ளன: 'ரெகுலர்' பிளான் மற்றும் 'டைரக்ட்' பிளான். 'ரெகுலர்' பிளான்களில், நிதி ஆலோசகர் அல்லது தரகர்களுக்கு கமிஷன் கொடுக்கப்படுவதால், அதன் செலவு விகிதம் பொதுவாக 0.5% முதல் 1.2% வரை அதிகமாக இருக்கும். இந்த கட்டணம், நிகர சொத்து மதிப்பில் (NAV) இருந்து நேரடியாக கழிக்கப்படுவதால், முதலீட்டாளர்களுக்கு தெரிவதில்லை. ஆனால், 'டைரக்ட்' பிளான்களில் இடைத்தரகர்கள் யாரும் இல்லாததால், செலவு விகிதம் குறைவாக இருக்கும்.

காலப்போக்கில் கூடும் செலவுகள்

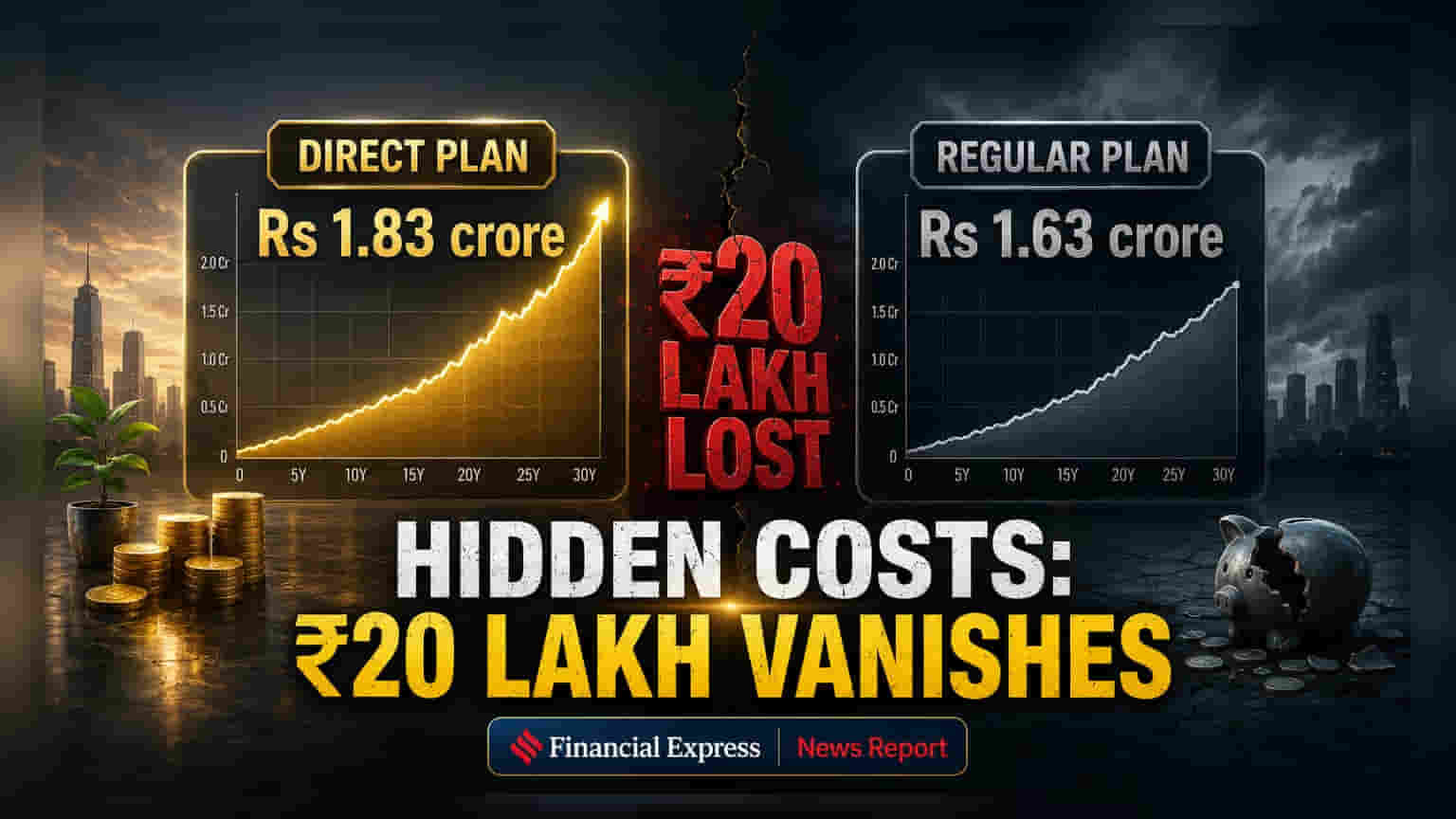

வருடத்திற்கு 1% வித்தியாசம் என்பது சிறியதாக தோன்றலாம். ஆனால், 20 வருடங்கள் போன்ற நீண்ட கால முதலீட்டில், இந்த சிறிய தொகை சக்ரவட்டி வட்டி போல வளர்ந்து பெரும் வித்தியாசத்தை ஏற்படுத்தும். உதாரணமாக, ஒரு முதலீட்டாளர் ஆண்டுக்கு 11% லாபம் பெற்று ₹1.63 கோடி சேர்க்கும்போது, மற்றொருவர் ஆண்டுக்கு 12% லாபம் பெற்றாலும், அதிக செலவு காரணமாக ₹1.83 கோடி மட்டுமே சேர்க்க முடியும். இது, சிறிய சதவீதங்கள் எப்படி நீண்ட காலத்தில் பெரும் செல்வ வித்தியாசத்தை உருவாக்குகின்றன என்பதை காட்டுகிறது.

நிஜ உதாரணங்கள்

உண்மையான செலவு விகிதங்கள் இதை இன்னும் தெளிவாக காட்டுகின்றன. Edelweiss Mid Cap Fund-ல், டைரக்ட் பிளானின் செலவு 0.60% ஆகவும், ரெகுலர் பிளானின் செலவு 1.80% ஆகவும் உள்ளது. அதாவது 1.20% வித்தியாசம். அதேபோல், Invesco India Mid Cap Fund-ல், டைரக்ட் பிளானின் செலவு 1.04% ஆகவும், ரெகுலர் பிளானின் செலவு 2.17% ஆகவும் உள்ளது. இந்த வித்தியாசங்கள் நீண்ட கால முதலீட்டின் லாபத்தில் பெரிய தாக்கத்தை ஏற்படுத்துகின்றன.

ஆலோசகரின் தேவை

சிறந்த நிதி ஆலோசகர், தனிப்பயனாக்கப்பட்ட ஆலோசனைகள் மற்றும் போர்ட்ஃபோலியோ நிர்வாகத்திற்காக 'ரெகுலர்' பிளான்களின் அதிக செலவை நியாயப்படுத்தலாம். ஆனால், எந்த தொடர்ச்சியான ஆலோசனையும் இல்லாமல், வெறும் கமிஷனுக்காக 'ரெகுலர்' பிளானில் முதலீடு செய்வது சரியானதல்ல. பல முதலீட்டாளர்கள் பல வருடங்களுக்கு முன் வாங்கிய 'ரெகுலர்' பிளான்களில் அப்படியே இருக்கிறார்கள், ஆனால் அவர்களின் போர்ட்ஃபோலியோவை யாரும் மறு ஆய்வு செய்வதில்லை, ஆனாலும் கமிஷன் தொடர்ந்து கழிக்கப்படுகிறது.

சரியான முடிவை எடுப்பது எப்படி?

'ரெகுலர்' பிளானில் இருந்து 'டைரக்ட்' பிளானுக்கு மாற நினைப்பவர்கள், வெளியேறும் கட்டணம் (Exit Load) மற்றும் மூலதன ஆதாய வரி (Capital Gains Tax) போன்றவற்றை கருத்தில் கொள்ள வேண்டும். உங்கள் தனிப்பட்ட தேவைகளை ஆராய்வது முக்கியம். நீங்களே சொந்தமாக ஆய்வு செய்து, உங்கள் முதலீடுகளை கண்காணித்து, உணர்ச்சிவசப்படாமல் வர்த்தகம் செய்ய முடிந்தால், 'டைரக்ட்' பிளான் உங்களுக்கு லாபகரமாக இருக்கும். ஆனால், தொழில்முறை நிதி ஆலோசகரை நம்பியிருந்தால், அவர் உண்மையான மதிப்பை வழங்கினால் மட்டுமே 'ரெகுலர்' பிளானின் செலவு நியாயப்படுத்தப்படலாம்.