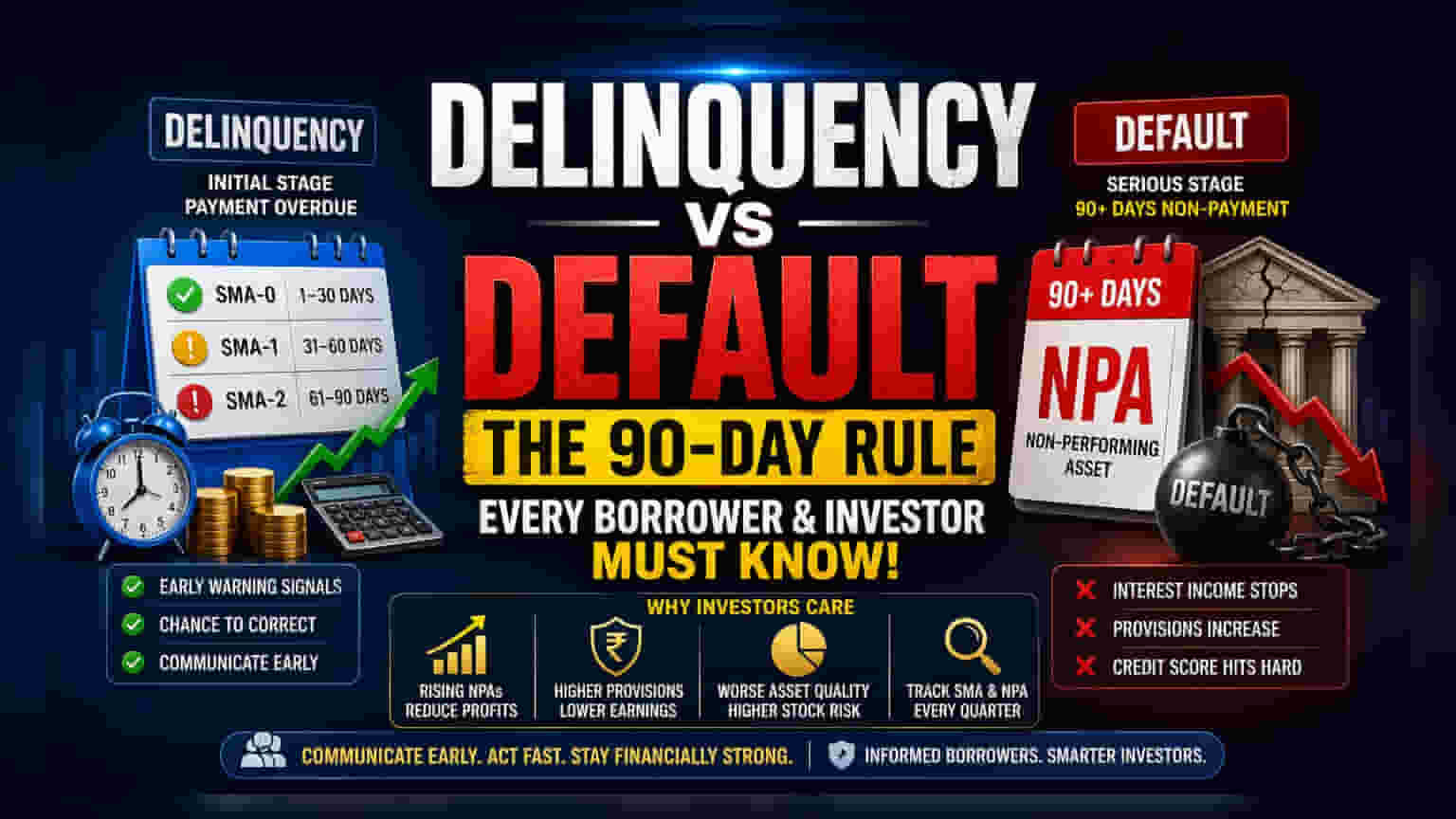

EMI கட்டத் தவறுவது சாதாரண தாமதம் அல்ல. இது கடன் வாங்கியவர்களுக்கும், முதலீட்டாளர்களுக்கும் ஒரு முக்கிய எச்சரிக்கை மணி. ஒருpayment தாமதமாகுவது 'Delinquency' எனப்படும். ஆனால், 90 நாட்களுக்கு மேல் கட்டத் தவறினால் அது 'Default' ஆகிவிடும். இந்த வித்தியாசம் கடன் வாங்கியவர்களின் கிரெடிட் ஸ்கோரில் பெரிய தாக்கத்தை ஏற்படுத்தும். அதே சமயம், வங்கி மற்றும் நிதி நிறுவனப் பங்குகளை வாங்கும் முதலீட்டாளர்கள், இந்த நிலைகளை கவனிப்பது அவர்களின் முதலீட்டுக்கு மிக அவசியம்.

என்ன நடந்தது?

கடன் வாங்கிய பலரும் 'Delinquency' மற்றும் 'Default' ஆகிய வார்த்தைகளை ஒரே அர்த்தத்தில் பயன்படுத்துகிறார்கள். ஆனால், நிதித்துறையில் இவை இரண்டும் மிகவும் வேறுபட்டவை.

Delinquency என்பது ஒரு EMI அல்லது payment தவணையை சரியான நேரத்தில் செலுத்தத் தவறி, தாமதமாகும் நிலையைக் குறிக்கிறது. உதாரணமாக, EMI கட்ட முடியாமல் போவது அல்லது செக் பவுன்ஸ் ஆவது போன்றவை.

Default என்பது ஒரு படி மேலே சென்று, நீண்ட நாட்களாக, பொதுவாக 90 நாட்களுக்கு மேல், எந்த payment-உம் செலுத்தாமல் இருக்கும் தீவிர நிலையாகும். கடன் சுமையை நிர்வகிப்பவர்களுக்கும், வங்கி மற்றும் NBFC பங்குகளின் செயல்திறனை பகுப்பாய்வு செய்பவர்களுக்கும் இந்த காலக்கெடுவை புரிந்துகொள்வது மிகவும் முக்கியம்.

அந்த 90 நாள் முக்கியத்துவம்

இந்திய வங்கி அமைப்பில், 'Delinquency' மற்றும் 'Default' ஆகியவற்றுக்கு இடையேயான வேறுபாடு ஒழுங்குமுறை வழிகாட்டுதல்களின்படி தெளிவாக வரையறுக்கப்பட்டுள்ளது. ஒரு கடன் வாங்கியவர் payment-ஐ தவறவிடும்போது, அந்தக் கடன் Special Mention Account (SMA) பிரிவில் சேர்க்கப்படும். வங்கிகள் இதை SMA-0 (1-30 நாட்கள் தாமதம்), SMA-1 (31-60 நாட்கள்), மற்றும் SMA-2 (61-90 நாட்கள்) எனப் பிரித்து கண்காணிக்கும். இவை வங்கிக்கு ஆரம்பக்கட்ட எச்சரிக்கை சமிக்ஞைகளாகும்.

90 நாட்களுக்குள் கடன் தொகையை செலுத்தவில்லை என்றால், அந்தக் கடன் Non-Performing Asset (NPA) என வகைப்படுத்தப்படும். இதுதான் கடன் வழங்குபவரின் பார்வையில் ஒரு 'Default' என்பதற்கான தொழில்நுட்ப வரையறை. ஒரு கணக்கு NPA ஆகிவிட்டால், செலுத்தப்படாத வட்டியை வருமானமாகக் கணக்கிடுவதை வங்கி நிறுத்திக்கொள்ள வேண்டும். மேலும், எதிர்கால இழப்புகளை ஈடுகட்ட மூலதனத்தை ஒதுக்கி வைக்க வேண்டியிருக்கும்.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

பங்குச் சந்தை முதலீட்டாளர்களுக்கு, கடன்கள் 'Delinquency' நிலையிலிருந்து 'Default' நிலைக்கு மாறுவது, ஒரு வங்கியின் வணிக ஆரோக்கியத்தின் முக்கிய அறிகுறியாகும். ஒரு வங்கி அல்லது NBFC-யில் 'Delinquency' அதிகரிப்பதாக அறிக்கை வந்தால், அவர்களின் வாடிக்கையாளர்கள் நிதி நெருக்கடியில் இருப்பதாகப் பொருள். இது எதிர்காலத்தில் அதிக 'Default'-களுக்கு வழிவகுக்கலாம்.

ஒரு வங்கியின் கடன் புத்தகத்தில் (loan book) உள்ள கணிசமான பகுதி, சாதாரண கணக்குகளிலிருந்து SMA வகைகளுக்கு மாறினால், வங்கி இறுதியில் தனது Provisions-ஐ அதிகரிக்க வேண்டியிருக்கும். அதிக Provisions நேரடியாக நிறுவனத்தின் நெட் ப்ராஃபிட்டைக் குறைக்கும். முதலீட்டாளர்கள், ஒரு கடன் வழங்குபவர் தனது ரிஸ்க்கை எவ்வளவு திறம்பட நிர்வகிக்கிறார் என்பதை மதிப்பிடுவதற்கு, Gross NPA விகிதங்கள் மற்றும் Net NPA விகிதங்கள் போன்ற 'asset quality' அளவீடுகளைக் கண்காணிப்பார்கள். வேகமாக வளரும் NPA விகிதத்தைக் கொண்ட ஒரு நிறுவனம் அதிக ரிஸ்க் கொண்டதாகக் கருதப்படுகிறது, இது அதன் பங்கு மதிப்பீட்டில் தாக்கத்தை ஏற்படுத்தும்.

கடன் தகுதியிலும் தாக்கம்

தனிப்பட்ட கடன் வாங்கியவர்களுக்கும் இதன் தாக்கம் குறிப்பிடத்தக்கது. ஒரே ஒரு EMI தவணையை தாமதமாகச் செலுத்தினாலும், அது கிரெடிட் பீரோக்களுக்கு (credit bureaus) தெரிவிக்கப்படும். இது உடனடியாக 'Default' ஆக வகைப்படுத்தப்படாவிட்டாலும், கிரெடிட் அறிக்கையில் 'Delinquency' ஆகத் தெரியும். தொடர்ச்சியான தாமதங்கள் கிரெடிட் ஸ்கோரைக் குறைத்து, எதிர்காலத்தில் கடன் அல்லது கிரெடிட் கார்டுகளைப் பெறுவதை கடினமாக்கும்.

கடன் 'Default' நிலையை அடையும்போது, கிரெடிட் ஸ்கோரில் ஏற்படும் பாதிப்பு மிக அதிகமாக இருக்கும். 'Default' நிலையில் இருந்து மீள்வது ஒரு நீண்ட செயல்முறையாகும், இது தனிநபரின் நிதி சுதந்திரத்தை பல ஆண்டுகளுக்குக் கட்டுப்படுத்தலாம்.

ஆரம்பகட்டத் தொடர்பின் அவசியம்

வேலை இழப்பு அல்லது மருத்துவ அவசரநிலைகள் போன்ற எதிர்பாராத வாழ்க்கை நிகழ்வுகளால் நிதி நெருக்கடி ஏற்படலாம். இதுபோன்ற சூழ்நிலைகளைக் கையாள சிறந்த வழி, முன்கூட்டியே தொடர்புகொள்வதாகும். கடன் 90 நாள் Default காலக்கெடுவை எட்டுவதற்கு முன்பே, கடன் வாங்கியவர் அணுகினால், கடனை மறுசீரமைக்க அல்லது தற்காலிக நிவாரணம் வழங்க வங்கிகளிடம் வழிமுறைகள் உள்ளன.

முன்கூட்டியே பேசுவது, கடன் வாங்கியவர்கள் 'Default'-ன் கடுமையான விளைவுகளைத் தவிர்க்கவும், கடன் வழங்குபவர்கள் ஆரோக்கியமான கடன் புத்தகத்தை பராமரிக்கவும் உதவுகிறது. முதலீட்டாளர்கள், காலாண்டு வருவாய் அறிக்கைகளில் (quarterly earnings reports), நிறுவனங்கள் நிதி நெருக்கடியில் உள்ள கடன் வாங்கியவர்களுடன் திறம்பட பேசி, 'Default'-களைத் தடுக்கிறார்களா என்பதைக் கவனிப்பார்கள்.

முதலீட்டாளர்கள் கண்காணிக்க வேண்டியவை

வங்கி மற்றும் நிதித் துறையைப் பார்க்கும் முதலீட்டாளர்கள், காலாண்டுதோறும் asset quality குறித்த புதுப்பிப்புகளைக் கண்காணிக்க வேண்டும். SMA பக்ஸில் ஏற்படும் மாற்றங்கள், Gross மற்றும் Net NPA விகிதங்களில் உள்ள ஏற்ற இறக்கங்கள், மற்றும் நிறுவனத்தின் Provisioning Coverage Ratio போன்ற முக்கிய அம்சங்களை கண்காணிக்க வேண்டும்.

இந்த எண்கள், கடன் வழங்குபவர் 'Delinquency'-யை வெற்றிகரமாகக் கட்டுப்படுத்துகிறாரா அல்லது அதிகரிக்கும் 'Default'-களின் உள்ளார்ந்த ஆபத்து உள்ளதா என்பதைப் பற்றிய நுண்ணறிவை வழங்கும். கடன் வசூலிப்புத் திறன் (collection efficiency) மற்றும் சில்லறை அல்லது கார்ப்பரேட் போன்ற குறிப்பிட்ட கடன் பிரிவுகளின் ஆரோக்கியம் பற்றிய நிர்வாகத்தின் கருத்துகளும், நிறுவனத்தின் எதிர்கால வருவாய்க்கு முக்கியமான சூழலை வழங்குகின்றன.