பிரிவு 10(10AA) எப்படி வேலை செய்கிறது?

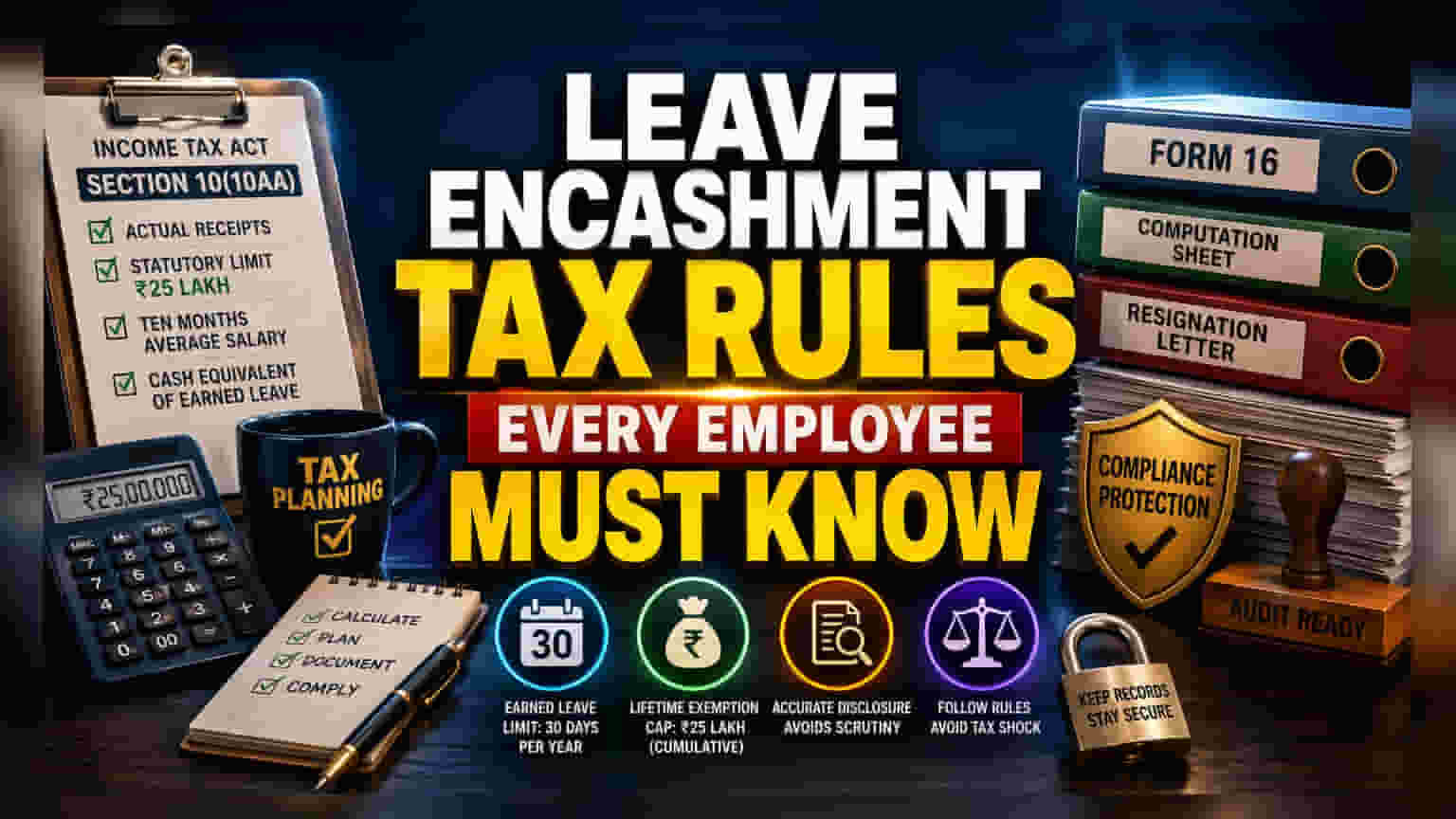

AY 2026-27-க்கான விடுப்பு பணமாக்கல் (Leave Encashment) வரி விதிப்புகள், வருமான வரி சட்டத்தின் பிரிவு 10(10AA)-ன் கீழ் வருகிறது. இதில் ₹25 லட்சம் என்ற வரம்பு முக்கியமாக பேசப்பட்டாலும், உண்மையான வரி பொறுப்பு சராசரி சம்பள கணக்கீடு மற்றும் குறிப்பிட்ட விடுப்பு சேர்ப்பு வரம்புகளுக்கு இடையிலான தொடர்பால் தீர்மானிக்கப்படுகிறது. தனியார் துறை ஊழியர்களுக்கு, இந்த விலக்கு என்பது ஒரு குறிப்பிட்ட தொகை அல்ல, மாறாக நான்கு முக்கிய விஷயங்களில் எது குறைவோ அதுதான்.

அவை: 1) பெறப்பட்ட உண்மையான தொகை, 2) சட்டப்பூர்வ வரம்பு (₹25 லட்சம்), 3) சராசரி சம்பளத்தின் 10 மாத கணக்கீடு, 4) சம்பாதித்த விடுப்பின் ரொக்க மதிப்பு.

சம்பள சராசரியில் உள்ள சிக்கல்கள்

பல ஊழியர்கள் செய்யும் முக்கிய தவறு, 'பத்து மாத சராசரி சம்பளம்' என்பதை சரியாகப் புரிந்து கொள்ளாதது. இது பணியாளர் ஓய்வு பெறுவதற்கு அல்லது ராஜினாமா செய்வதற்கு முந்தைய 10 மாத காலத்திற்கான அடிப்படை சம்பளம், அகவிலைப்படி (Dearness Allowance) மற்றும் விற்பனையில் ஒரு குறிப்பிட்ட சதவீதத்துடன் இணைக்கப்பட்ட கமிஷன் ஆகியவற்றை உள்ளடக்கியது.

நிறுவனங்களின் உள் கொள்கைகள் ஆண்டுக்கு 30 நாட்களுக்கு மேல் விடுப்பு சேர்க்க அனுமதிக்கப்பட்டால், அது சிக்கலாகலாம். வருமான வரித்துறை, இந்த 30 நாட்கள் என்ற சட்டப்பூர்வ வரம்பை தாண்டி சேர்க்கப்படும் விடுப்புகளை ஏற்காது. இதனால், நீண்ட காலமாக பணிபுரிந்த உயர் வருமானம் ஈட்டும் ஊழியர்களுக்கு, எதிர்பாராத வகையில் வரி விதிக்கப்படக்கூடிய தொகை அதிகமாகலாம்.

ஆவணப் பாதுகாப்பு அவசியம்

₹25 லட்சம் என்ற வாழ்நாள் விலக்கு வரம்பு என்பதால், பழைய பதிவுகளை மிக கவனமாக வைத்திருக்க வேண்டும். ஏனென்றால், இந்த வரம்பு உங்கள் முழு பணி காலத்திற்கும் பொருந்தும். இதற்கு முன்னர் வேறு நிறுவனங்களில் பணிபுரியும்போது ஏதேனும் விடுப்பு பணமாக்கல் விலக்கு பெற்றிருந்தால், அதை குறிப்பிடத் தவறினால் வருமான வரித்துறை தானாகவே உங்களை விசாரணைக்கு உட்படுத்தலாம்.

எனவே, Form 16, உங்கள் நிறுவனம் வழங்கிய கணக்கீட்டு தாள்கள் மற்றும் ராஜினாமா கடிதங்கள் போன்றவற்றை பாதுகாப்பாக டிஜிட்டல் அல்லது காகித வடிவில் வைத்திருக்க அறிவுறுத்தப்படுகிறீர்கள். சம்பள வருமானத்திற்கும், வரி விலக்கு பெற்ற தொகைக்கும் இடையே முரண்பாடுகள் இருந்தால், இந்த ஆவணங்கள் உங்களை தற்காத்துக் கொள்ள உதவும்.

அமைப்புரீதியான ஆபத்துகள் மற்றும் இணக்கச் சிக்கல்கள்

பணியில் இருக்கும்போதே விடுப்பு பணமாக்கலைப் பெறுவதற்கும், ஓய்வு அல்லது ராஜினாமாவுக்குப் பிறகு பெறுவதற்கும் உள்ள வித்தியாசத்தை ஊழியர்கள் சரியாகப் புரிந்து கொள்ள வேண்டும். பணியில் இருக்கும்போது பெறப்படும் விடுப்பு பணமாக்கல், ₹25 லட்சம் வரம்பைப் பொருட்படுத்தாமல், முழுமையாக வரிக்கு உட்பட்டது. இந்த வரம்பு ஓய்வு, ராஜினாமா அல்லது பணி ஓய்வுக்குப் பிறகே பொருந்தும்.

மேலும், பழைய மற்றும் புதிய வரி விதிப்பு முறைகளுக்கு மாறுவது பிரிவு 10(10AA)-ன் கீழ் உள்ள தேவைகளை மாற்றாது. இருப்பினும், 'விலக்குக்குட்பட்ட கொடுப்பனவுகள்' (Allowances to the extent exempt) என்ற பகுதியில் இந்த விலக்குகளை சரியாகக் குறிப்பிடத் தவறினால், தானியங்கி செயல்முறையின் போது இந்த கழிப்பீடு நிராகரிக்கப்பட்டு, நீண்ட கால சரிபார்ப்பு நடைமுறைகளுக்கு வழிவகுக்கும்.