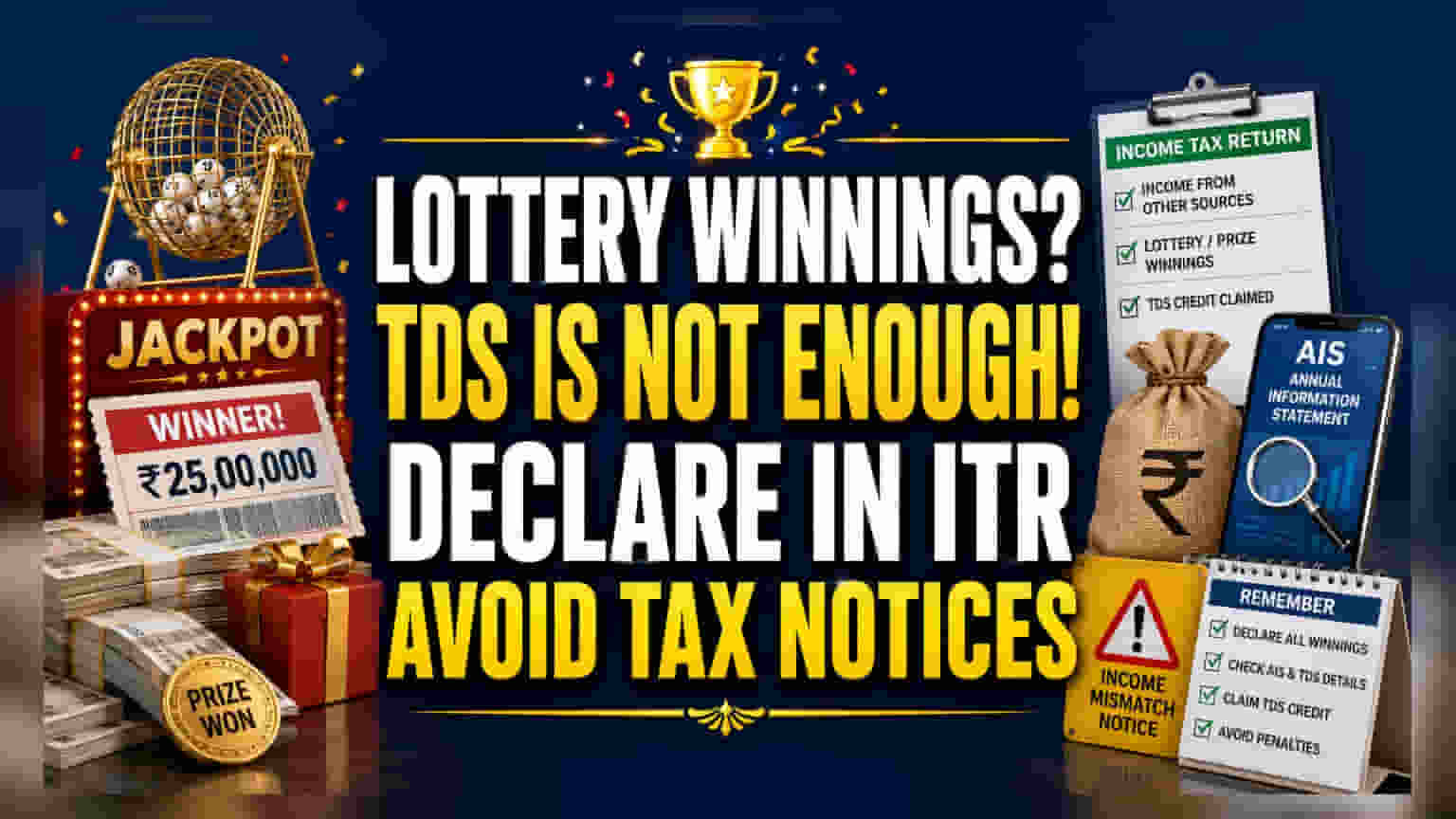

லாட்டரியில் வென்ற பணத்திற்கு TDS பிடித்தம் செய்யப்பட்டிருந்தாலும், அதை உங்கள் வருமான வரி கணக்கில் (ITR) கட்டாயம் தெரிவிக்க வேண்டும். அப்படி செய்யாவிட்டால், வரித்துறை சோதனைகள், அபராதங்கள் மற்றும் AIS உடன் முரண்பாடுகள் ஏற்படும். இந்த வருமானங்களுக்கு **30%** நிலையான வரி விதிக்கப்படுகிறது, இதில் எந்த கழிவுகளுக்கும் இடமில்லை.

லாட்டரி வெற்றிகளை கட்டாயம் அறிவிக்க வேண்டும்

பல வரி செலுத்துவோர், லாட்டரி அல்லது பரிசுப் பணத்தில் இருந்து வரி பிடித்தம் (TDS) செய்யப்பட்டதும், வரி செலுத்தும் கடமை முடிந்துவிட்டதாக நினைக்கிறார்கள். ஆனால், வரி இணக்க விதிகளின்படி, அனைத்து இத்தகைய வெற்றிகளையும் வருமான வரி கணக்கில் (ITR) தெளிவாக அறிவிக்க வேண்டும். பரிசு வழங்குபவர் அல்லது பணம் செலுத்தியவர் ஏற்கனவே மூலத்தில் வரியைப் பிடித்தம் செய்திருந்தாலும், பெற்ற மொத்த வருமானத்தை அறிவிக்கும் சட்டப்பூர்வக் கடமையில் இருந்து தனிநபருக்கு விலக்கு அளிக்காது.

லாட்டரி வருமானம் எவ்வாறு வரி விதிக்கப்படுகிறது

இந்தியாவில் லாட்டரி, குறுக்கெழுத்துப் போட்டிகள், கார்டு விளையாட்டுகள், குதிரைப் பந்தயங்கள் அல்லது ஆன்லைன் கேமிங் போன்ற வருமானங்கள் ஒரு குறிப்பிட்ட வரி அமைப்புக்கு உட்பட்டவை. இந்த வெற்றிகளுக்கு 30% என்ற நிலையான விகிதத்தில் வரி விதிக்கப்படுகிறது, மேலும் பொருந்தக்கூடிய எந்தவொரு சர் சார்ஜ் மற்றும் செஸ்ஸும் இதில் அடங்கும்.

வரி செலுத்துவோருக்கு ஒரு முக்கியமான விஷயம் என்னவென்றால், இந்த வெற்றிகள் சம்பளம் அல்லது வணிக வருமானத்தை விட வித்தியாசமாக நடத்தப்படுகின்றன. இந்த வெற்றிகளுக்கு எதிராக செலவுகள், கமிஷன்கள் அல்லது கொடுப்பனவுகளுக்கு எந்தவித கழிவுகளையும் கோருவதற்கான விதிகள் இல்லை. மேலும், மற்ற முதலீட்டு நடவடிக்கைகளில் இருந்து வரும் இழப்புகளை இந்த குறிப்பிட்ட வருமானங்களுக்கு எதிராக வரி செலுத்துபவர்களால் ஈடுசெய்ய முடியாது. பரிசின் மொத்த தொகையும், தனிநபரின் மொத்த வருமான வரம்பைப் பொருட்படுத்தாமல், 30% விகிதத்தில் வரி விதிக்கப்படுகிறது.

வரி அறிவிப்புகள் மற்றும் AIS முரண்பாடுகளைத் தவிர்ப்பது எப்படி

ஒவ்வொரு வரி செலுத்துவோருக்கும் வருமான வரித் துறையால் வழங்கப்படும் வருடாந்திர தகவல் அறிக்கையை (AIS) அணுக முடியும். இந்த அறிக்கை, நிரந்தர கணக்கு எண் (PAN) உடன் இணைக்கப்பட்ட நிதித் தரவுகளைத் தொகுக்கிறது, இதில் மூன்றாம் தரப்பினரால் பிடித்தம் செய்யப்பட்ட TDS-ம் அடங்கும். ஒரு வரி செலுத்துபவர் பரிசுப் பணத்தைப் பெறும்போது, பரிசு வழங்குபவர் TDS பரிவர்த்தனையை வரி அதிகாரிகளிடம் தெரிவிக்கிறார்.

வரி செலுத்துபவர் தங்கள் ITR-ல் இந்த வருமானத்தை குறிப்பிடத் தவறினால், வரி செலுத்துபவர் தெரிவித்த வருமானத்திற்கும் AIS-ல் உள்ள தகவலுக்கும் இடையே ஒரு முரண்பாடு ஏற்படுகிறது. இந்த வேறுபாடு வருமான வரித் துறையின் கவனத்தை ஈர்க்கிறது, மேலும் இது பெரும்பாலும் தெளிவுபடுத்தலைக் கோரும் தானியங்கி அறிவிப்புகளுக்கு வழிவகுக்கிறது. இந்த அறிவிப்புகளுக்கு பதிலளிப்பது நேரத்தை எடுத்துக்கொள்ளும் மற்றும் வருமானத்தை வேண்டுமென்றே குறைத்து அறிவித்ததாகக் கண்டறியப்பட்டால் வட்டி அல்லது அபராதங்களுக்கு வழிவகுக்கும்.

அறிக்கை விதிகளைப் புரிந்துகொள்வது

இணக்கத்தை உறுதிசெய்ய, அனைத்து லாட்டரி மற்றும் பரிசு வெற்றிகளும் ITR-ல் "பிற ஆதாரங்களில் இருந்து வருமானம்" (Income from Other Sources) என்ற தலைப்பின் கீழ் தெரிவிக்கப்பட வேண்டும். இந்த வருமானத்தை அறிவிப்பது இரண்டு நோக்கங்களுக்காக உதவுகிறது: இது மொத்த ஆண்டு வருமானத்தின் சரியான கணக்கீட்டை உறுதிசெய்கிறது மற்றும் ஏற்கனவே செலுத்திய TDS-க்கு கடன் கோர வரி செலுத்துபவரை அனுமதிக்கிறது. ITR-ஐ சரியாக நிரப்புவதன் மூலம், வரி கடன் இறுதி வரிப் பொறுப்புக்கு எதிராக சரிசெய்யப்படுகிறது.

வரி செலுத்துபவர்கள் மனதில் கொள்ள வேண்டியவை

வரிகளை தாக்கல் செய்யும்போது, எந்த வருமானமும் அல்லது TDS பதிவும் தவறவிடப்படவில்லை என்பதை உறுதிப்படுத்த AIS உடன் அனைத்து பதிவுகளையும் சரிபார்க்கவும். TDS பொருந்தக்கூடிய ₹10,000-க்கு மேல் ஏதேனும் பரிசுப் பணத்தை நீங்கள் வென்றிருந்தால், பணம் செலுத்துபவர் வழங்கிய குறிப்பிட்ட TDS சான்றிதழைச் சரிபார்க்கவும். ஆரம்ப தாக்கல் செய்யும்போதே வருமானத்தை சரியாக வெளிப்படுத்துவதை உறுதிசெய்வது, தேவையற்ற ஆய்வுகள், சாத்தியமான வரி கோரிக்கைகள் மற்றும் பின்னர் திருத்தப்பட்ட வருமானத்தைத் தாக்கல் செய்யும் சிரமங்களைத் தவிர்க்க உதவுகிறது.