வீட்டுக் கடன்களில் ஆரம்பத்தில் EMI-ல் அதிக வட்டி போகிறது. Floating Interest Rate வைத்திருப்பவர்கள் கவனிக்க! போனஸ் அல்லது சேமிப்பை பயன்படுத்தி அசலை (Principal) குறைத்தால், லட்சக்கணக்கில் சேமிக்கலாம், கடன் காலம் குறையும்.

என்ன நடந்தது?

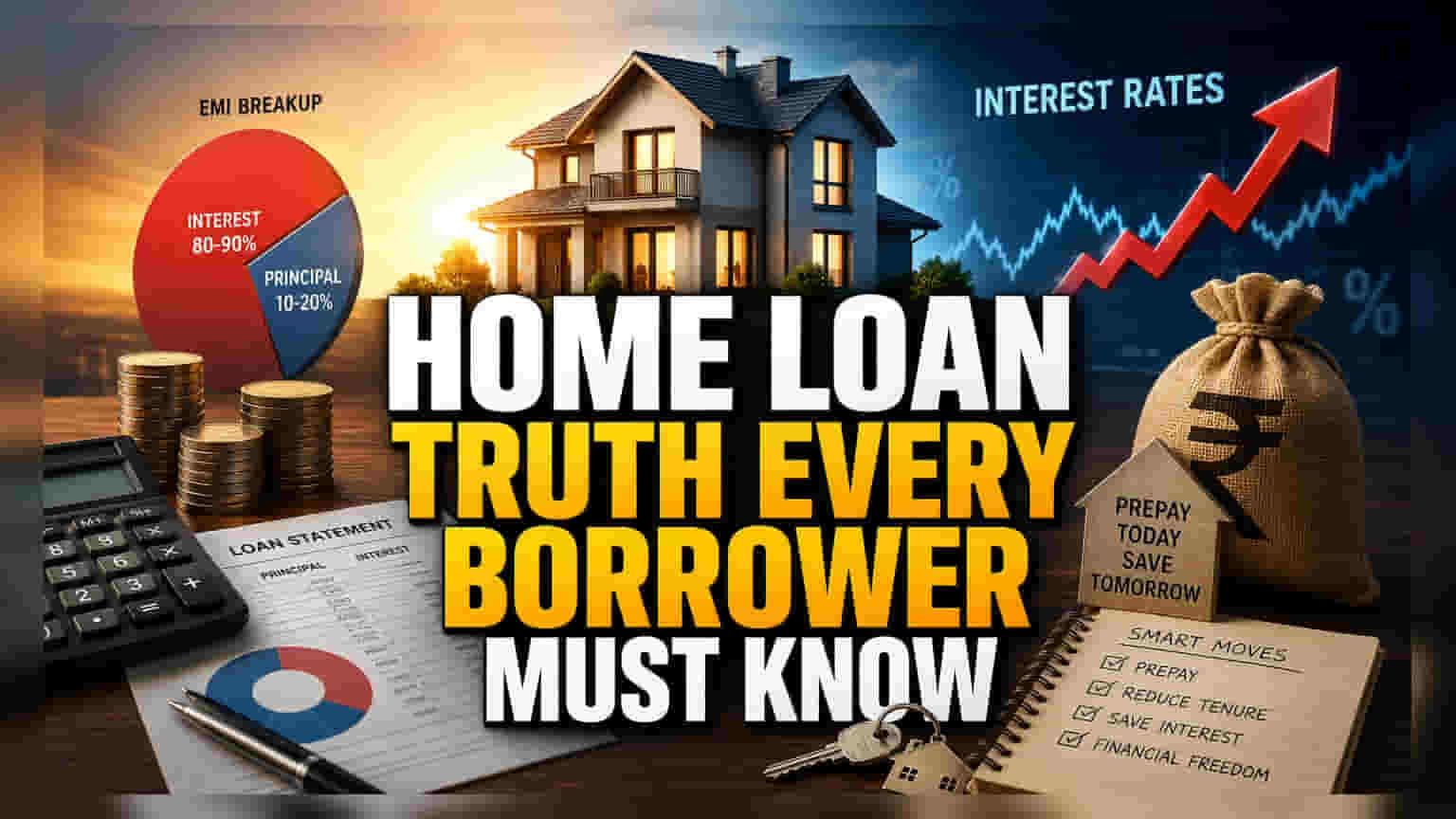

இந்திய குடும்பங்களுக்கு, வீட்டுக் கடன் என்பது வாழ்நாளில் வாங்கக்கூடிய மிகப்பெரிய கடன்களில் ஒன்று. மாதந்தோறும் EMI கட்டுவதை நாம் கவனமாக திட்டமிட்டாலும், வீட்டுக் கடன் திருப்பிச் செலுத்தும் முறை பலருக்கும் சரியாக புரிந்திருக்காது. நீண்ட கால கடன்களில், முதல் சில ஆண்டுகளில் EMI-ல் பெரும்பகுதி வட்டிக்கு சென்றுவிடும், அசலுக்கு (Principal) மிகக் குறைந்த தொகையே செல்லும். இதனால், எதிர்பார்த்ததை விட கடன் தொகை மெதுவாகவே குறையும்.

வீட்டுக் கடன் செலுத்தும் முறை

பெரும்பாலான வீட்டுக் கடன்கள் ஒரு குறிப்பிட்ட முறையில் செயல்படுகின்றன. கடன் வாங்கியதும், முழு அசலுக்குமான வட்டி கணக்கிடப்படும். கடன் காலம் செல்லச் செல்ல, அசல் குறையும்போது, EMI-ல் வட்டியின் பங்கு குறைந்து, அசலின் பங்கு அதிகரிக்கும். இதனால்தான், கடன் வாங்கி 2-3 ஆண்டுகள் கழித்து கணக்கை பார்த்தால், தொடர்ந்து EMI கட்டியிருந்தாலும் அசல் தொகை பெரிதாக குறைந்திருக்காது.

Floating Rate-ன் தாக்கம்

இந்தியாவில் பெரும்பாலான வீட்டுக் கடன்கள் Floating Interest Rate-ல் தான் வருகின்றன. அதாவது, ரிசர்வ் வங்கி ரெப்போ ரேட்டை மாற்றும்போதோ அல்லது வங்கியின் உள் அளவுகோல்களின்படியோ வட்டி விகிதம் மாறும். வட்டி விகிதம் ஏறும்போது, வங்கி EMI-யை உடனடியாக உயர்த்தாமல், கடன் காலத்தை நீட்டிக்கும். இதனால், கடனின் மொத்த செலவு அமைதியாக அதிகரிக்கும். 20 வருட கடனில், வட்டி விகிதம் சிறிது ஏறினாலும், மொத்த திருப்பிச் செலுத்தும் தொகையில் கணிசமாக உயர்ந்து, கடனை மிகவும் விலை உயர்ந்ததாக மாற்றும்.

முன்கூட்டியே செலுத்துவதன் கணக்கு

இந்த கடன் சுமையை நிர்வகிக்க மிகச் சிறந்த வழி, முன்கூட்டியே கடனை செலுத்துவது (Prepayment). போனஸ், முதலீடு முதிர்வு அல்லது பிற சேமிப்புகளை பயன்படுத்தி அசலுக்கு கூடுதல் பணம் கட்டினால், அதன் தாக்கம் உடனடியாக இருக்கும். ஏனெனில், மீதமுள்ள அசலில் இருந்து வட்டி கணக்கிடப்படுகிறது. இதனால், அந்த தொகைக்கான வட்டி எதிர்கால மாதங்களுக்கு சேராது. சிறிய, தொடர்ச்சியான கூடுதல் செலுத்துதல்கள் கூட கடன் காலத்தை பல ஆண்டுகள் குறைத்து, வட்டி செலவில் கணிசமான தொகையை சேமிக்க உதவும்.

முதலீடா அல்லது கடன் அடைப்பதா?

வீட்டுக் கடனை முன்கூட்டியே செலுத்துவது வட்டி சேமிப்பை தந்தாலும், கடன் அடைப்பதற்கா அல்லது மற்ற முதலீடுகளுக்கா என்ற கேள்வி எழுகிறது. உங்கள் வீட்டுக் கடன் வட்டி விகிதத்தை விட, பங்குச் சந்தை அல்லது பிற உயர் வளர்ச்சி சொத்துக்களில் இருந்து கிடைக்கும் வரிக்குப் பிந்தைய வருமானம் அதிகமாக இருந்தால், சிலர் தங்கள் பணத்தை முதலீடு செய்ய விரும்பலாம். ஆனால், வீட்டுக் கடனை முன்கூட்டியே அடைப்பது என்பது, கடன் வட்டிக்கு சமமான, ரிஸ்க் இல்லாத ஒரு guaranteed வருமானமாகும். இது தனிநபரின் ரிஸ்க் எடுக்கும் திறன், வரி நிலை, மற்றும் கடனின் குறிப்பிட்ட வட்டி விகிதத்தைப் பொறுத்தது.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

கடன் வாங்கியவர்கள் தங்கள் கடன் அறிக்கையை தவறாமல் சரிபார்த்து, அசல் மற்றும் வட்டிக்கு எவ்வளவு செலுத்துகிறார்கள் என்பதை கவனிக்க வேண்டும். வட்டி விகிதம் உயரும் சூழல் இருந்தால், அதன் தாக்கம் கடன் காலத்தில் எப்படி இருக்கிறது என்பதை வங்கியிடம் கேட்டுத் தெரிந்துகொள்ள வேண்டும். மேலும், வருடத்திற்கு ஒரு முறையாவது கூடுதல் EMI கட்டுவதை இலக்காகக் கொண்டால், அது 20 வருட கடனை குறுகிய, நிர்வகிக்கக்கூடிய கால அளவாக மாற்ற பெரிதும் உதவும்.