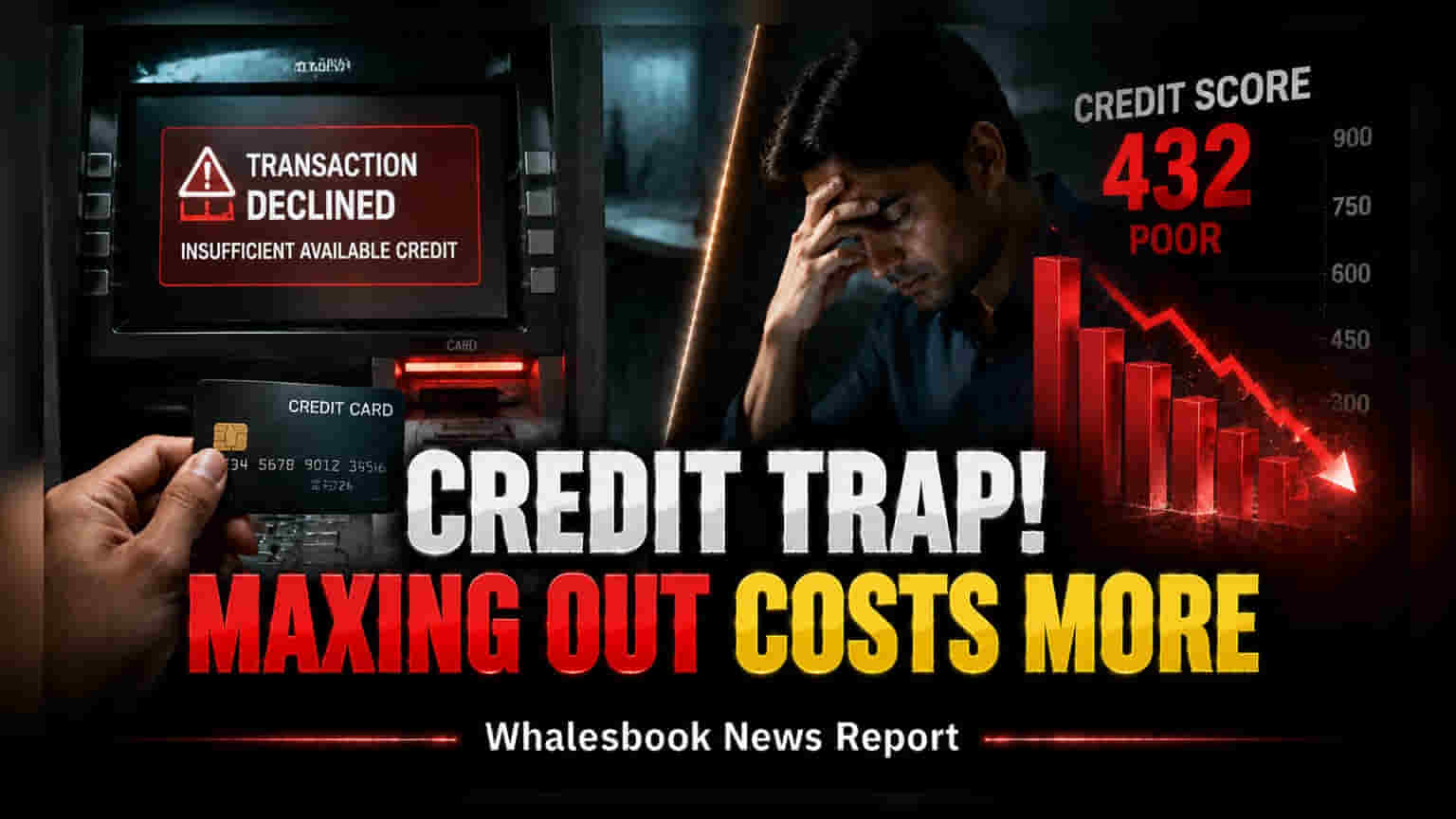

உங்கள் கிரெடிட் கார்டின் லிமிட்டில் அதிக தொகையை தொடர்ந்து பயன்படுத்தினால், உங்கள் கிரெடிட் ப்ரொஃபைலில் பாதிப்பு ஏற்பட்டு, எதிர்காலத்தில் கடன் பெறுவது கடினமாகலாம். சரியான நேரத்தில் பணம் செலுத்தினாலும், அதிக பயன்பாடு கடன் வழங்குபவர்களுக்கு நிதி நெருக்கடியைக் குறிக்கும். ஆரோக்கியமான CIBIL ஸ்கோரைப் பராமரிக்க, உங்கள் பயன்பாட்டை லிமிட்டிற்குள் வைத்திருக்க நிபுணர்கள் அறிவுறுத்துகின்றனர்.

இந்தியாவில் பலர், கிரெடிட் கார்டுக்கு சரியான நேரத்தில் பணம் செலுத்தினால் போதும், நல்ல கிரெடிட் ஸ்கோர் (CIBIL Score) வந்துவிடும் என நினைக்கிறார்கள். ஆனால், கடன் வழங்கும் நிறுவனங்களும், கிரெடிட் பீரோக்களும் (Credit Bureaus) பணம் செலுத்தும் தேதியைத் தாண்டி பல விஷயங்களைக் கவனிக்கின்றன. அதில் முக்கியமானதுதான் கிரெடிட் யூட்டிலைசேஷன் ரேஷியோ (Credit Utilization Ratio) ஆகும். இது உங்கள் மொத்த கிரெடிட் லிமிட்டில் எவ்வளவு சதவிகிதத்தை நீங்கள் தற்போது பயன்படுத்துகிறீர்கள் என்பதைக் குறிக்கிறது.

கடன் வழங்குபவர்கள் ஏன் இதைக் கண்காணிக்கிறார்கள்?

உங்கள் கிரெடிட் யூட்டிலைசேஷன் ரேஷியோ, உங்கள் CIBIL ஸ்கோரைக் கணக்கிடுவதில் ஒரு முக்கிய காரணியாகும். நீங்கள் தொடர்ந்து உங்கள் கிரெடிட் லிமிட்டில் பெரும்பகுதியைப் பயன்படுத்தும்போது, கடன் வழங்குபவர்கள் உங்களை நிதி ரீதியாகச் சார்ந்திருப்பதாகவோ அல்லது நெருக்கடியில் இருப்பதாகவோ கருதலாம். நீங்கள் ஒவ்வொரு மாதமும் முழு தொகையையும் சரியான தேதிக்கு முன்பே செலுத்தினாலும், கிரெடிட் கார்டு நிறுவனங்கள் உங்கள் நிலுவைத் தொகையை (Outstanding Balance) ஸ்டேட்மென்ட் உருவாக்கும் தேதியில் கிரெடிட் பீரோக்களுக்குத் தெரிவிக்கும். அந்தத் தொகை உங்கள் லிமிட்டை விட அதிகமாக இருந்தால், அது உங்கள் கிரெடிட் ஸ்கோரில் தற்காலிக சரிவை ஏற்படுத்தும். இது எதிர்காலத்தில் கடன் ஒப்புதல் அல்லது வட்டி விகித சலுகைகளைப் பாதிக்கலாம்.

அதிக கிரெடிட் பயன்பாட்டின் தாக்கம்

கடன் வழங்குபவர்களின் பார்வையை நீங்கள் புரிந்துகொள்ள, ஒரு லட்ச ரூபாய் கிரெடிட் லிமிட் கொண்ட இரண்டு நபர்களை உதாரணத்திற்கு எடுத்துக்கொள்வோம். முதல் நபர் வழக்கமாக ₹20,000 (அதாவது 20% யூட்டிலைசேஷன்) பயன்படுத்துகிறார். இரண்டாவது நபர் ₹95,000 (அதாவது 95% யூட்டிலைசேஷன்) பயன்படுத்துகிறார். இருவருமே தங்கள் பில்களை சரியான நேரத்தில் செலுத்தினாலும், இரண்டாவது நபர் தன் நிதி வரம்பிற்கு மிக அருகில் செயல்படுவது போல் தெரிகிறது. நிதி ஆலோசகர்கள் பொதுவாக, வங்கிகள் மற்றும் NBFC-க்களின் பார்வையில் உங்கள் கிரெடிட் ப்ரொஃபைலை கவர்ச்சிகரமாக வைத்திருக்க, யூட்டிலைசேஷன் ரேஷியோவை 30% க்குக் கீழே வைத்திருக்க பரிந்துரைக்கின்றனர்.

உங்கள் கிரெடிட் தடத்தை நிர்வகித்தல்

பொறுப்பான பயனர்களுக்கு வங்கிகள் அதிக கிரெடிட் லிமிட்களை வழங்குகின்றன. ஆனால், இந்த லிமிட் அதிகரிப்பு அதிக செலவை ஊக்குவிக்க அல்ல என்பதை நினைவில் கொள்ள வேண்டும். லிமிட் உயர்ந்த பிறகும் உங்கள் மாதாந்திர செலவுகளை சீராக வைத்திருப்பது தானாகவே உங்கள் யூட்டிலைசேஷன் ரேஷியோவைக் குறைக்கும், இது காலப்போக்கில் உங்கள் கிரெடிட் நிலையை மேம்படுத்த உதவும்.

குறிப்பிட்ட மாதத்தில் அதிகமாகச் செலவு செய்தவர்கள், ஸ்டேட்மென்ட் உருவாக்கும் தேதிக்கு முன் நிலுவைத் தொகையில் ஒரு பகுதியைச் செலுத்தும் ஒரு உத்தியைப் பயன்படுத்தலாம். இது கிரெடிட் பீரோக்களுக்குத் தெரிவிக்கப்படும் தொகையைக் குறைக்கும். இருப்பினும், இந்த முறையின் செயல்திறன், குறிப்பிட்ட கார்டு வழங்குநரின் ரிப்போர்ட்டிங் நடைமுறைகளைப் பொறுத்தது.

இறுதியாக, கிரெடிட் கார்டு என்பது வசதிக்கான ஒரு நிதி கருவியாகப் பயன்படுத்தப்பட வேண்டுமே தவிர, குறைந்த பணப்புழக்கத்திற்கு ஒரு வழியாக அல்ல. நீங்கள் தொடர்ந்து உங்கள் கிரெடிட் லிமிட்டை நெருங்குவதாக உணர்ந்தால், உங்கள் மாதாந்திர செலவுகளை ஆய்வு செய்து, உங்கள் பட்ஜெட்டுடன் உங்கள் செலவு ஒத்துப்போகிறதா என்பதை உறுதிப்படுத்திக் கொள்ள இது நேரமாக இருக்கலாம். நிதி நெகிழ்வுத்தன்மையைப் பராமரிப்பதற்கும், எதிர்பாராத பணப்புழக்கத் தேவைகளுக்கு எதிராக உங்கள் கிரெடிட் ஸ்கோரைக் பாதுகாப்பதற்கும் உங்கள் கிரெடிட் லைனில் ஒரு பஃபரைக் (buffer) Keep செய்வது அவசியம்.