புதிய அறிக்கை ஒன்று கூறுகிறது, இந்தியாவில் உள்ள Gen Z பிரிவினர், அதாவது இளம் தலைமுறையினர், மியூச்சுவல் ஃபண்டுகள் மற்றும் SIP-களில் அதிக ஆர்வம் காட்டுகின்றனர். ஆனால், ஹெல்த் இன்சூரன்ஸ் எடுப்பதை தள்ளிப் போடுகிறார்கள். இதனால், அவர்கள் மருத்துவ செலவுகளால் பாதிக்கப்படும் அபாயத்தில் உள்ளனர்.

என்ன நடக்கிறது?

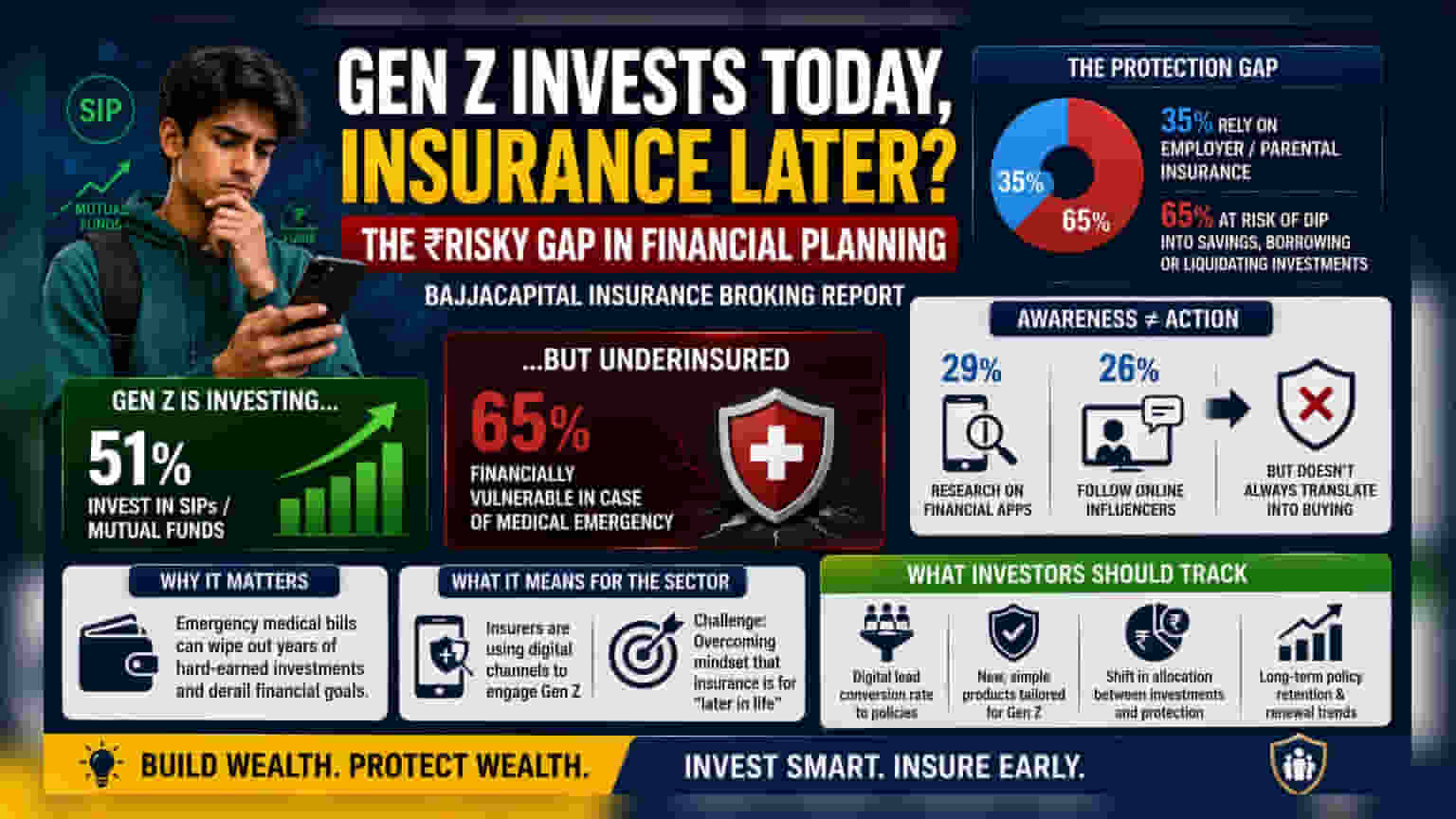

BajajCapital Insurance Broking வெளியிட்டுள்ள ஒரு புதிய அறிக்கை, இந்தியாவின் Gen Z பிரிவினரின் நிதிப் பழக்கவழக்கங்களில் ஒரு முக்கிய போக்கை வெளிச்சம் போட்டுக் காட்டுகிறது. இந்த தலைமுறையினர், சிஸ்டமேட்டிக் இன்வெஸ்ட்மென்ட் பிளான் (SIP) மற்றும் மியூச்சுவல் ஃபண்டுகள் மூலம் சொத்துக்களை உருவாக்குவதில் தீவிரமாக ஈடுபட்டுள்ளனர். 51% பேர் இதில் பங்கேற்கின்றனர்.

ஆனால், தனிப்பட்ட ஹெல்த் இன்சூரன்ஸ் பாலிசிகளை வாங்குவதில் குறிப்பிடத்தக்க தாமதம் காட்டுகிறார்கள். பலர் இன்சூரன்ஸை 30 வயதிற்குப் பிறகோ அல்லது வாழ்க்கையில் முக்கிய மைல்கற்களை எட்டிய பிறகோ வாங்கினால் போதும் என நினைக்கிறார்கள். இது ஒரு அவசியமான நிதிப் பாதுகாப்பாக கருதப்படுவதில்லை.

நிதிப் பாதுகாப்பில் உள்ள இடைவெளி

முதலீட்டாளர்கள் மற்றும் இளம் வயதினருக்கு, இந்த போக்கு நீண்ட காலத்திற்கு ஒரு பெரிய சிக்கலை உருவாக்கும். இந்த அறிக்கையின்படி, 65% Gen Z தனிநபர்கள் ஒரு தீவிரமான மருத்துவ அவசரநிலையை எதிர்கொண்டால் நிதி ரீதியாக பாதிக்கப்படக்கூடிய நிலையில் உள்ளனர்.

35% பேர் வேலைவாய்ப்பு அல்லது பெற்றோரின் இன்சூரன்ஸ் கவரேஜை நம்பியிருந்தாலும், பெரும்பாலானோர் தங்கள் சேமிப்பிலிருந்து பணம் எடுக்கவோ, கடன் வாங்கவோ அல்லது மருத்துவ செலவுகளைச் சமாளிக்க தங்கள் முதலீடுகளை விற்கவோ வேண்டிய ஆபத்தில் உள்ளனர். இது அவர்களின் சொத்து உருவாக்கும் இலக்குகளுக்கு எதிராக செயல்படுகிறது, ஏனெனில் அவசர மருத்துவ பில்கள் பல ஆண்டுகளாக ஒழுக்கமாக செய்த SIP முதலீடுகளை அழித்துவிடும்.

டிஜிட்டல் விழிப்புணர்வு vs. வாங்கும் பழக்கம்

ஆராய்ச்சியின்படி, டிஜிட்டல் தளங்களில் ஈடுபடுவதற்கும், நிஜமான நிதி நடவடிக்கைகளை மேற்கொள்வதற்கும் இடையே ஒரு தெளிவான இடைவெளி உள்ளது. 29% Gen Z-வினர் முதலீட்டு வாய்ப்புகளை ஆராய நிதி செயலிகளைப் பயன்படுத்துகின்றனர், மேலும் 26% பேர் ஆன்லைன் இன்ஃப்ளூயன்சர்களிடம் ஆலோசனை கேட்கின்றனர்.

இருப்பினும், இந்த விழிப்புணர்வு எப்போதும் ஒரு பாலிசியை வாங்குவதில் முடிவதில்லை. இந்த 'செயல்படுத்துவதில் உள்ள பிரச்சனை' (activation problem) என்ன காட்டுகிறது என்றால், தகவல் எளிதாகக் கிடைத்தாலும், இன்சூரன்ஸ் பற்றி தெரிந்து கொள்வதற்கும் அதை வாங்குவதற்கும் இடையே உள்ள படிநிலையில் இந்த செயல்முறை பெரும்பாலும் நின்றுவிடுகிறது.

துறைக்கு இதன் அர்த்தம் என்ன?

இந்த நடத்தை இந்திய இன்சூரன்ஸ் துறைக்கு ஒரு முக்கியமான விஷயமாகும். இன்சூரன்ஸ் நிறுவனங்கள் இளம் வாடிக்கையாளர்களை குறிவைக்க டிஜிட்டல் தளங்களை பெருகிய முறையில் பயன்படுத்தி வருகின்றன. நிதி விழிப்புணர்வுக்கும் பாலிசி வாங்குதலுக்கும் இடையிலான இடைவெளியைக் குறைக்கும் நம்பிக்கையில் அவர்கள் இதைச் செய்கிறார்கள்.

இந்த நிறுவனங்களுக்கு சவால் என்னவென்றால், வாடிக்கையாளர்களை சென்றடைவது மட்டுமல்லாமல், இன்சூரன்ஸ் என்பது வாழ்க்கையின் பிற்காலத்திற்கான தயாரிப்பு என்ற மனப்பான்மையை மாற்றுவதாகும். இந்தத் துறையில் உள்ள முதலீட்டாளர்கள், எளிமைப்படுத்தப்பட்ட டிஜிட்டல்-முதல் தயாரிப்புகள் இந்த அதிக ஆர்வம் கொண்ட, ஆனால் செயல்படாத மக்கள்தொகையை நீண்ட கால பாலிசிதாரர்களாக வெற்றிகரமாக மாற்ற முடியுமா என்பதைக் கண்காணிக்கலாம்.

முதலீட்டாளர்கள் எதைக் கவனிக்க வேண்டும்?

இன்சூரன்ஸ் மற்றும் நிதிச் சேவைகள் துறையைக் கவனிக்கும் முதலீட்டாளர்களுக்கு, டிஜிட்டல் லீட்களை பாலிசிகளாக மாற்றும் விகிதம் மற்றும் Gen Z-யின் மனநிலையை ஈர்க்க நிறுவனங்கள் தங்கள் தயாரிப்பு வடிவமைப்பை எவ்வாறு மாற்றியமைக்கின்றன என்பதில் கவனம் செலுத்துவது முக்கியம். கூடுதலாக, இளம் வருமானம் ஈட்டுபவர்கள் தங்கள் சொத்து-உருவாக்கும் சொத்துக்களுக்கும் (மியூச்சுவல் ஃபண்டுகள் போன்றவை) மற்றும் இடர்-தணிப்பு சொத்துக்களுக்கும் (இன்சூரன்ஸ் போன்றவை) எவ்வாறு தங்கள் ஒதுக்கீட்டை சமநிலைப்படுத்துகிறார்கள் என்பதில் ஏதேனும் மாற்றம் ஏற்பட்டால், அது இந்த மக்கள்தொகைக்கான நீண்ட கால நிதி ஆரோக்கியத்தின் ஒரு முக்கிய குறிகாட்டியாக இருக்கும்.