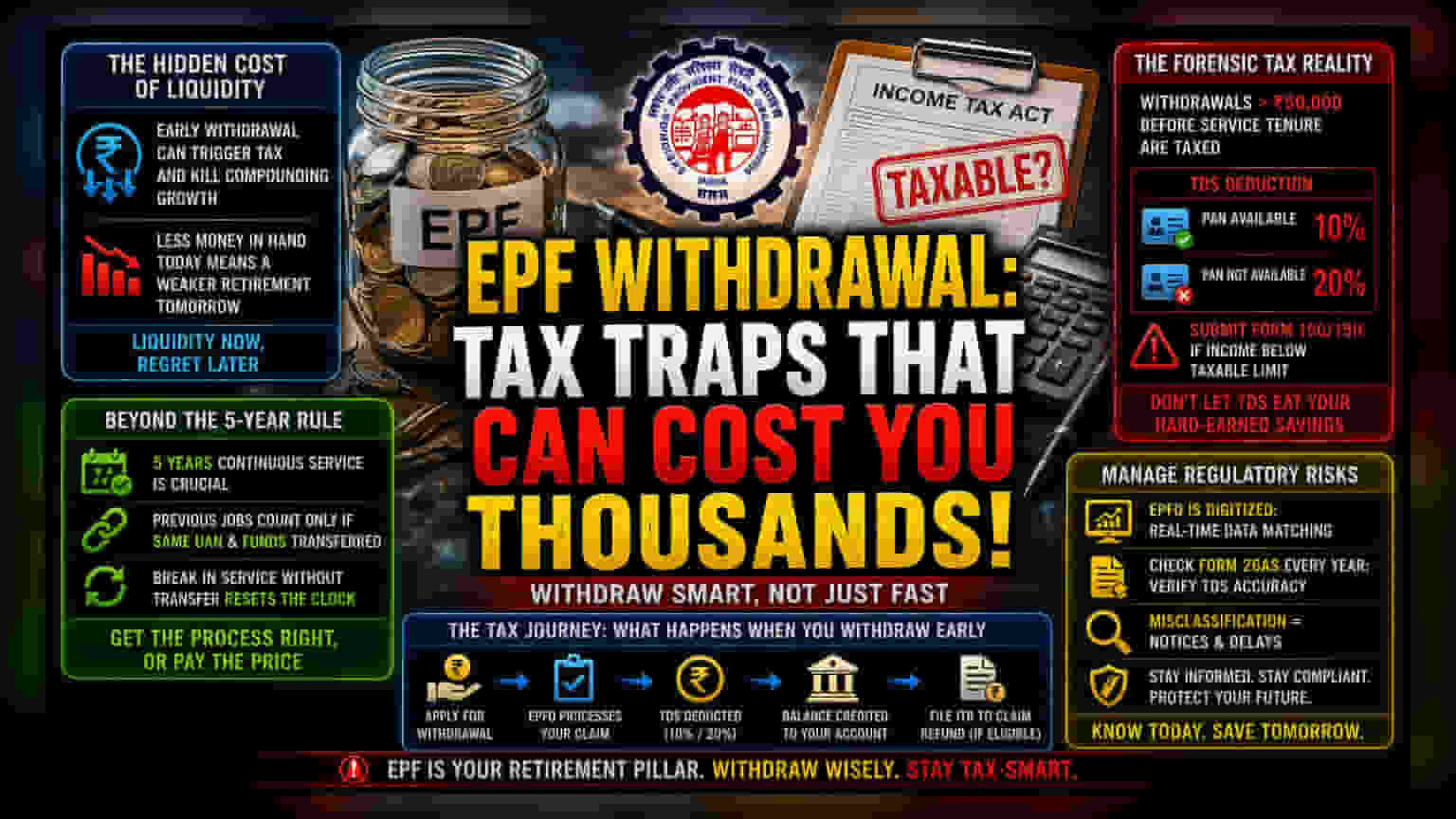

பணத்தை எடுக்கும்போது மறைமுக செலவுகள்

இந்தியாவில் ஊழியர்களின் ஓய்வூதிய திட்டமிடலுக்கு ஊழியர் வருங்கால வைப்பு நிதி (EPF) ஒரு முக்கிய பங்காற்றுகிறது. ஆனால், அவசரமாக இந்த நிதியை எடுக்கும்போது ஏற்படும் வரி விளைவுகளை பலர் தவறாகப் புரிந்து கொள்கிறார்கள். வட்டி வருமான இழப்பு ஒருபுறம் இருந்தாலும், வருமான வரிச் சட்டத்தின் (Income Tax Act) நுணுக்கங்களைப் புரிந்து கொள்ளாமல் எடுக்கும்போது, உடனடியாக வரி விதிக்கப்படும் ஆபத்து உள்ளது. ஒருவர் தனது EPF கணக்கிலிருந்து பணத்தை எடுக்கும்போது, அதற்கு எவ்வளவு வரி விதிக்கப்படும் என்பதை, அது மூலதனமா (Capital) அல்லது வருமானமா (Income) என்பதைப் பொறுத்தே தீர்மானிக்கப்படுகிறது.

5 வருட சேவை காலத்திற்கு அப்பால்

பெரும்பாலானோர் 5 வருட தொடர் சேவை விதியை மட்டுமே கவனிக்கிறார்கள். ஆனால், இதை பூர்த்தி செய்தாலும் கூட, EPF கணக்கில் உள்ள சில பகுதிகள் – குறிப்பாக நிறுவனத்தின் பங்களிப்பு (Employer's Contribution) மற்றும் அதன் மீதான வட்டி – சம்பளத்தின் கீழ் வரியுக்கு உட்பட்டவை. மேலும், ஒரு வேலையை விட்டுவிட்டு மீண்டும் சேரும்போது, பழைய கணக்குகள் சரியாக இணைக்கப்படாவிட்டால், இந்த 5 வருட கணக்கீடு புதிதாகத் தொடங்கும். பலருக்கு இது தெரிவதில்லை; முந்தைய நிறுவனங்களில் பணியாற்றிய காலங்கள், UAN (Universal Account Number) மாறாமல், நிதி சரியாக மாற்றப்பட்டிருந்தால் மட்டுமே 5 வருட கணக்கீட்டிற்கு உதவும். இந்த இணைப்பு சரியாக இல்லாவிட்டால், மொத்த வேலை நாட்கள் எத்தனை இருந்தாலும், வரித்துறை அதை முன்கூட்டியே பணம் எடுப்பதாகவே கருதும்.

வரி விதிப்பின் உண்மைகள்

5 வருட சேவை காலம் முடிவதற்குள், ₹50,000-க்கு மேல் EPF பணத்தை எடுப்பவர்களுக்கு, வரித்துறை TDS (Tax Deducted at Source) பிடித்தம் செய்யும். PAN அட்டை இருந்தால், 10% TDS பிடித்தம் செய்யப்படும். PAN அட்டை இல்லாவிட்டால், இந்த விகிதம் 20% ஆக உயரும். பலர் செய்யும் ஒரு முக்கியமான தவறு, மொத்த வருமானம் வரி வரம்பிற்குக் கீழ் இருந்தாலும், படிவம் 15G அல்லது 15H-ஐ சமர்ப்பிக்காமல் இருப்பதுதான். இவை வெறும் காகித வேலைகள் அல்ல; இவை தேவையில்லாமல் உங்கள் சேமிப்பு குறையாமல் தடுக்க உதவும் முக்கிய வழிகள். தவறுதலாக TDS பிடித்தம் செய்யப்பட்டால், அதை ஆண்டு வருமான வரி தாக்கலின்போது திரும்பப் பெறுவது கடினம். இது குறுகிய கால நிதி திட்டமிடலில் சிக்கலை ஏற்படுத்தும்.

விதிமுறைகளை கையாளுதல்

இந்தியாவில் ஓய்வூதிய திட்டமிடல் என்பது, 'போட்டுவிட்டு மறந்துவிடும்' (Set and Forget) முறைக்கு பதிலாக, சுறுசுறுப்பாக நிர்வகிக்கும் ஒன்றாக மாறியுள்ளது. EPFO-வின் டிஜிட்டல் முறைகள், ஆதார் மற்றும் UAN தரவுகளின் இணைப்பு மூலம், வரித்துறைக்கு பணம் எடுக்கும் முறைகள் குறித்த நிகழ்நேர தகவல்கள் கிடைக்கின்றன. இதனால், வரி வகைப்பாட்டில் ஏற்படும் கையேடு தவறுகள் (Manual Errors) எளிதில் கண்டறியப்படுகின்றன. ஊழியர்கள் தங்கள் ஆண்டு படிவம் 26AS-ஐ ஒரு முக்கியமான தணிக்கை ஆவணமாகக் கருதி, பணம் எடுக்கும் பதிவுகளுடன் ஒப்பிட்டு, TDS பிடித்தம் சரியானதா என்பதை உறுதி செய்ய வேண்டும். EPF பணம் வரி விலக்கு பெற்றது என்ற பழைய நம்பிக்கைகளை மட்டுமே நம்பியிருப்பது, வருமான வரி மதிப்பீட்டு ஆண்டில் எதிர்பாராத அதிர்ச்சிகளைத் தரக்கூடும்.