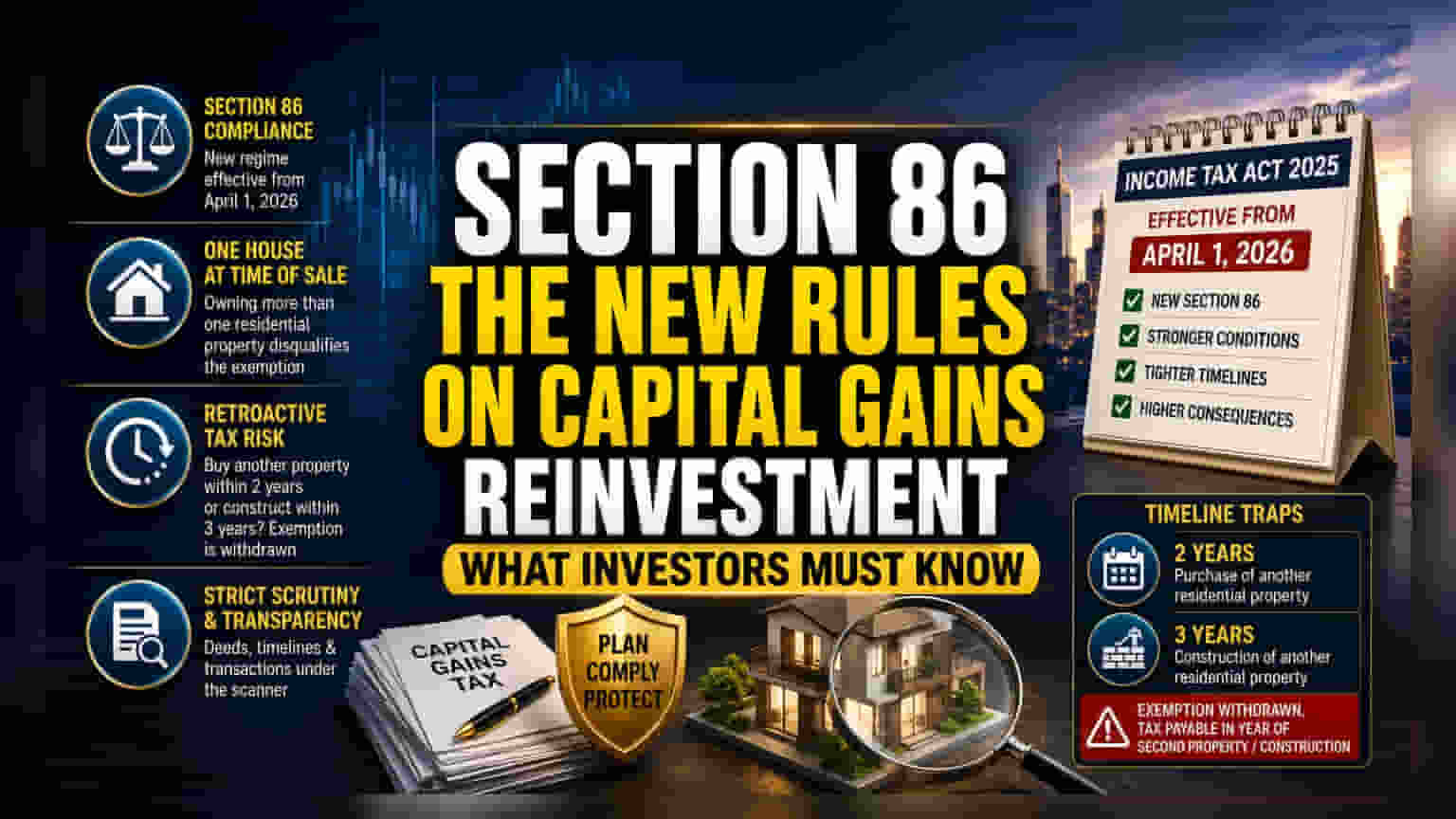

பிரிவு 86-க்கு மாறும் இணக்கம்

ஏப்ரல் 1, 2026 முதல் நடைமுறைக்கு வரும் வருமான வரி சட்டம் 2025-ன் படி, மூலதன ஆதாயங்களை மறுமுதலீடு செய்வது தொடர்பான விதிமுறைகளில் ஒரு பெரிய மாற்றம் ஏற்பட்டுள்ளது. முன்பு பிரிவு 54F-ன் கீழ் இருந்த இந்த சலுகைகள், இப்போது புதிய பிரிவு 86-ன் கீழ் கொண்டுவரப்பட்டுள்ளன. இது பெயரளவில் ஏற்பட்ட மாற்றம் அல்ல; இது சொத்துக்கள் மூலம் வரி லாபம் பார்ப்பதை கடுமையாக கட்டுப்படுத்தும் ஒரு முக்கிய அறிவிப்பு.

நீண்ட கால பங்குகள் விற்பனை மூலம் கிடைக்கும் லாபத்திற்கு வரி விலக்கு பெற நினைக்கும் முதலீட்டாளர்கள், இனி தங்கள் சொத்துக்கள் மீதான கட்டுப்பாடுகளை கவனமாக கையாள வேண்டும். சொத்துக்களை விற்கும் நேரத்தில், வரி அதிகாரிகள் உங்களின் சொத்து விவரங்களை மிகவும் துல்லியமாக ஆராய்வார்கள்.

தகுதி மற்றும் சொத்துரிமை கட்டுப்பாடுகள்

புதிய விதியின் முக்கிய அம்சம், ஒரே ஒரு குடியிருப்பு சொத்தை மட்டுமே வைத்திருப்பவர்களுக்கு விலக்கு அளிப்பதாகும். நீங்கள் ஒரு மூலதன சொத்தை (Capital Asset) விற்கும் நாளில், உங்களிடம் ஒன்றுக்கு மேற்பட்ட குடியிருப்பு சொத்துக்கள் இருந்தால், அந்த விற்பனைக்கான மூலதன ஆதாய வரி விலக்கை பெற முடியாது. இது, முதன்மை வீடு என்ற பெயரில் பல சொத்துக்களை வாங்கி, அதன் மூலம் லாபம் பார்க்கும் வியாபாரிகளுக்கு ஒரு எச்சரிக்கை.

பின்னடைவு வரி விதிப்பின் செயல்முறை

பிரிவு 86-ன் கீழ் ரிஸ்க் இல்லாமல் செயல்பட, முதலீடு செய்த பிறகு குறிப்பிட்ட காலக்கெடுவை கண்டிப்பாக பின்பற்ற வேண்டும். நீங்கள் பங்குகளை விற்ற பிறகு, இரண்டு ஆண்டுகளுக்குள் இன்னொரு குடியிருப்பு சொத்தை வாங்கினாலோ அல்லது மூன்று ஆண்டுகளுக்குள் இரண்டாவது வீட்டைக் கட்ட தொடங்கினாலோ, முன்னர் வழங்கப்பட்ட வரி விலக்கு ரத்து செய்யப்படும். இந்த சூழ்நிலையில், நீங்கள் வாங்கிய இரண்டாவது சொத்துக்கான வரி, அந்த ஆண்டிலேயே செலுத்த வேண்டியிருக்கும்.

எனவே, முதலீட்டாளர்கள் விரைவாக பல சொத்துக்களை வாங்குவதை விட, நீண்ட காலத்திற்கு ஒரு குடியிருப்பு சொத்தில் கவனம் செலுத்துவது நல்லது. இல்லையெனில், திடீரென வரி செலுத்த வேண்டிய நிலை ஏற்படலாம்.

போர்ட்ஃபோலியோவை உன்னிப்பாக கவனித்தல்

அதிக சொத்துக்கள் உள்ளவர்கள், இந்த சலுகைகளை பலமுறை பெற முடியாது என்றாலும், குறிப்பிட்ட பரிவர்த்தனைகளின் அடிப்படையில் சில வாய்ப்புகள் இருக்கலாம். உதாரணமாக, நீங்கள் ஒரு இரண்டாம் நிலை சொத்தை விற்றுவிட்டு, மீண்டும் ஒரே ஒரு வீட்டிற்கு வந்தால், எதிர்கால சொத்து விற்பனைக்கு பிரிவு 86-ன் கீழ் விலக்கு பெற வாய்ப்புகள் உள்ளன. இருப்பினும், சொத்து விற்பனை மற்றும் அதன் காலக்கெடுவை நிரூபிப்பது மிகவும் சிக்கலானது.

தற்போதைய வரி விதிப்பு முறைகள் வெளிப்படைத்தன்மையை வலியுறுத்துவதால், சொத்துக்களை மாற்றி மாற்றி விற்று, வரி விலக்குகளைப் பெற முயற்சிக்கும் முதலீட்டாளர்கள், தங்கள் சொத்து ஆவணங்கள் மற்றும் பரிவர்த்தனை நேரங்களை அதிகாரிகள் உன்னிப்பாக கவனிப்பார்கள் என்பதை நினைவில் கொள்ள வேண்டும்.