இந்தியாவில் முதலீடு செய்பவர்கள், தங்கள் வயதிற்கும், நிதி இலக்குகளுக்கும் ஏற்ப, பங்குச் சந்தை முதலீடுகளையும் (Equity) கடன் பத்திர முதலீடுகளையும் (Debt) மாற்றி அமைப்பது மிக அவசியம். நீண்ட கால செல்வ உருவாக்கத்திற்கு அதிக ஈக்விட்டி முதலீடுகள் உதவும், அதே சமயம் குறுகிய காலத்திற்கு கடன் முதலீடுகள் ஸ்திரத்தன்மையை தரும். இந்த உத்தி சந்தை ஏற்ற இறக்கங்களை சமாளிக்கவும், பணம் தேவைப்படும்போது கிடைப்பதை உறுதி செய்யவும் உதவும்.

பங்கு மற்றும் கடன் முதலீடுகளின் சமநிலை

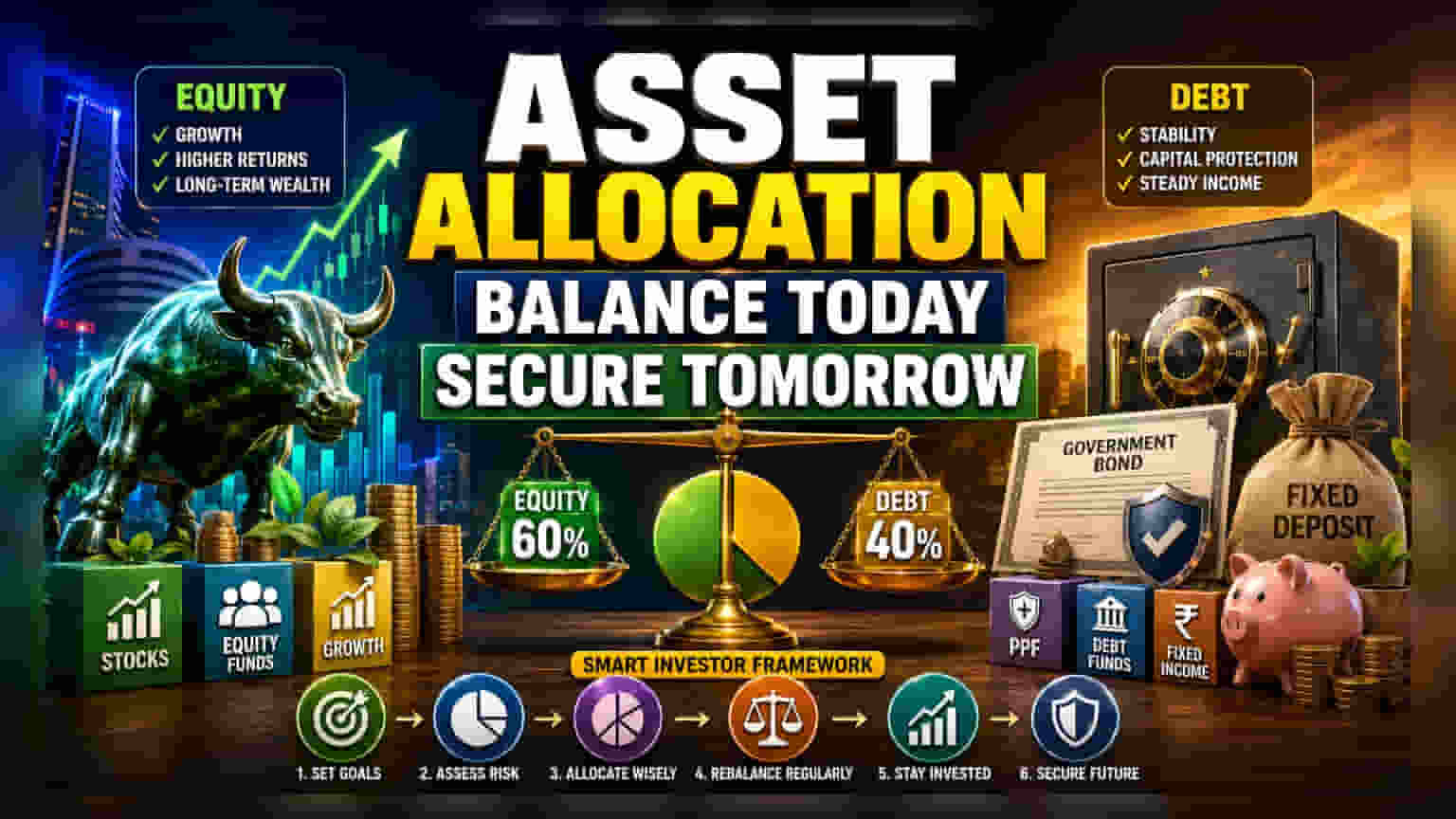

முதலீட்டு போர்ட்ஃபோலியோவை வெவ்வேறு சொத்து வகைகளாகப் பிரிப்பதே சொத்து ஒதுக்கீடு (Asset Allocation) எனப்படும். இதில் முக்கியமாக ஈக்விட்டி (பங்குகள், ஈக்விட்டி மியூச்சுவல் ஃபண்டுகள்) மற்றும் டெட் (கடன் பத்திரங்கள், ஃபிக்ஸட் டெபாசிட்கள், டெட் ஃபண்டுகள்) ஆகியவை அடங்கும். இந்திய சந்தையில், பலர் ஒரே பக்கமாக சாய்ந்து விடுகிறார்கள் - ஒன்று குறைந்த வட்டி தரும் ஃபிக்ஸட் டெபாசிட்களில் பணத்தை முடக்குவது, அல்லது தெளிவான உத்தி இல்லாமல் ஏற்ற இறக்கம் நிறைந்த ஈக்விட்டிகளில் அதிக ரிஸ்க் எடுப்பது. சரியான சொத்து ஒதுக்கீடு, செல்வத்தை பெருக்கும் அதே வேளையில், சந்தை வீழ்ச்சியின் போது ஏற்படக்கூடிய இழப்புகளைக் கட்டுப்படுத்தும் ஒரு போர்ட்ஃபோலியோவை உருவாக்க உதவும்.

ஏன் இந்த உத்தி மாற்றம் முக்கியம்?

சொத்து ஒதுக்கீட்டின் முக்கிய காரணம் ரிஸ்க் மேலாண்மை ஆகும். நிஃப்டி 50 அல்லது மிட்-கேப் குறியீடுகளில் உள்ள ஈக்விட்டி முதலீடுகள் அதிக வருமானத்திற்கான வாய்ப்பை வழங்கினாலும், குறிப்பிடத்தக்க விலை ஏற்ற இறக்கங்களையும் கொண்டுள்ளன. இதற்கு மாறாக, பொது வருங்கால வைப்பு நிதி (PPF), அரசுப் பத்திரங்கள் அல்லது வங்கி டெபாசிட்கள் போன்ற கடன் பத்திரங்கள் குறைந்த வருமானத்தை அளித்தாலும், கணிக்கக்கூடிய வருமானம் மற்றும் மூலதனப் பாதுகாப்பை வழங்குகின்றன. ஒரு சமநிலையான அணுகுமுறை, முதலீட்டாளர் சந்தை வீழ்ச்சியின் ஆபத்துக்கு அதிகமாக ஆளாகாமல் இருப்பதையும், பணவீக்கம் சேமிப்பு வருமானத்தை விட அதிகமாகும்போது வாங்கும் சக்தி குறைவதையும் உறுதி செய்கிறது.

வாழ்க்கை நிலைகளுக்கு ஏற்ப சொத்துக்களை வரைபடமாக்குதல்

நிதி திட்டமிடல் கட்டமைப்புகள், முதலீட்டாளர் வயதாகும்போது சொத்து ஒதுக்கீடு மாற வேண்டும் என்று அடிக்கடி பரிந்துரைக்கின்றன. இருபது மற்றும் முப்பது வயதில் உள்ள முதலீட்டாளர்களுக்கு, நீண்ட கால செல்வக் குவிப்பே முக்கிய இலக்காக இருக்கும். இவர்கள் ஓய்வு பெறுவதற்கு பல தசாப்தங்கள் இருப்பதால், தங்கள் போர்ட்ஃபோலியோவில் அதிக சதவீதத்தை ஈக்விட்டிகளில் வைத்திருக்க முடியும். இது காம்பவுண்டிங் பலன்களைப் பெறவும், குறுகிய கால சந்தை திருத்தங்களைத் தாங்கவும் அனுமதிக்கிறது.

முதலீட்டாளர்கள் நாற்பது மற்றும் ஐம்பது வயதை நெருங்கும்போது, காலப்போக்கில் கட்டப்பட்ட மூலதனத்தைப் பாதுகாப்பதில் கவனம் மாறுகிறது. இந்த கட்டத்தில், பலர் கடன் பத்திரங்களில் ஒதுக்கீட்டை படிப்படியாக அதிகரிக்கத் தேர்வு செய்கிறார்கள். இது வளர்ச்சியைத் தவிர்ப்பதற்காக அல்ல, மாறாக ஒரு குழந்தையின் கல்வி அல்லது ஓய்வு பெறுதல் போன்ற ஒரு பெரிய நிதி மைல்கல், பங்கு விலைகளில் ஏற்படும் கூர்மையான சரிவு காரணமாக சமரசம் செய்யப்படாமல் இருப்பதை உறுதி செய்வதற்காகும்.

மறுசீரமைப்பின் பங்கு

சந்தை நகர்வுகள் ஒரு முதலீட்டாளரின் நோக்கம் கொண்ட சொத்து ஒதுக்கீட்டை சீர்குலைக்கலாம். உதாரணமாக, ஒரு வலுவான புல் மார்க்கெட், கடன் பத்திரங்களை விட ஈக்விட்டி ஹோல்டிங்ஸ் வேகமாக வளரச் செய்து, போர்ட்ஃபோலியோவின் ஒட்டுமொத்த ரிஸ்க் அளவை இயற்கையாகவே அதிகரிக்கக்கூடும். மறுசீரமைப்பு என்பது சொத்து கலவையை அசல் இலக்குக்கு கொண்டு வர, போர்ட்ஃபோலியோவை அவ்வப்போது சரிசெய்யும் நடைமுறையாகும். இந்த ஒழுக்கம், முதலீட்டாளர்களை மிக அதிகமாகச் செயல்படும் சொத்து வகுப்பின் ஒரு பகுதியை விற்கவும், குறைவாகச் செயல்படும் ஒன்றில் மீண்டும் முதலீடு செய்யவும் கட்டாயப்படுத்துகிறது, இது திறம்பட 'குறைந்த விலையில் வாங்கி, உயர்ந்த விலையில் விற்கும்' நடத்தையை ஊக்குவிக்கிறது.

அபாயங்கள் மற்றும் கண்காணிக்க வேண்டியவை

தங்கள் சொத்து கலவையைப் பராமரிக்கும்போது முதலீட்டாளர்கள் பல காரணிகளைக் கண்காணிக்க வேண்டும். ஈக்விட்டி-கனமான போர்ட்ஃபோலியோவிற்கான மிக முக்கியமான ஆபத்து என்பது அதன் நிலையற்ற தன்மை; நிச்சயமற்ற காலங்களில் முதலீடு செய்ய முதலீட்டாளர்கள் தயாராக இருக்க வேண்டும். இதற்கு மாறாக, கடன்-கனமான போர்ட்ஃபோலியோவிற்கான ஆபத்து பணவீக்கம் ஆகும், ஏனெனில் பாரம்பரிய சேமிப்புகளிலிருந்து கிடைக்கும் வருமானம், காலப்போக்கில் வாழ்க்கைச் செலவுகளின் உயர்வை ஈடுகட்ட போதுமானதாக வளரக்கூடும்.

பிற கண்காணிக்க வேண்டியவை மாறும் வட்டி விகிதங்கள் ஆகும், அவை கடன் பத்திரங்களின் விலைகளை தலைகீழாக பாதிக்கின்றன, மற்றும் தனிப்பட்ட நிதி மைல்கற்கள். வீடு வாங்குவது அல்லது ஓய்வு பெறுவது போன்ற பெரிய வாழ்க்கை நிகழ்வுகள் நெருங்கும்போது, பணம் தேவைப்படும்போது சரியாகக் கிடைப்பதை உறுதிசெய்ய, முதலீட்டாளர்கள் திரவ, குறைந்த-ஆபத்துள்ள கடன் பத்திரங்களுக்கு அதிக மூலதனத்தை மாற்ற வேண்டியிருக்கும்.