பெங்களூருவைச் சேர்ந்த ஒரு தம்பதி, தங்களது மாதந்திர நிதித் திட்டமிடல் குறித்த விவரங்களை பகிர்ந்துள்ளனர். அவர்கள் மாதம் ₹1.77 லட்சத்தை SIP, பங்குகள் மற்றும் அரசு திட்டங்களில் முதலீடு செய்கின்றனர். நீண்ட கால இலக்குகளான ஓய்வு மற்றும் குழந்தைகளின் கல்விக்கு சேமிப்பதன் முக்கியத்துவத்தை இந்த திட்டம் எடுத்துக்காட்டுகிறது.

சொத்து ஒதுக்கீட்டில் ஒரு முறையான அணுகுமுறை

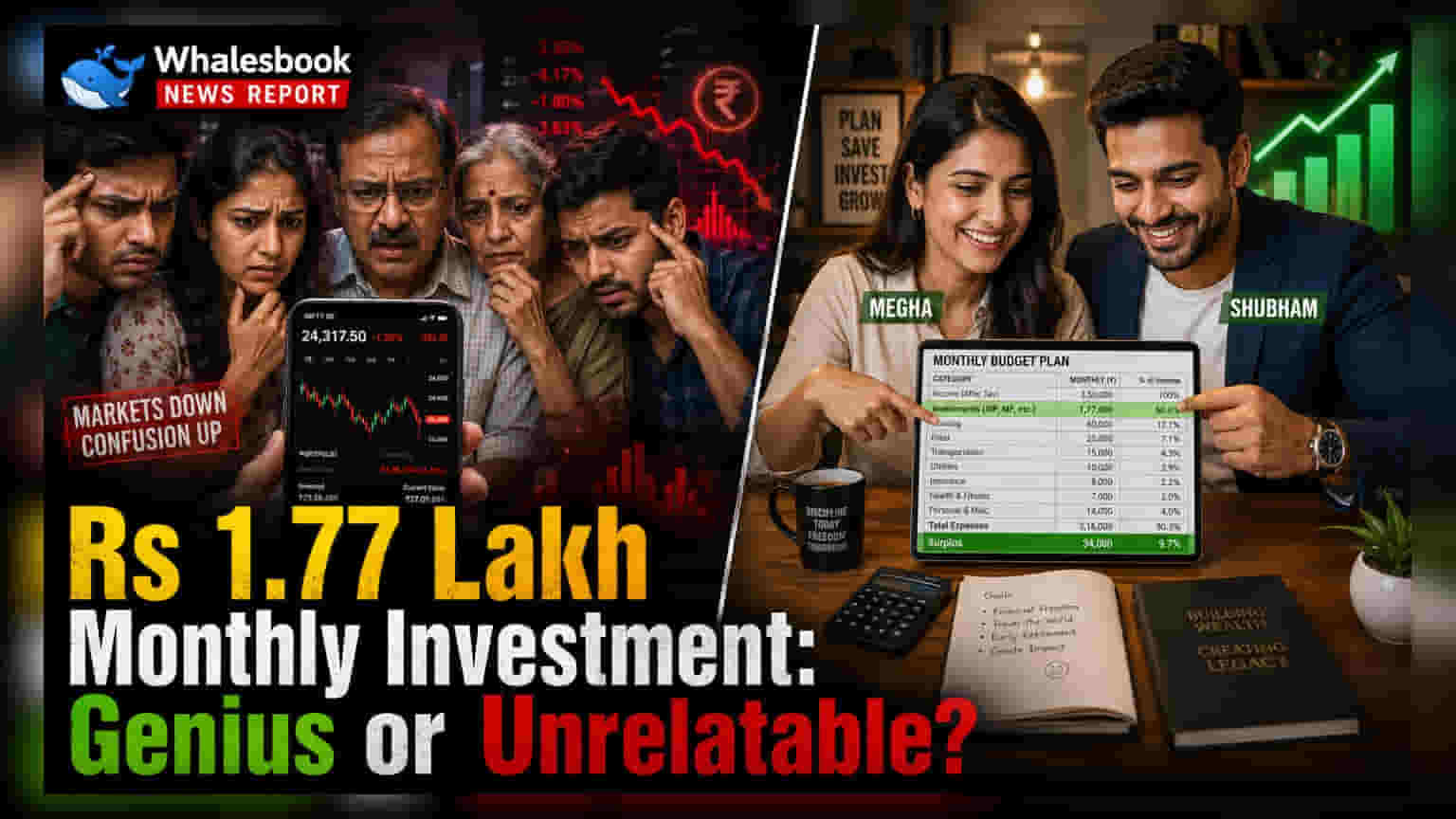

பெங்களூருவைச் சேர்ந்த மேகா மற்றும் சுபம் தம்பதி, தங்களது மாதந்திர நிதித் திட்டமிடல் குறித்த விவரங்களை சமீபத்தில் பகிர்ந்துள்ளனர். இதன் மூலம் பல்வேறு நீண்ட கால இலக்குகளுக்காக மாதம் ₹1.77 லட்சம் வரை முதலீடு செய்கின்றனர். இந்தத் திட்டமானது, அதிக செலவு மிகுந்த நகரச் சூழலில், செல்வத்தை கட்டமைப்பதற்கான ஒரு கட்டமைக்கப்பட்ட அணுகுமுறையாக கவனம் பெற்றுள்ளது.

அவர்களின் முதலீட்டுத் திட்டத்தின் அடித்தளமாக, மியூச்சுவல் ஃபண்டுகளில் செய்யப்படும் முறையான முதலீட்டுத் திட்டங்கள் (SIPs) உள்ளன. இதற்கு மாதாமாதம் ₹65,000 ஒதுக்கப்படுகிறது. மேலும், இந்த தம்பதி இந்திய மற்றும் அமெரிக்கப் பங்குகளில் மாதந்தோறும் ₹25,000 முதலீடு செய்கின்றனர். இந்த இரட்டை சந்தை வெளிப்பாடு அவர்களின் போர்ட்ஃபோலியோவை புவியியல் ரீதியாக பல்வகைப்படுத்த உதவுகிறது. இத்தகைய முதலீட்டுத் தொகையை பராமரிக்க, அவர்கள் பல ஆண்டுகளாக படிப்படியாக தங்கள் முதலீட்டுத் தொகையை அதிகரித்துள்ளதாகக் குறிப்பிட்டுள்ளனர். இது வளர்ந்து வரும் வருமானம் மற்றும் பணவீக்கத்துடன் ஈடுசெய்ய உதவும் ஒரு பொதுவான உத்தியாகும்.

நீண்ட கால நிதிப் பாதுகாப்பை இலக்காகக் கொண்டு

ஓய்வுக்காலத்திற்காக ஒரு பெரிய தொகையை உருவாக்க, இந்த தம்பதி அரசு ஆதரவு திட்டங்களையும் தங்கள் நிதி திட்டத்தில் சேர்த்துள்ளனர். அவர்கள் தேசிய ஓய்வூதியத் திட்டம் (NPS) மற்றும் ஊழியர் ஓய்வூதியத் திட்டத்தில் (EPS) மாதந்தோறும் ₹30,000 பங்களிக்கின்றனர். மேலும், தங்கள் மகளின் எதிர்கால கல்வி மற்றும் திருமணச் செலவுகளுக்கு உதவ, அரசு சிறு சேமிப்புத் திட்டமான சுகன்யா சம்ரித்தி யோஜனாவில் மாதந்தோறும் ₹12,000 ஒதுக்கியுள்ளனர்.

சேமிப்புடன் வாழ்க்கை முறையை சமநிலைப்படுத்துதல்

அதிகப்படியான சேமிப்பை மட்டுமே மையமாகக் கொண்ட உத்திகளைப் போலல்லாமல், இந்த தம்பதி ஒரு பயண நிதிக்கு மாதந்தோறும் ₹20,000 ஒதுக்கியுள்ளனர். இது எதிர்கால இலக்குகளுக்காக நிகழ்கால அனுபவங்கள் முழுமையாக புறக்கணிக்கப்படாமல் இருப்பதை உறுதி செய்கிறது. மேலும், பொருத்தமான வாய்ப்புகளை அடையாளம் காணும்போதெல்லாம், ₹25,000 போன்ற திடீர் முதலீடுகளைச் செய்வதற்கான நெகிழ்வுத்தன்மையையும் அவர்களின் உத்தி உள்ளடக்கியது. நிலையான மாதந்திர கடமைகள் மற்றும் வாய்ப்புகளுக்கேற்ப முதலீடு செய்தல் ஆகியவற்றின் இந்த கலவையானது, தற்போதைய வாழ்க்கை முறைத் தேவைகள் மற்றும் நீண்ட கால நிதிப் பாதுகாப்பு இரண்டையும் நிர்வகிக்க விரும்புவோருக்கு ஒரு நடைமுறை அணுகுமுறையாகும்.

தனிநபர் நிதி திட்டமிடல் குறித்த பார்வைகள்

சேமிப்பு மற்றும் முதலீட்டில் அவர்களின் ஒழுக்கமான அணுகுமுறை பலரால் தனிநபர் நிதி மேலாண்மையின் நேர்மறையான உதாரணமாகக் காணப்பட்டாலும், பொதுமக்களின் கருத்துக்கள் கலவையாக உள்ளன. இத்தகைய உயர் மட்ட முதலீட்டிற்கு குறிப்பிடத்தக்க குடும்ப வருமானம் தேவைப்படுகிறது, இது பரந்த மக்களின் நிதி யதார்த்தத்தை பிரதிபலிக்காது என்று சில பார்வையாளர்கள் சுட்டிக்காட்டியுள்ளனர். மற்ற முதலீட்டாளர்களுக்கு, ஓய்வு, கல்வி மற்றும் விருப்ப செலவினங்களுக்காக வரையறுக்கப்பட்ட, இலக்கு சார்ந்த சேமிப்பு தொட்டிகளைக் கொண்டிருப்பது முக்கிய பாடமாகும். செல்வத்தை திரட்டும் செயல்பாட்டில் உணர்ச்சிபூர்வமான முடிவெடுப்பதை நீக்குவதற்கு, நிலையான, தானியங்கு பங்களிப்புகள் மிகவும் பயனுள்ள உத்தியாக அமைகின்றன என்பதை முதலீட்டாளர்கள் அடிக்கடி காண்கின்றனர். தனிநபர்கள் தங்கள் சொந்த திட்டங்களை மதிப்பாய்வு செய்வதற்கான அடுத்த படிகளில் பொதுவாக அவர்களின் இடர் ஏற்புத் திறனை மதிப்பிடுவது, போதுமான காப்பீட்டுப் பாதுகாப்பை உறுதி செய்வது மற்றும் அவர்களின் தற்போதைய சொத்து ஒதுக்கீடு அவர்களின் நீண்ட கால நிதி நோக்கங்களுடன் ஒத்துப்போகிறதா என்பதைச் சரிபார்ப்பது ஆகியவை அடங்கும்.