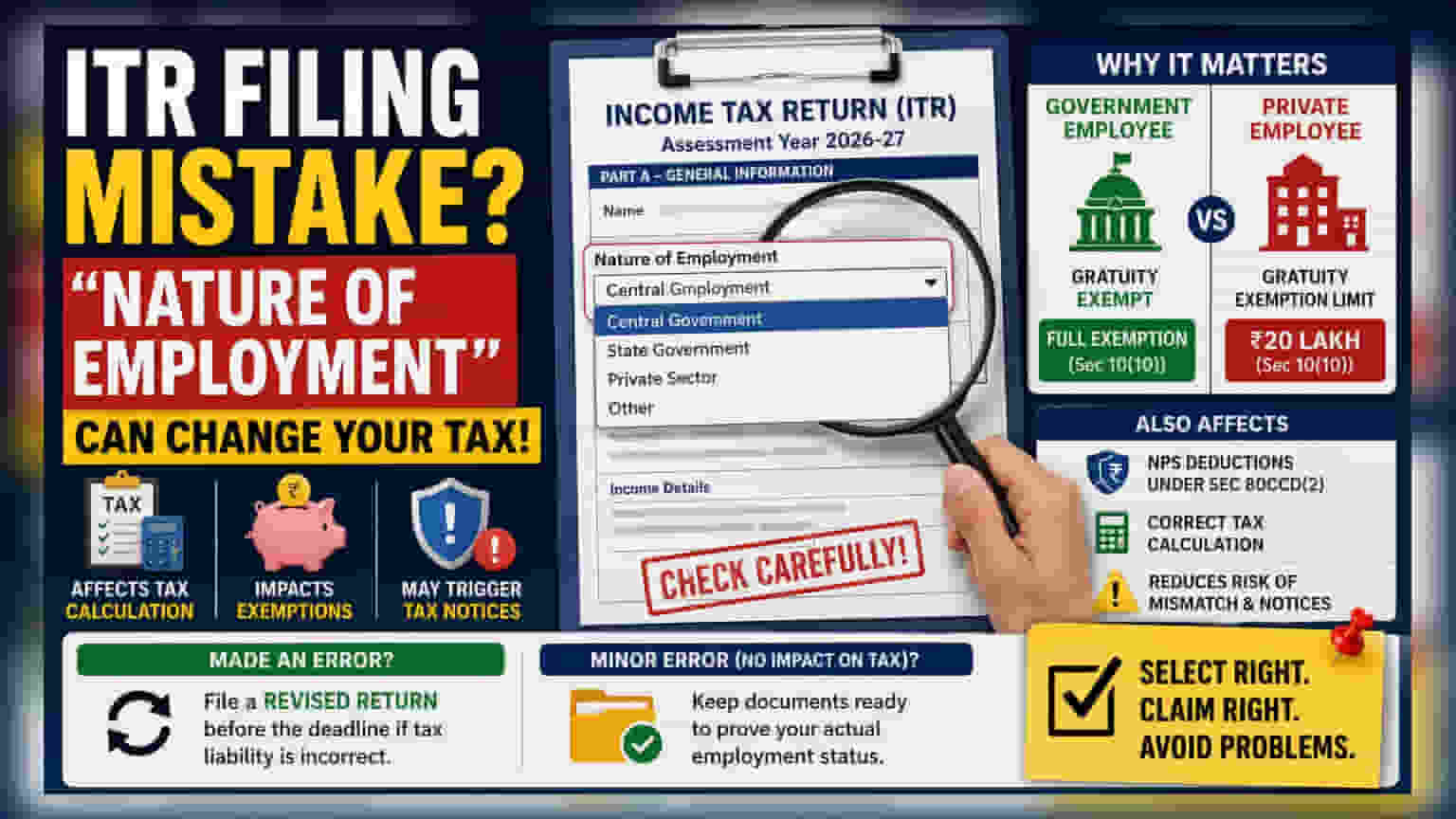

வருமான வரி கணக்கு தாக்கல் (ITR) செய்யும் போது, 'வேலைவாய்ப்பு வகை' (Nature of Employment) என்பதை தவறாக தேர்ந்தெடுத்தால், வரி கணக்கீட்டில் தவறு ஏற்பட்டு, வருமான வரி துறையிடமிருந்து நோட்டீஸ் வர வாய்ப்புள்ளது. இது கிராஜுவிட்டி மற்றும் விடுப்பு ஊதியம் போன்ற சலுகைகளை பெறுவதையும் பாதிக்கும். தவறை சரிசெய்ய, திருத்தப்பட்ட ரிட்டர்ன் தாக்கல் செய்ய வேண்டும்.

'வேலைவாய்ப்பு வகை' ஏன் முக்கியம்?

வருமான வரி கணக்கு தாக்கல் (ITR) செய்யும்போது, 'வேலைவாய்ப்பு வகை' என்ற பிரிவு ஒரு சாதாரண விவரமாக கருதப்படலாம். ஆனால், இது வரி கணக்கீட்டிற்கு மிகவும் முக்கியமானதாகும். இந்த தகவலை வைத்தே வருமான வரித் துறை, வரி விலக்குகள் மற்றும் கழிவுகளுக்கான விதிகளை தானாக செயல்படுத்துகிறது. உதாரணமாக, ஒரு அரசு ஊழியர் தன்னை தனியார் துறை ஊழியர் என தவறாக குறிப்பிட்டால், வரி கணக்கீட்டு மென்பொருள் தவறான விலக்கு வரம்புகளை பயன்படுத்தக்கூடும். இதனால், கணக்கிடப்படும் வரித்தொகை துல்லியமாக இல்லாமல் போகும்.

ஓய்வூதிய பலன்கள் மீதான தாக்கம்

பல்வேறு வேலைவாய்ப்பு வகைகளுக்கு, ஓய்வூதிய பலன்களுக்கான வரி விதிப்பு வேறுபடும். உதாரணமாக, மத்திய அல்லது மாநில அரசு ஊழியர்களுக்கு கிடைக்கும் கிராஜுவிட்டி, வருமான வரிச் சட்டத்தின் பிரிவு 10(10)-ன் கீழ் பொதுவாக வரி விலக்கு அளிக்கப்படுகிறது. அதேசமயம், தனியார் நிறுவன ஊழியர்களுக்கு, இந்த வரி விலக்கு ₹20 லட்சம் என்ற குறிப்பிட்ட பண வரம்புக்கு உட்பட்டது. தவறான வேலைவாய்ப்பு நிலையை குறிப்பிடுவதால், ஒரு வரி செலுத்துபவர் முழு வரி விலக்கை தவறாக கோரலாம் அல்லது தகுதியான கழிவைப் பெறாமல் போகலாம். இந்த இரண்டுமே வரி அதிகாரிகளின் கவனத்தை ஈர்க்கும்.

கழிவுகள் மற்றும் NPS விதிகள்

இந்த வகைப்பாடு, தேசிய ஓய்வூதிய அமைப்பு (NPS) பங்களிப்புகளையும் பிரிவு 80CCD(2)-ன் கீழ் நேரடியாக பாதிக்கிறது. முதலாளி பங்களிப்புகளுக்கான விதிகள், வரி செலுத்துபவர் அரசுக்கு வேலை செய்கிறாரா அல்லது தனியார் துறைக்கு வேலை செய்கிறாரா என்பதைப் பொறுத்து மாறுபடும். தவறான வகையை தேர்ந்தெடுப்பதன் மூலம், வரி செலுத்துபவர்கள் அதிகப்படியான கழிவை கோரலாம் அல்லது தங்களுக்குரிய தொகையை கோரத் தவறலாம். இது, காட்டப்படும் வருமானத்திற்கும், செலுத்த வேண்டிய வரிக்கும் இடையே ஒரு பொருத்தமின்மையை உருவாக்குகிறது. இது தானியங்கி வரி அறிவிப்புகளுக்கு ஒரு பொதுவான காரணமாகும்.

ITR பிழையை சரிசெய்வது எப்படி?

வரி செலுத்துபவர், மதிப்பீட்டு ஆண்டு 2026-27க்கான ITR தாக்கல் செய்யும் போது தவறான வேலைவாய்ப்பு வகை தேர்ந்தெடுக்கப்பட்டதை உணர்ந்தால், முதலில் அது வரி கணக்கீட்டை மாற்றியதா என்பதை தீர்மானிக்க வேண்டும். தவறான வகைப்பாடு காரணமாக தவறான வரித்தொகை கணக்கிடப்பட்டிருந்தால், பொருந்தக்கூடிய காலக்கெடுவுக்கு முன் திருத்தப்பட்ட ரிட்டர்ன் தாக்கல் செய்வதே முக்கிய தீர்வாகும். இது, பிழையை சரிசெய்யவும், சரியான வரியைச் செலுத்தவும், மேலும் தகராறுகளின் அபாயத்தைக் குறைக்கவும் வரி செலுத்துபவரை அனுமதிக்கிறது. இறுதி வரிப் பொறுப்பை பாதிக்காத சிறிய நிர்வாகப் பிழைகளுக்கு, வருமான வரித் துறை கேட்டால், உண்மையான வேலைவாய்ப்பு நிலையை நிரூபிக்க தெளிவான ஆவணங்களை வைத்திருக்க அறிவுறுத்தப்படுகிறது.