Vedanta-வின் 4 புதிய நிறுவனங்கள் பங்குச் சந்தையில் பட்டியலிடப்பட்டுள்ளன. உங்களுடைய அசல் முதலீட்டுத் தொகையை இந்த 5 நிறுவனங்களுக்குப் பிரித்து, வரி கணக்கீட்டை சரிசெய்ய வேண்டும். இது ஒரு வரி விதிப்பு அல்லாத நிகழ்வு, நீண்ட கால மூலதன ஆதாய வரிக்கு நீங்கள் தகுதியானவர்.

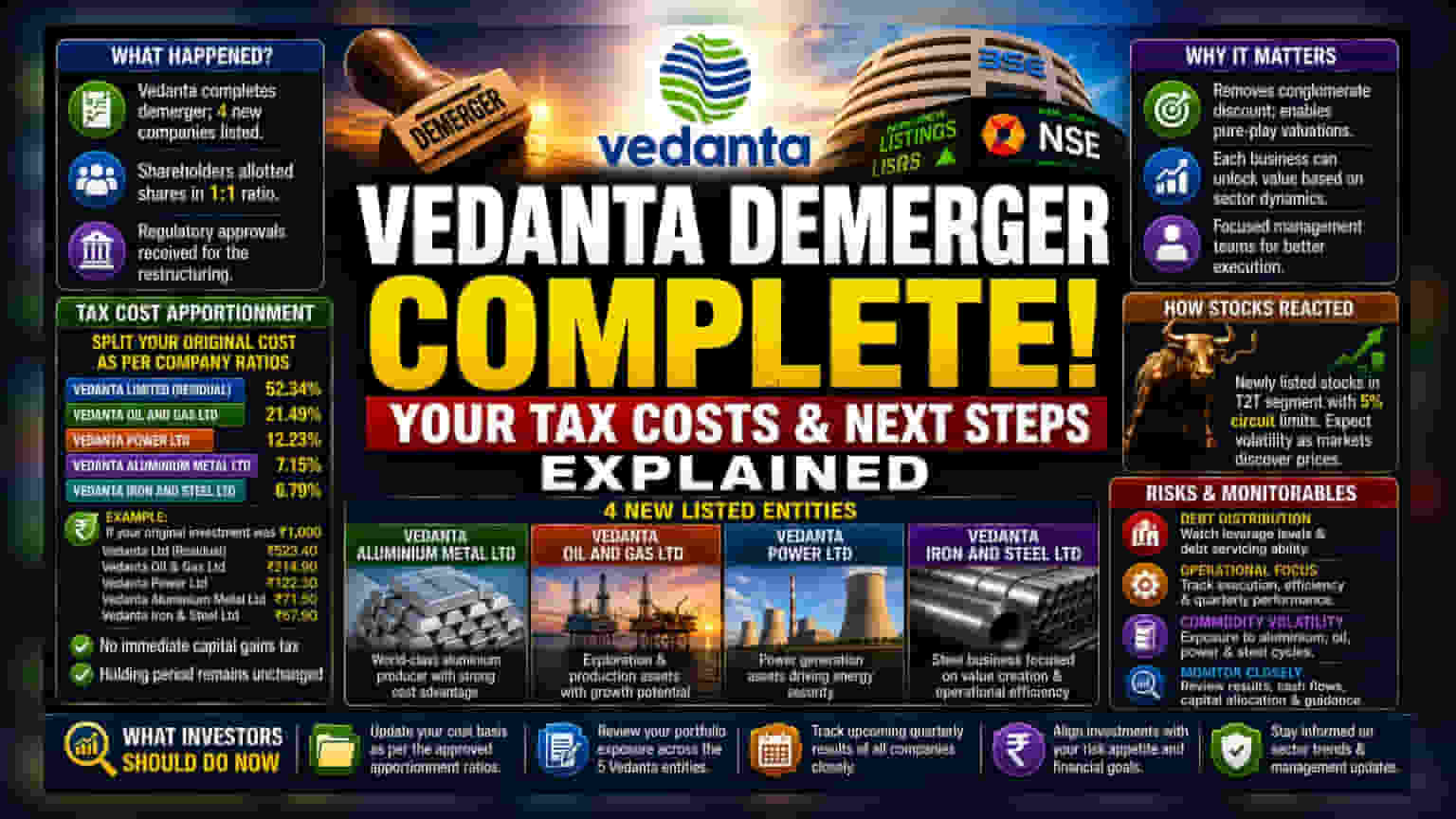

என்ன நடந்தது?

Vedanta Limited தனது கார்ப்பரேட் கட்டமைப்பை மறுசீரமைத்து, Vedanta Aluminium Metal Ltd, Vedanta Oil and Gas Ltd (முன்னர் Malco Energy), Vedanta Power Ltd (முன்னர் Talwandi Sabo Power), மற்றும் Vedanta Iron and Steel Ltd ஆகிய நான்கு புதிய நிறுவனங்கள் பங்குச் சந்தைகளில் அதிகாரப்பூர்வமாக பட்டியலிடப்பட்டுள்ளன. பல மாதங்களாக நடந்த ஒப்புதல்கள் மற்றும் ஒழுங்குமுறை அனுமதிகளுக்குப் பிறகு இது நடந்துள்ளது. பதிவுக் தேதியில் (Record Date) Vedanta Limited பங்குகளை வைத்திருந்த பங்குதாரர்களுக்கு, இந்த புதிய நிறுவனங்களில் 1:1 விகிதத்தில் பங்குகள் ஒதுக்கப்பட்டுள்ளன. இதன் மூலம், இப்போது நீங்கள் ஒரே நிறுவனத்திற்கு பதிலாக 5 தனித்தனி, துறை சார்ந்த வணிகங்களின் பங்குகளை வைத்துள்ளீர்கள்.

வரி செலவைப் பிரிப்பது எப்படி?

இது ஒரு கார்ப்பரேட் மறுசீரமைப்பு என்பதால், இந்த Demerger-க்கு உடனடியாக மூலதன ஆதாய வரி (Capital Gains Tax) கிடையாது. ஆனால், வரி நோக்கங்களுக்காக உங்கள் பதிவேடுகளை நீங்கள் புதுப்பிக்க வேண்டும். நிறுவனம் நிர்ணயித்த விகிதங்களின்படி, உங்களுடைய அசல் Vedanta பங்குக்கான முதலீட்டுச் செலவை இந்த 5 நிறுவனங்களுக்கும் பிரிக்க வேண்டும்.

அதிகாரப்பூர்வ அறிவிப்பின்படி, உங்கள் Vedanta முதலீட்டிற்கான அசல் கையகப்படுத்தும் செலவு (Original Cost of Acquisition) பின்வருமாறு பிரிக்கப்பட்டுள்ளது:

- Vedanta Limited (மீதமுள்ள தாய் நிறுவனம்): 52.34%

- Vedanta Oil and Gas Ltd: 21.49%

- Vedanta Power Ltd: 12.23%

- Vedanta Aluminium Metal Ltd: 7.15%

- Vedanta Iron and Steel Ltd: 6.79%

உதாரணமாக, உங்கள் Vedanta பங்கில் நீங்கள் செய்த மொத்த அசல் முதலீடு ₹1,000 என்றால், Vedanta Ltd பங்கிற்கு ₹523.40, Vedanta Oil and Gas பங்கிற்கு ₹214.90 என மற்ற நிறுவனங்களுக்கும் இதேபோல் பிரிக்க வேண்டும். எதிர்காலத்தில் நீங்கள் இந்த பங்குகளை விற்கும்போது, இந்த சரிசெய்யப்பட்ட செலவுகள் உங்கள் மூலதன ஆதாய வரியைக் கணக்கிடப் பயன்படும். ஒரு நல்ல செய்தி என்னவென்றால், உங்கள் Holding Period மாறாது. அதாவது, நீங்கள் முன்னர் வைத்திருந்த Vedanta பங்குகளின் காலம், இந்த புதிய பங்குகளின் காலத்திற்கும் கணக்கிடப்படும். இதனால், நீண்ட கால மூலதன ஆதாய வரியின் சலுகைகளைப் பெற முடியும்.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

வரி தவிர, இந்த Demerger என்பது ஆய்வாளர்கள் 'Conglomerate Discount' என்று அழைக்கும் சிக்கலை நீக்குவதற்கான ஒரு மூலோபாய நடவடிக்கையாகும். Vedanta போன்ற பெரிய, பல்வகைப்பட்ட குழுமங்கள் பெரும்பாலும் குறைந்த மதிப்பீட்டில் வர்த்தகம் செய்யப்படுகின்றன. ஏனெனில், பல தொடர்பில்லாத வணிகங்களை ஒரே கூரையின் கீழ் மதிப்பிடுவது முதலீட்டாளர்களுக்கு கடினமாக உள்ளது. அலுமினியம் அல்லது எண்ணெய் மற்றும் எரிவாயு போன்ற தூய-பிளே, துறை சார்ந்த நிறுவனங்களாகப் பிரிப்பதன் மூலம், சந்தை ஒவ்வொரு வணிகத்தையும் அதன் தனித்துவமான தொழில் இயக்கிகள் மற்றும் செயல்திறன் அளவீடுகளின் அடிப்படையில் மதிப்பிட இந்த குழும இலக்கு கொண்டுள்ளது.

பங்கு எப்படி செயல்பட்டது?

இந்த பங்குகள் புதிதாகப் பட்டியலிடப்பட்டுள்ளதால், அவை தற்போது Trade-to-Trade (T2T) பிரிவில் 5% சர்க்யூட் வரம்புகளுடன் வர்த்தகம் செய்யப்படுகின்றன. இந்த சுயாதீனமான நிறுவனங்களுக்கான விலை கண்டுபிடிப்பை சந்தை செய்வதால், முதலீட்டாளர்கள் ஏற்ற இறக்கங்களை எதிர்பார்க்க வேண்டும். பங்குதாரர்களுக்கு இந்தப் பங்குகள் தானாகவே கிடைத்ததால், சிலர் விற்க முயலலாம், மற்றவர்கள் நீண்ட கால மதிப்பிற்காக வைத்திருக்கலாம். இது குறுகிய கால விலை ஏற்ற இறக்கங்களுக்கு வழிவகுக்கும்.

அபாயங்கள் மற்றும் கவனிக்க வேண்டியவை

Demerger மதிப்பு திறக்க வடிவமைக்கப்பட்டுள்ளது என்றாலும், முதலீட்டாளர்கள் பல முக்கிய பகுதிகளைக் கவனிக்க வேண்டும்:

- கடன் விநியோகம்: ஐந்து நிறுவனங்களுக்கு குழுவின் மொத்த கடன் எவ்வாறு விநியோகிக்கப்பட்டுள்ளது என்பது ஒரு முதன்மையான கவலை. ஒரு வணிகப் பிரிவு அதன் பணப்புழக்கத்தை உருவாக்கும் திறனுடன் ஒப்பிடும்போது அதிகப்படியான கடன் சுமையை கொண்டிருந்தால், அது லாபம் மற்றும் எதிர்கால வளர்ச்சிக்கு அழுத்தம் கொடுக்கக்கூடும்.

- செயல்பாட்டு கவனம்: இந்த பிரிவின் வெற்றி, சுயாதீனமான மேலாண்மைக் குழுக்கள் அந்தந்த துறைகளில் செயல்திறனை மேம்படுத்த முடியுமா என்பதைப் பொறுத்தது. இந்த நிறுவனங்கள் இப்போது கவனம் செலுத்திய மேலாண்மையைக் கொண்டுள்ளதால், செயல்பாட்டுத் திறன் மேம்படுகிறதா என்பதைப் பார்க்க முதலீட்டாளர்கள் காலாண்டு முடிவுகளை நெருக்கமாகக் கண்காணிக்க வேண்டும்.

- பண்டக விலை ஏற்ற இறக்கம்: ஒவ்வொரு புதிய நிறுவனமும் வெவ்வேறு பண்டக விலை சுழற்சிகளுக்கு (அலுமினியம், எண்ணெய், மின்சாரம், எஃகு) வெளிப்படுகிறது. ஒரு குறிப்பிட்ட துறையில் ஏற்படும் பின்னடைவு இப்போது ஒரு பல்வகைப்பட்ட போர்ட்ஃபோலியோவால் தணிக்கப்படாமல், குறிப்பிட்ட பங்குகளை நேரடியாக பாதிக்கும்.

- கண்காணிப்பு உத்தி: முதலீட்டாளர்கள் இந்த நிறுவனங்களின் தனிப்பட்ட இருப்பு தாள் வலிமை, கடன் திருப்பிச் செலுத்தும் திறன் மற்றும் பணப்புழக்க உருவாக்கம் ஆகியவற்றை மதிப்பிடுவதற்கு, முதல் சில காலாண்டு நிதி அறிக்கைகளைக் கவனிக்க வேண்டும். இந்த சுயாதீன நிறுவனங்களில் மூலதன ஒதுக்கீடு குறித்த நிர்வாகத்தின் கருத்துக்களும் நீண்ட கால பங்குதாரர்களுக்கு முக்கிய குறிகாட்டியாக இருக்கும்.