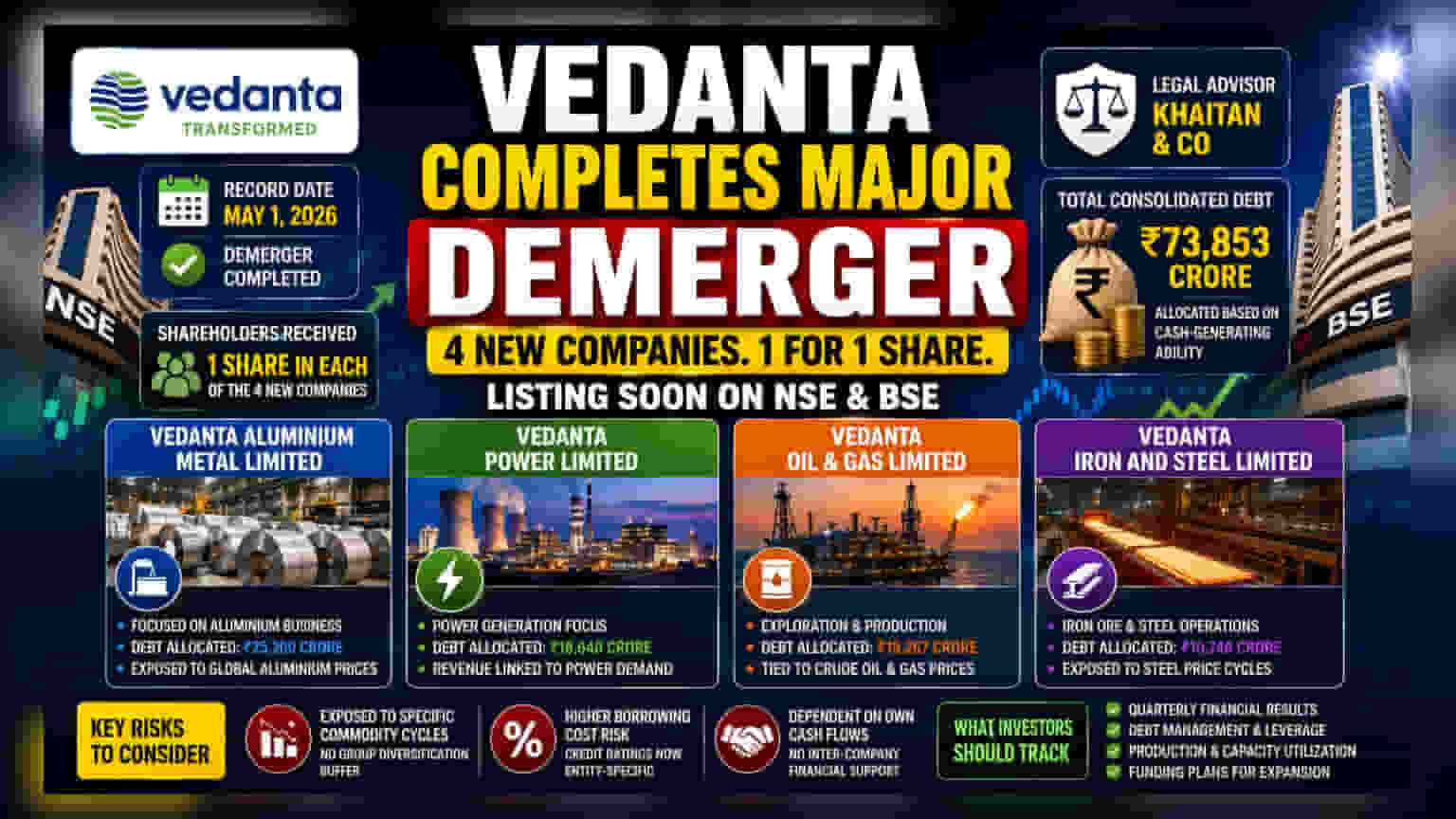

Vedanta Limited நிறுவனம் தனது தொழில்களை நான்கு தனித்தனி பட்டியலிடப்பட்ட நிறுவனங்களாக பிரித்துள்ளது: Vedanta Aluminium, Vedanta Power, Vedanta Oil & Gas, மற்றும் Vedanta Iron & Steel. இந்த மறுசீரமைப்பு மூலம் செயல்பாடுகளை எளிதாக்கி, பங்குதாரர்களின் மதிப்பை அதிகரிக்க Vedanta திட்டமிட்டுள்ளது. மொத்தம் **₹73,853 கோடி** கடன் இப்போது புதிய நிறுவனங்களுக்கு பிரிக்கப்பட்டுள்ளது. மே 1, 2026 அன்று Vedanta பங்குகளை வைத்திருந்தவர்களுக்கு இப்போது இந்த நான்கு தனிப்பட்ட வணிகங்களிலும் பங்குகள் உள்ளன.

என்ன நடந்தது?

Vedanta Limited நிறுவனம் தனது பல்வேறு தொழில்களை நான்கு தனித்தனி, சுதந்திரமான நிறுவனங்களாக பிரிக்கும் ஒரு பெரிய கார்ப்பரேட் மறுசீரமைப்பை அதிகாரப்பூர்வமாக நிறைவு செய்துள்ளது. அவை: Vedanta Aluminium Metal Limited, Vedanta Power Limited, Vedanta Oil & Gas Limited, மற்றும் Vedanta Iron and Steel Limited. இந்த செங்குத்து பிரிவினையின் மூலம், அசல் Vedanta Limited நிறுவனத்தின் பங்குதாரர்கள் இந்த நான்கு புதிய நிறுவனங்களிலும் ஒரு பங்குக்கு ஒரு பங்கு அடிப்படையில் பங்குகளைப் பெற்றுள்ளனர். மே 1, 2026 அன்று நிர்ணயிக்கப்பட்ட இந்த செயல்முறை முடிவடைந்தது, மேலும் நான்கு நிறுவனங்களும் இப்போது தேசிய பங்குச் சந்தை (NSE) மற்றும் மும்பை பங்குச் சந்தையில் (BSE) பட்டியலிடப்பட உள்ளன. இந்த செயல்முறைக்கு Khaitan & Co சட்ட ஆலோசனை வழங்கியது.

கடன் ஒதுக்கீட்டின் பின்னணி

இந்த மறுசீரமைப்பின் முக்கிய அம்சம், நிறுவனத்தின் மொத்த ஒருங்கிணைந்த கடன், அதாவது சுமார் ₹73,853 கோடி கடனை பிரிப்பது ஆகும். இந்த கடன், நான்கு புதிய நிறுவனங்களின் குறிப்பிட்ட வருவாய் ஈட்டும் திறன் மற்றும் நிதி நிலையின் அடிப்படையில் ஒதுக்கப்பட்டுள்ளது. முதலீட்டாளர்களுக்கு இது ஒரு பெரிய மாற்றம். முன்னர், கடன் ஒட்டுமொத்த குழுவின் செயல்பாடுகளுடன் இணைக்கப்பட்டிருந்தது. இப்போது, ஒவ்வொரு நிறுவனமும் அதன் சொந்த கடன் சுமையை சுமக்கிறது. இதன் பொருள், ஒவ்வொரு நிறுவனத்தின் நிதி ஆரோக்கியமும் அதன் சொந்த செயல்பாட்டு திறன், வருவாய் மற்றும் பிற வணிக அலகுகளின் பணப்புழக்கத்தை நம்பியிருக்காமல் அதன் குறிப்பிட்ட கடன் பொறுப்புகளை நிர்வகிக்கும் திறனைப் பொறுத்தது.

வியூக மாற்றம்: கூட்டு நிறுவனத்திலிருந்து தனித்தனி வணிகங்களுக்கு

இந்த பிரிவினையின் முக்கிய காரணம், ஒரு சிக்கலான கூட்டு நிறுவனத்திலிருந்து நான்கு "pure-play" (ஒரே துறையில் கவனம் செலுத்தும்) நிறுவனங்களாக மாறுவதாகும். ஒரு pure-play நிறுவனம் ஒரே ஒரு தொழிலில் மட்டுமே கவனம் செலுத்தும். நிர்வாகத்தின் குறிக்கோள், அலுமினியம், பவர், எண்ணெய் மற்றும் எரிவாயு அல்லது இரும்பு மற்றும் எஃகு போன்ற ஒவ்வொரு வணிகமும் தனித்தனியாக செயல்பட அனுமதிப்பதாகும். இந்த அமைப்பு முதலீட்டாளர்களுக்கு ஒவ்வொரு வணிகத்தின் செயல்திறனையும் தெளிவாகப் பார்க்க உதவும். மேலும், பெரிய குழுவிற்குள் மூலதனத்திற்காக போட்டியிடுவதற்கு பதிலாக, ஒவ்வொரு நிறுவனத்தின் நிர்வாகமும் அதன் குறிப்பிட்ட சந்தைக்கு ஏற்ப முடிவுகளை எடுக்க இது அனுமதிக்கிறது. உதாரணமாக, எண்ணெய் மற்றும் எரிவாயு வணிகம் இப்போது உலோக வணிகத்தின் செயல்திறனால் பாதிக்கப்படாமல், ஆற்றல் விலைகள் மற்றும் உற்பத்தியின் அடிப்படையில் மட்டுமே மதிப்பிடப்படும்.

கவனிக்க வேண்டிய ரிஸ்க்குகள்

இந்த பிரிவு வணிகத்தை எளிதாக்கினாலும், பங்குதாரர்களுக்கு புதிய ரிஸ்க்குகளை அறிமுகப்படுத்துகிறது. நான்கு நிறுவனங்களில் ஒவ்வொன்றும் இப்போது அதன் துறையின் குறிப்பிட்ட பண்டங்களின் சுழற்சிக்கு (commodity cycle) உட்பட்டது. உதாரணமாக, உலகளாவிய எண்ணெய் விலைகள் குறைந்தால், Vedanta Oil & Gas நிறுவனம் ஒரு பல்வகைப்பட்ட போர்ட்ஃபோலியோவின் ஆதரவின்றி நேரடி அழுத்தத்தை எதிர்கொள்ளும். கூடுதலாக, கடன் வாங்கும் செலவு குறித்த ரிஸ்க் உள்ளது. தனிப்பட்ட நிறுவனங்களாக, அவற்றின் கடன் தரவரிசைகள் குழுவின் ஒட்டுமொத்த வலிமையை விட, அவற்றின் சொந்த இருப்புநிலைக் குறிப்புகளை (balance sheets) அடிப்படையாகக் கொண்டிருக்கும். ஒரு நிறுவனம் தனியாக அதிக ரிஸ்க் உடையதாகக் கருதப்பட்டால், அது ஒதுக்கப்பட்ட கடனில் அதிக வட்டி செலவை எதிர்கொள்ள நேரிடும்.

முதலீட்டாளர்கள் கண்காணிக்க வேண்டியவை

முதலீட்டாளர்களுக்கு இப்போது மிக முக்கியமான காரணி, ஒவ்வொரு நிறுவனமும் அதன் தனித்தனி இருப்புநிலைக் குறிப்பை எவ்வாறு நிர்வகிக்கிறது என்பதுதான். பங்குதாரர்கள் ஒவ்வொரு நிறுவனத்தின் காலாண்டு நிதி முடிவுகளை கண்காணிக்க வேண்டும். இது அவர்களின் தனிப்பட்ட வருவாயுடன் ஒப்பிடும்போது கடன் ஒதுக்கீடு நிர்வகிக்கக்கூடியதாக உள்ளதா என்பதைக் காண உதவும். ஒவ்வொரு பிரிவின் செயல்பாட்டு புதுப்பிப்புகள் மற்றும் உற்பத்தித் திறனைப் பயன்படுத்துவதைக் கண்காணிப்பதும் முக்கியம். இறுதியாக, இந்த நிறுவனங்கள் தங்கள் விரிவாக்கத் திட்டங்களுக்கு எவ்வாறு நிதியளிக்கின்றன என்பது குறித்த எதிர்கால அறிவிப்புகளுக்கு கவனம் செலுத்துங்கள். ஏனெனில் அவை ஒரு பெரிய நிறுவனமாக இருந்தபோது இருந்ததை விட, இப்போது நிறுவனங்களுக்கு இடையிலான நிதி பரிமாற்றங்களை எளிதாக நம்பியிருக்க முடியாது.