📉 நிதி நிலைமையில் ஒரு திருப்புமுனை?

கணக்கின் விவரங்கள்:

V. B. Industries Limited தனது டிசம்பர் 31, 2025 உடன் முடிவடைந்த காலாண்டு மற்றும் ஒன்பது மாதங்களுக்கான நிதி முடிவுகளை வெளியிட்டுள்ளது. Q3 FY26-ல், நிறுவனம் ₹36.24 லட்சம் நிகர லாபத்தைப் (Net Profit After Tax - PAT) பதிவு செய்துள்ளது. இது கடந்த ஆண்டின் இதே காலாண்டில் (Q3 FY25) இருந்த ₹21.38 லட்சம் நஷ்டத்திலிருந்து ஒரு பெரிய மாற்றமாகும். இதன் மூலம், ஒரு பங்குக்கான வருவாய் (EPS) ₹0.28 ஆக உயர்ந்துள்ளது, இது Q3 FY25-ல் ₹-0.16 ஆக இருந்தது. கடந்த காலாண்டோடு (Q2 FY26) ஒப்பிடும்போது, நிகர லாபம் 1.37% அதிகரித்து ₹36.24 லட்சமாகவும், EPS 0.27-லிருந்து 0.28 ஆகவும் உயர்ந்துள்ளது.

மேலும், டிசம்பர் 31, 2025 உடன் முடிவடைந்த ஒன்பது மாதங்களுக்கு (9M FY26), நிகர லாபம் ₹104.14 லட்சமாக உள்ளது. இது கடந்த ஆண்டு இதே காலகட்டத்தில் (9M FY25) இருந்த ₹52.36 லட்சத்தை விட கிட்டத்தட்ட இரட்டிப்பாகும், அதாவது 98.90% அதிகரித்துள்ளது. ஒன்பது மாதங்களுக்கான EPS ₹0.79 ஆக உயர்ந்துள்ளது, இது முன்பு ₹0.40 ஆக இருந்தது.

**லாபத்தின் தரம் என்ன?

**

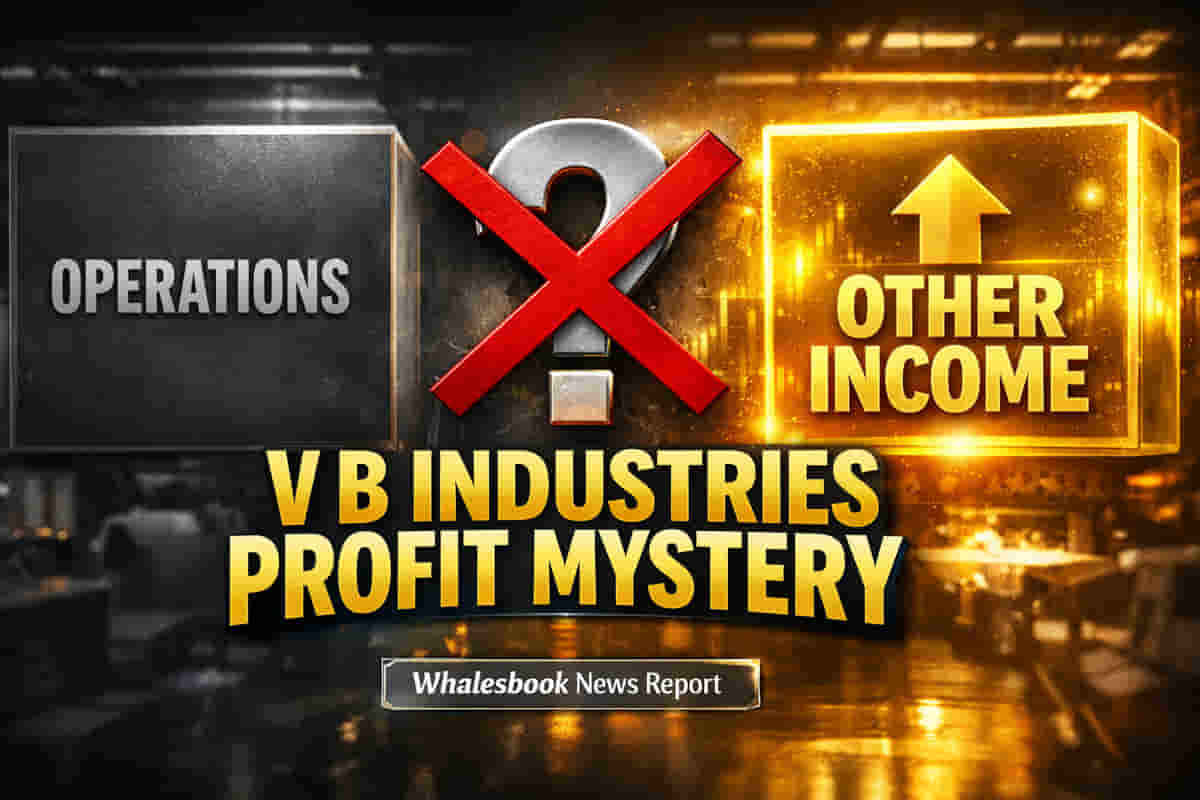

இந்த முடிவுகளின் முக்கிய அம்சம் என்னவென்றால், 'Revenue from Operations' பூஜ்ஜியமாக உள்ளது. இது Q3 FY26 மற்றும் 9M FY26 ஆகிய இரண்டு காலகட்டங்களிலும் தொடர்கிறது. முந்தைய ஆண்டு இதே காலகட்டத்தில், 'Revenue from Operations' ₹45.00 லட்சமாக இருந்தது குறிப்பிடத்தக்கது. லாபம் முழுவதுமாக 'Other Income' மூலம் ஈட்டப்பட்டுள்ளது. Q3 FY26-ல் இது ₹53.00 லட்சமாகவும், 9M FY26-ல் ₹158.04 லட்சமாகவும் உள்ளது. முக்கியமாக, மொத்த செலவுகள் (Total Expenses) Q3 FY26-ல் 96.35% குறைந்து ₹4.57 லட்சமாக (Q3 FY25-ல் ₹125.18 லட்சம்) உள்ளது. 9M FY26-லும் செலவுகள் 86.96% குறைந்து ₹18.87 லட்சமாக (9M FY25-ல் ₹145.22 லட்சம்) உள்ளது. பூஜ்ஜிய செயல்பாட்டு வருவாய் இருந்தபோதிலும், Q3 FY26-ல் ₹12.19 லட்சம் வரிச் செலவு பதிவு செய்யப்பட்டுள்ளது.

மிக முக்கியமாக, இந்த அறிக்கையில் இருப்புநிலைக் குறிப்பு (Balance Sheet) மற்றும் பணப்புழக்க அறிக்கை (Cash Flow Statement) போன்ற முக்கிய நிதி ஆவணங்கள் இடம்பெறவில்லை. இதனால், நிறுவனத்தின் நிதி நிலைமை, கடன், பணப்புழக்கம் மற்றும் பணத்தை உருவாக்கும் திறன் குறித்து முழுமையாக அறிய முடியவில்லை. மேலும், வருங்காலத்திற்கான எந்தவிதமான வழிகாட்டுதலோ அல்லது நிர்வாகத்தின் கருத்துகளோ இல்லாததால், வெளிப்படைத்தன்மை கேள்விக்குறியாகியுள்ளது.

முதலீட்டாளர்கள் பார்வையில்:

முதலீட்டாளர்கள், முக்கிய வணிக செயல்பாடுகள் (Revenue from Operations) பூஜ்யமாக இருக்கும்போது, 'Other Income' மூலம் மட்டும் வரும் லாபத்தின் நிலைத்தன்மையை நிச்சயமாக ஆராய்வார்கள். இந்த 'Other Income' எங்கிருந்து வருகிறது, இது மீண்டும் மீண்டும் வரக்கூடியதா, அல்லது எதிர்காலத்தில் வருமா என்பது போன்ற கேள்விகள் எழுகின்றன. செலவுகளைக் கணிசமாகக் குறைத்திருப்பது, நிறுவனத்தின் செயல்பாடுகள் குறைக்கப்பட்டிருக்கலாம் அல்லது முடங்கியிருக்கலாம் என்பதைக் காட்டுகிறது. இருப்புநிலைக் குறிப்பு மற்றும் பணப்புழக்க அறிக்கைகள் இல்லாததால், நிறுவனத்தின் சொத்துக்கள், பொறுப்புகள் மற்றும் பண உருவாக்கம் பற்றிய முழுமையான மதிப்பீடு செய்ய இயலாது.

🚩 அபாயங்களும் எதிர்காலக் கண்ணோட்டமும்

குறிப்பிட்ட அபாயங்கள்:

நிறுவனத்தின் லாபம் முழுவதுமாக 'Other Income'ஐ சார்ந்துள்ளது, 'Revenue from Operations' இல்லை என்பதே முக்கிய அபாயமாகும். இதனால், லாபம் நிலையற்றதாக இருக்கலாம். இந்த வருமானத்தின் மூலம் மற்றும் தன்மை குறித்த வெளிப்படைத்தன்மை இல்லாதது, மேலும் முக்கிய நிதி அறிக்கைகள் இல்லாததும் முதலீட்டாளர்களுக்கு ஒரு பெரிய எச்சரிக்கை மணியாகும். மேலும், இது போன்ற அசாதாரண நிதி அமைப்பு காரணமாக ஒழுங்குமுறை விசாரணையும் ஏற்பட வாய்ப்புள்ளது.

எதிர்காலப் பார்வை:

'Other Income'ன் தன்மை மற்றும் 'Revenue from Operations' ஏன் முற்றிலும் நிறுத்தப்பட்டது என்பது குறித்த தெளிவுக்காக முதலீட்டாளர்கள் காத்திருக்க வேண்டும். இந்தத் தகவல்களும், இருப்புநிலைக் குறிப்பு மற்றும் பணப்புழக்க அறிக்கைகளும் வெளியிடப்படாவிட்டால், எந்தவொரு முதலீட்டு முடிவும் ஊகத்தின் அடிப்படையிலேயே அமையும். நிறுவனத்தின் எதிர்கால செயல்திறன், அதன் செயல்பாட்டுக்கு அப்பாற்பட்ட வருமான ஆதாரங்களின் நிலைத்தன்மை மற்றும் அதன் முக்கிய வணிகத்தை மீண்டும் தொடங்குமா என்பதைப் பொறுத்தே அமையும். தற்போது இவை எதுவுமே தெளிவாகத் தெரியவில்லை.