தெலங்கானா அரசு, கிக் தொழிலாளர்களுக்கான புதிய சட்டத்தை நிறைவேற்றியுள்ளது. இது ஆன்லைன் தளங்களுக்கான நலத்திட்ட வரிகள் மற்றும் அல்காரிதம் வெளிப்படைத்தன்மையை கட்டாயமாக்குகிறது. உணவு டெலிவரி, ரைடு-ஹெயிலிங் மற்றும் குயிக்-காமர்ஸ் துறைகளில் உள்ள நிறுவனங்களின் லாப வரம்புகள் மற்றும் செயல்பாட்டு செலவுகளில் இது எப்படி பாதிப்பை ஏற்படுத்தும் என்பதை முதலீட்டாளர்கள் கவனிக்க வேண்டும்.

என்ன நடந்தது?

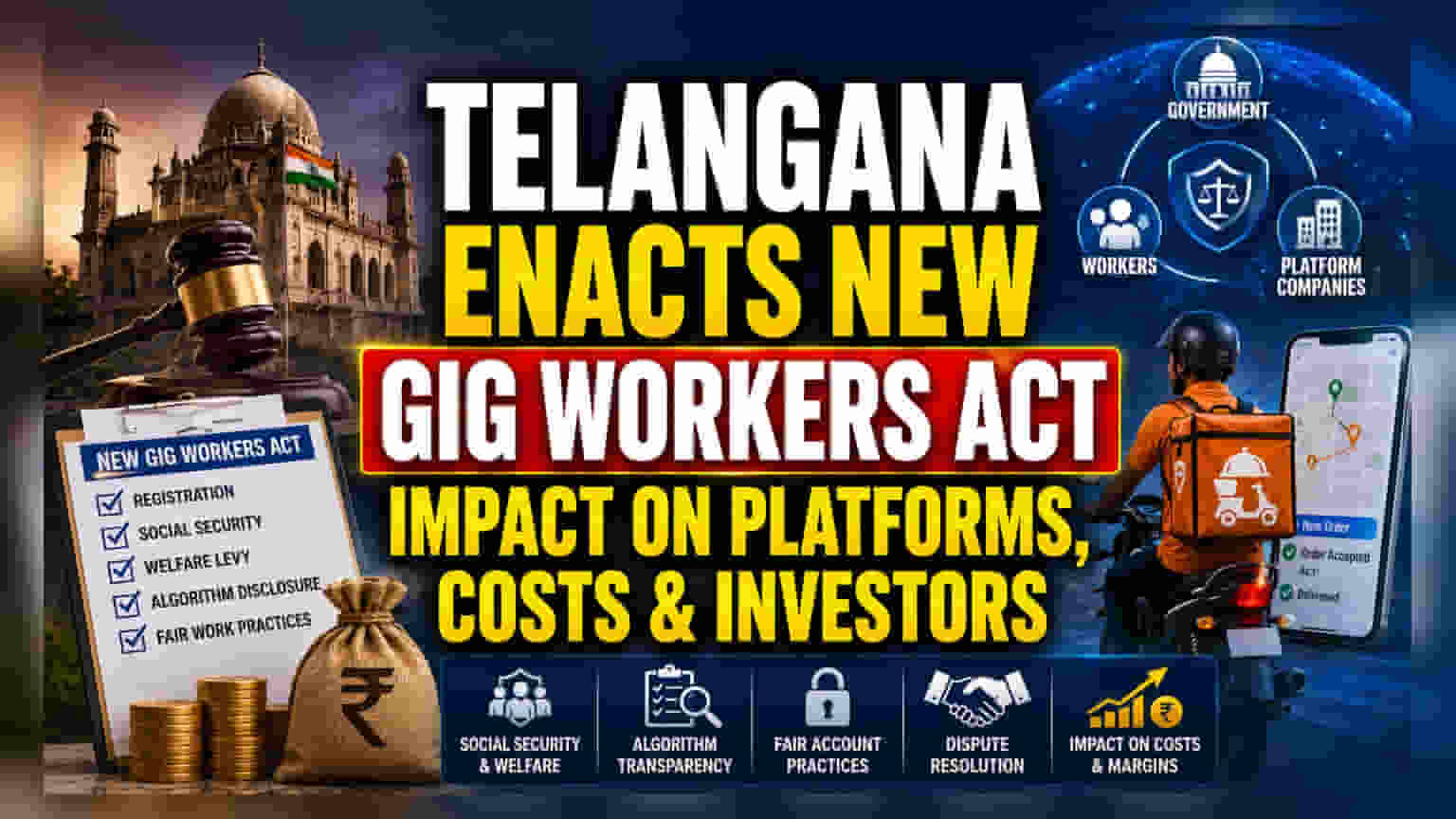

தெலங்கானா அரசு, 'பிளாட்ஃபார்ம்-பேஸ்டு கிக் வொர்க்கர்ஸ் (பதிவு, சமூக பாதுகாப்பு மற்றும் நலன்) சட்டம், 2026'-ஐ (Platform-Based Gig Workers (Registration, Social Security and Welfare) Act, 2026) நிறைவேற்றியுள்ளது. இந்த புதிய சட்டம், கிக் தொழிலாளர்களுக்கு ஒரு முறையான அமைப்பை உருவாக்குகிறது. இது அவர்களை சுயாதீன ஒப்பந்ததாரர்களாக மட்டும் வகைப்படுத்துவதிலிருந்து மாற்றுகிறது. இந்தச் சட்டம் ஒரு மூவர் குழு நிர்வாக மாதிரியை (tripartite governance model) அறிமுகப்படுத்துகிறது. அதாவது, நலத்திட்டங்கள் மற்றும் தகராறுகள் தொடர்பான முடிவுகளில் மாநில அரசு, பிளாட்ஃபார்ம் நிறுவனங்கள் மற்றும் தொழிலாளர்கள் ஆகியோர் இணைந்து செயல்படுவார்கள். டிஜிட்டல் அக்ரிகேட்டர்கள் மீது நலத்திட்ட வரி (welfare levy) விதிப்பது, ஆர்டர் மற்றும் ஊதியக் கணக்கீடுகளுக்கான அல்காரிதம் அமைப்புகளை வெளிப்படுத்துவது, மற்றும் கணக்கை செயலிழக்கச் செய்வது தொடர்பான கடுமையான வழிகாட்டுதல்கள் ஆகியவை இதில் அடங்கும். மேலும், தொழிலாளர்களுக்கும் பிளாட்ஃபார்ம்களுக்கும் இடையிலான தகராறுகளைத் தீர்க்கும் ஒரு அமைப்பையும் இந்தச் சட்டம் நிறுவுகிறது.

முதலீட்டாளர்களுக்கு ஏன் இது முக்கியம்?

டிஜிட்டல் பிளாட்ஃபார்ம் பொருளாதாரம், குறிப்பாக உணவு டெலிவரி, குயிக்-காமர்ஸ் மற்றும் ரைடு-ஹெயிலிங் நிறுவனங்கள், தங்கள் அன்றாட செயல்பாடுகளுக்கு கிக் தொழிலாளர்களை பெரிதும் நம்பியுள்ளன. முதலீட்டாளர்களுக்கு, இந்த விதிமுறைகளால் ஏற்படக்கூடிய நிதி மற்றும் செயல்பாட்டு தாக்கம் முதன்மையான கவலையாக உள்ளது. நலத்திட்ட வரியை அறிமுகப்படுத்துவது இந்த நிறுவனங்களுக்கு கூடுதல் வரி அல்லது செலவுச் சுமையாக மாறக்கூடும். பல பிளாட்ஃபார்ம்கள் ஏற்கனவே குறைந்த லாப வரம்பில் இயங்குகின்றன அல்லது நிலையான லாபம் ஈட்டும் ஆரம்ப கட்டத்தில் உள்ளன. எனவே, ஒரு டெலிவரி அல்லது ரைடுக்கு ஆகும் செலவில் கட்டாய அதிகரிப்பு அவர்களின் லாபத்தைப் பாதிக்கலாம். நிறுவனங்கள் இந்தச் செலவுகளை எப்படி உள்வாங்கப் போகின்றன அல்லது நுகர்வோருக்கு மாற்றப் போகின்றன என்பதை முதலீட்டாளர்கள் உன்னிப்பாக கவனிப்பார்கள்.

அல்காரிதம் கண்காணிப்பு

இந்தச் சட்டத்தின் ஒரு முக்கிய அம்சம் அல்காரிதம் வெளிப்படைத்தன்மைக்கான (algorithmic transparency) தேவையாகும். பிளாட்ஃபார்ம்கள் இனி தங்கள் அமைப்புகள் எப்படி ஆர்டர்களை ஒதுக்குகின்றன, ஊதியத்தைக் கணக்கிடுகின்றன மற்றும் ரேட்டிங்குகளை தீர்மானிக்கின்றன என்பதை வெளிப்படுத்த வேண்டும். இது இந்த நிறுவனங்கள் தங்கள் செயல்பாடுகளை வரலாற்று ரீதியாக நிர்வகித்த விதத்தில் ஒரு மாற்றமாகும். இணங்குவதற்கான செலவை தாண்டி, நிறுவனங்கள் இந்த புதிய தரநிலைகளைப் பூர்த்தி செய்ய தங்கள் தொழில்நுட்ப மாதிரிகளை மாற்றியமைக்க வேண்டியிருக்கும். ஆர்டர்கள் விநியோகிக்கப்படும் விதம் அல்லது ஊதியம் கணக்கிடப்படும் விதத்தில் ஏதேனும் மாற்றம் தேவைப்பட்டால், அது அவர்களின் டெலிவரி நெட்வொர்க்குகளின் செயல்திறனையும், ரைடர்களின் கிடைக்கும் தன்மையையும் பாதிக்கலாம்.

வணிக மற்றும் துறை சூழல்

தெலங்கானாவில் இந்த வளர்ச்சி, இந்திய மாநிலங்கள் கிக் பொருளாதாரத்தை ஒழுங்குபடுத்த முயலும் பரந்த போக்கின் ஒரு பகுதியாகும். ராஜஸ்தானிலும் இதேபோன்ற ஒரு மாதிரி முன்பு முயற்சிக்கப்பட்டது. மத்திய அரசின் சமூக பாதுகாப்பு குறியீடு, 2020 (Code on Social Security, 2020) கூட கிக் தொழிலாளர்களை ஒரு சமூகப் பாதுகாப்பு குடையின் கீழ் கொண்டுவர முயன்றது, ஆனால் அதன் அமலாக்கம் படிப்படியாகவே உள்ளது. பிளாட்ஃபார்ம் நிறுவனங்களுக்கு, இது ஒழுங்குமுறைச் சூழல் மிகவும் சிக்கலாகி வருவதைக் குறிக்கிறது. ஒரு தரப்படுத்தப்பட்ட நலத்திட்ட மாதிரி இறுதியில் ஒரு நிலையான பணியாளர் தொகுப்புக்கு வழிவகுக்கும் என்றாலும், மாற்றக் கட்டம் நிச்சயமற்ற தன்மையை அறிமுகப்படுத்துகிறது. அதிக நெகிழ்வான பணியாளர்களை நம்பியிருக்கும் நிறுவனங்கள், விதிமுறைகள் தற்செயலாக தொழிலாளர்கள் பகுதி நேரமாக வேலை செய்வதையோ அல்லது நெகிழ்வான ஷிப்ட்களை எடுப்பதையோ கட்டுப்படுத்தினால் சவால்களை சந்திக்க நேரிடும்.

சாத்தியமான அபாயங்கள்

பங்குதாரர்களுக்கான முதன்மையான அபாயம், செயல்பாட்டு உராய்வு (operational friction) அதிகரிக்கும் சாத்தியக்கூறாகும். இந்த விதிகளை அமல்படுத்துவது நிர்வாகத் தடைகள் அல்லது சட்ட மோதல்களுக்கு வழிவகுத்தால், அது நிர்வாகத்தின் கவனத்தை திசைதிருப்பலாம் மற்றும் செயல்பாடுகளை மெதுவாக்கலாம். மேலும், நுகர்வோருக்கு எளிதில் கடத்த முடியாத அதிக செலவுகளின் அபாயம் உள்ளது, இது லாப வரம்புகளில் அழுத்தத்தை ஏற்படுத்தக்கூடும். மற்றொரு கவலை என்னவென்றால், வெவ்வேறு இந்திய மாநிலங்களில் வேறுபட்ட விதிமுறைகள் இருக்கலாம், இது நிறுவனங்கள் வெவ்வேறு பிராந்தியங்களில் வெவ்வேறு இணக்க மாதிரிகளை நிர்வகிக்க கட்டாயப்படுத்தலாம், இது செலவுகளையும் சிக்கலையும் அதிகரிக்கக்கூடும்.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

முன்னோக்கிச் செல்லும்போது, காலாண்டு வருவாய் அழைப்புகளின் போது நிர்வாகத்தின் கருத்துக்களே (management commentary) மிகவும் முக்கியமானவை. யூனிட் எகனாமிக்ஸ் (unit economics) மீது இந்த நலத்திட்ட வரிகளின் தாக்கம் குறித்து நிறுவனங்கள் எப்படி விவரிக்கின்றன என்பதையும், சேவை கட்டணங்களை சரிசெய்ய வேண்டிய அவசியம் உள்ளதா என்பதையும் முதலீட்டாளர்கள் கவனிக்க விரும்புவார்கள். அமலாக்க காலக்கெடுவைக் கண்காணிப்பதும் முக்கியமானது, ஏனெனில் மாநில அரசு இந்த விதிகளை எவ்வளவு விரைவாகவும் கடுமையாகவும் அமல்படுத்துகிறது என்பதைப் பொறுத்தே உண்மையான நிதித் தாக்கம் அமையும். கூடுதலாக, மற்ற முக்கிய மாநிலங்கள் இதேபோன்ற சட்டங்களை அறிமுகப்படுத்துகின்றனவா என்பதைக் கண்காணிப்பது, இது நாடு தழுவிய போக்காக மாறுகிறதா மற்றும் ஒட்டுமொத்தத் தொழில்துறையின் செலவு கட்டமைப்பை பாதிக்கிறதா என்பதைப் புரிந்துகொள்ள உதவும்.