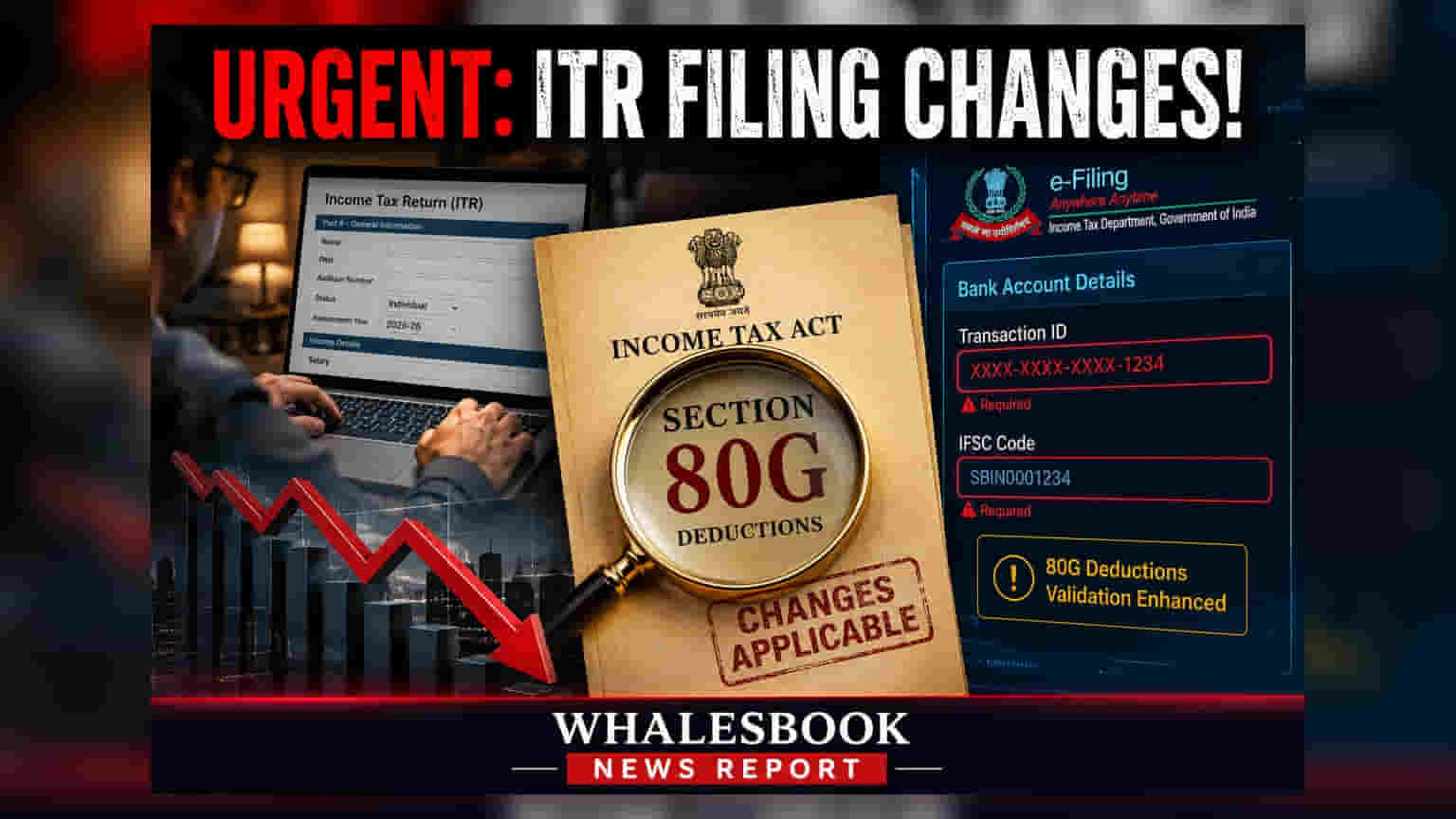

நிதி ஆண்டு 2026-27 முதல், வரி விலக்கு பெற 80G பிரிவின் கீழ் செய்யப்படும் நன்கொடைகளுக்கு, பரிவர்த்தனை எண் (Transaction ID) மற்றும் IFSC கோட் போன்ற விவரங்களை வருமான வரி செலுத்துவோர் வழங்க வேண்டும். இது தானியங்கி சரிபார்ப்பை அதிகரிக்கவும், தவறுகளை குறைக்கவும் எடுக்கப்பட்ட நடவடிக்கை.

வருமான வரித்துறை, நிதி ஆண்டு 2026-27-க்கான (Assessment Year 2026-27) வருமான வரிச் சட்டம் பிரிவு 80G-ன் கீழ் வரி விலக்கு கோரும் வரி செலுத்துவோருக்கு புதிய, கடுமையான விதிமுறைகளை அறிவித்துள்ளது.

முந்தைய ஆண்டுகளில், வரி செலுத்துவோர் மொத்த நன்கொடை தொகையை குறிப்பிட்டாலே வரிச் சலுகை கிடைத்தது. ஆனால், தற்போது புதுப்பிக்கப்பட்ட விதிகளின்படி, நன்கொடை அளித்ததற்கான பரிவர்த்தனை குறிப்பு எண் (Transaction Reference Number) - UPI, NEFT, RTGS, IMPS அல்லது செக் மூலம் செலுத்தியதற்கானது - மற்றும் பயன்படுத்தப்பட்ட வங்கியின் IFSC கோட் ஆகியவற்றை கட்டாயம் குறிப்பிட வேண்டும்.

தானியங்கி சரிபார்ப்பு நோக்கம்

இந்த மாற்றம், வரித்துறையின் தானியங்கி மற்றும் தொழில்நுட்ப அடிப்படையிலான இணக்கக் கட்டமைப்பை (Automated, Technology-Driven Compliance Framework) நோக்கிய ஒரு நகர்வாகும். டிஜிட்டல் பரிவர்த்தனை தடங்களை (Digital Payment Trail) சரிபார்க்கும் வகையில், வரி தாக்கல் செய்யும்போதே, நன்கொடை கோரிக்கைகளை வங்கிக் கணக்கு பதிவுகளுடன் தானாகவே ஒப்பிட்டுப் பார்க்கவும், கைமுறை சரிபார்ப்பின் (Manual Verification) தேவையை குறைக்கவும், வரி முரண்பாடுகளைக் குறைக்கவும் துறை நோக்கமாகக் கொண்டுள்ளது.

தாக்கல் செய்யும் முறையில் தாக்கம்

புதிய விதிமுறைகள் தனிநபர்கள் பரவலாகப் பயன்படுத்தும் ITR-1, ITR-2, ITR-3, மற்றும் ITR-4 படிவங்களுக்கும் பொருந்தும். சம்பளம் அல்லது TDS போலல்லாமல், நன்கொடைகள் வழக்கமாக ஆண்டு தகவல் அறிக்கையில் (AIS) அல்லது படிவம் 26AS-ல் இடம்பெறாது. இதனால், வரி செலுத்துவோரின் பொறுப்பு அதிகரிக்கிறது. எனவே, ஒவ்வொரு நன்கொடை கோரிக்கைக்கும் சரியான ரசீதுகள் மற்றும் வங்கி அறிக்கை சான்றுகள் இருப்பதை வரி செலுத்துவோர் உறுதிசெய்ய வேண்டும்.

வரி ஆலோசணைகளின்படி, இந்த மாற்றம் துல்லியமான ஆவண பராமரிப்பின் முக்கியத்துவத்தை அதிகரிக்கிறது. வருமான வரிக் கணக்கில் வழங்கப்பட்ட தகவல்கள், வங்கி பதிவுகள் அல்லது தொண்டு நிறுவனத்தின் ரசீதுகளுடன் சரியாகப் பொருந்தவில்லை என்றால், கணினி மூலம் தெளிவுபடுத்தக் கோரும் அறிவிப்புகள் வரலாம் அல்லது தாக்கல் செய்வதில் தாமதம் ஏற்படலாம். சில சமயங்களில், தவறான அல்லது முழுமையற்ற விவரங்கள், மதிப்பீட்டின் போது (Assessment) விலக்கு மறுக்கப்படவும் வழிவகுக்கும்.

வரி செலுத்துவோருக்கான நடைமுறை படிகள்

சுமுகமான தாக்கல் அனுபவத்திற்கு, வரி செலுத்துவோர் தங்கள் நிதி பதிவுகளை முன்கூட்டியே ஒழுங்கமைக்க வேண்டும். குறிப்பிட்ட பரிவர்த்தனை விவரங்கள் விடுபட்டிருந்தால், அவற்றை இணைய வங்கி போர்ட்டல்கள், UPI செயலி வரலாறு வழியாகவோ அல்லது தொண்டு நிறுவனத்தைத் தொடர்பு கொண்டு நகல் ஒப்புதல்கள் மூலமாகவோ பெறலாம். மேலும், நன்கொடை பெறும் அமைப்பு பிரிவு 80G-ன் கீழ் செல்லுபடியாகும், செயல்படும் பதிவைக் கொண்டுள்ளதா என்பதையும் சரிபார்ப்பது அவசியம். அங்கீகரிக்கப்படாத நிறுவனங்களுக்கு வழங்கப்படும் நன்கொடைகளுக்கு வரிச் சலுகை கிடையாது. சம்பளம் பெறும் ஊழியர்களுக்கு, முதலாளி படிவம் 16-ல் கணக்கிட்ட நன்கொடைகள், ITR-ல் உள்ள இறுதி விவரங்களுடன் பொருந்துவதை உறுதி செய்வது முக்கியம். சமூக காரணங்களுக்காக அடிக்கடி நன்கொடை அளிக்கும் முதலீட்டாளர்கள், தேவையற்ற வரி விசாரணைகளைத் தவிர்க்க, இந்தப் பரிவர்த்தனை பதிவுகளை தங்கள் முதன்மை முதலீட்டு ஆவணங்களைப் போலவே கவனமாகக் கையாள வேண்டும்.