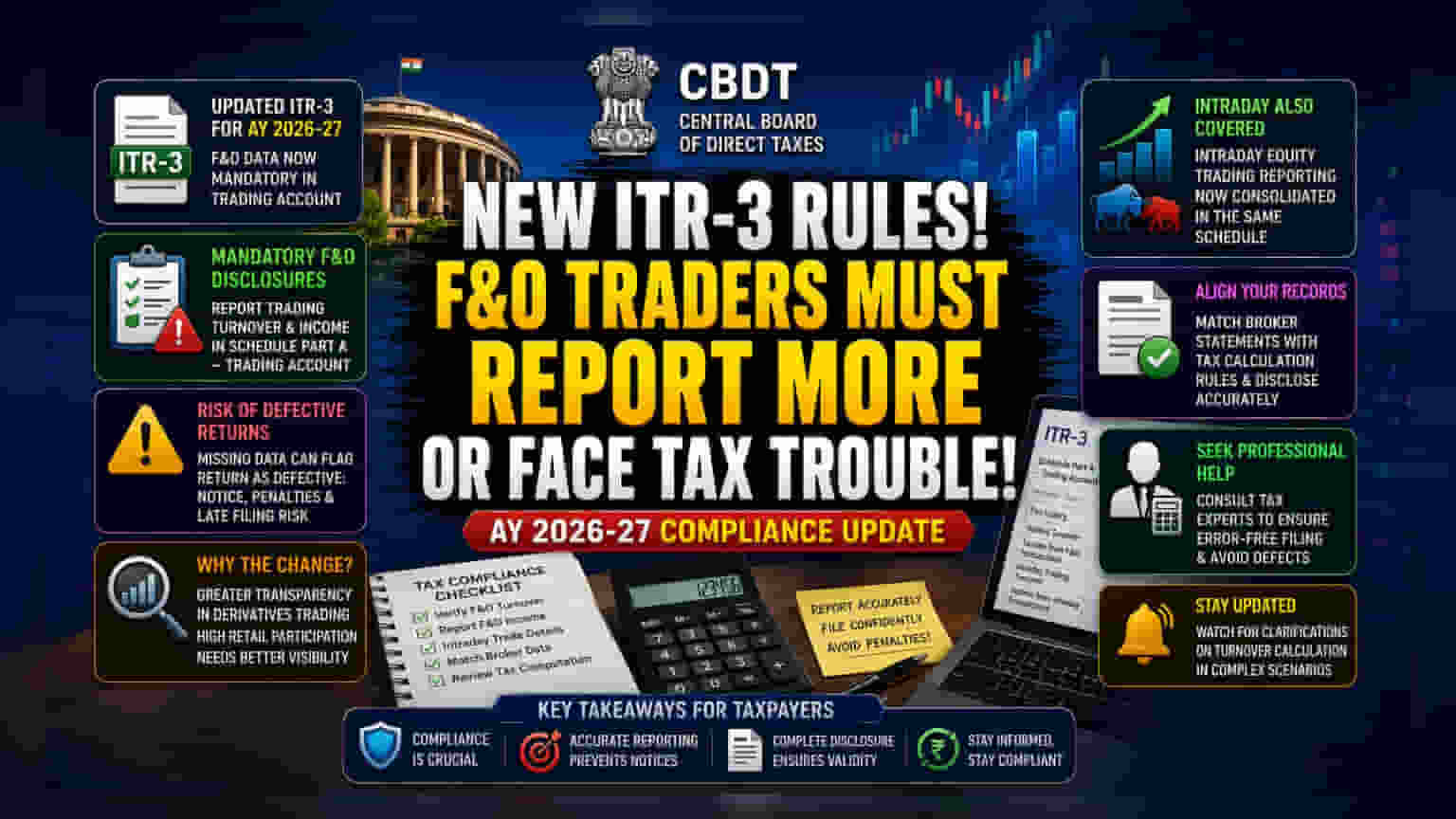

புதிய மதிப்பீட்டு ஆண்டான 2026-27-க்கு ITR-3 தாக்கல் செய்யும் வர்த்தகர்கள், இனி F&O வர்த்தகம் குறித்த விவரங்களை மிகத் துல்லியமாக தெரிவிக்க வேண்டும். வருமான வரித்துறை (Income Tax Department) 'டிரேடிங் கணக்கு' (Trading Account) பிரிவில் F&O டர்ன்ஓவர் மற்றும் வருமானத்தை குறிப்பிட கட்டாயமாக்கியுள்ளது. இந்த தகவல்களை சரியாக தராத பட்சத்தில், உங்கள் வரி அறிக்கை (Return) 'குறைபாடுடையதாக' கருதப்பட்டு, அபராதமும் விதிக்கப்படலாம்.

என்ன நடக்கிறது?

வருமான வரித்துறை (Income Tax Department), 2026-27 மதிப்பீட்டு ஆண்டிற்கான ITR-3 படிவத்தில் புதிய மாற்றங்களை அறிவித்துள்ளது. குறிப்பாக, 2025-26 நிதியாண்டில் ஃபியூச்சர்ஸ் & ஆப்ஷன்ஸ் (F&O) வர்த்தகத்தில் ஈடுபட்ட தனிநபர்கள் மற்றும் இந்து பிரிக்கப்படாத குடும்பங்கள் (HUFs), இனி 'பகுதி A – டிரேடிங் கணக்கு' (Schedule Part A – Trading Account) பிரிவில் தங்கள் F&O வர்த்தக டர்ன்ஓவர் மற்றும் அதில் கிடைத்த வருமானம் குறித்த விரிவான தகவல்களைத் தெரிவிக்க வேண்டும். இதற்கு முன்பு, இந்த விவரங்கள் இவ்வளவு தெளிவாக கேட்கப்படவில்லை.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

வர்த்தகர்கள் கண்டிப்பாக இந்த விதிமுறைகளை கடைபிடிக்க வேண்டும். ஏனெனில், புதிய பிரிவுகளில் தகவல்கள் சரியாக குறிப்பிடப்படாவிட்டால், உங்கள் வரி அறிக்கை (Tax Return) 'குறைபாடுடையது' (Defective) என வகைப்படுத்தப்படும். அப்படிப்பட்ட நிலையில், வருமான வரித்துறை உங்களுக்கு ஒரு நோட்டீஸ் அனுப்பி, குறிப்பிட்ட காலக்கெடுவுக்குள் அதை சரிசெய்யச் சொல்லும். தவறும் பட்சத்தில், அந்த ரிட்டர்ன் செல்லாததாக கருதப்பட்டு, அபராதம் விதிக்கப்படலாம்.

இந்த மாற்றத்திற்கான காரணம் என்ன?

இந்திய டெரிவேட்டிவ் சந்தையில் வெளிப்படைத்தன்மையை அதிகரிப்பதற்காக இந்த நடவடிக்கை எடுக்கப்பட்டுள்ளது. சமீப காலங்களில் F&O பிரிவில் வர்த்தகம் செய்பவர்களின் எண்ணிக்கை கணிசமாக உயர்ந்துள்ளது. செபி (SEBI) நடத்திய ஆய்வுகளின்படி, பெரும்பாலான சில்லறை வர்த்தகர்கள் இழப்பை சந்திக்கின்றனர். இந்த புதிய விதிமுறைகள் மூலம், டெரிவேட்டிவ் வர்த்தக நடவடிக்கைகள் குறித்த தகவல்களை வருமான வரித்துறை தெளிவாக தெரிந்துகொள்ள முடியும். மேலும், புரோக்கர்கள் மற்றும் எக்ஸ்சேஞ்ச்களிடமிருந்து பெறப்படும் தரவுகளுடன், வர்த்தகர்கள் தெரிவிக்கும் வருமானத்தை ஒப்பிட்டு சரிபார்க்கவும் இது உதவும்.

இன்ட்ராடே வர்த்தகர்கள் கவனிக்க

இந்த புதிய விதிமுறைகள் F&O வர்த்தகர்களுக்கு மட்டும் அல்ல. இன்ட்ராடே ஈக்விட்டி வர்த்தகர்கள் (Intraday Equity Trading) குறித்த தகவல்களையும் இதே 'டிரேடிங் கணக்கு' பிரிவில் கொண்டு வந்துள்ளனர். எனவே, F&O வர்த்தகர்களாக இருந்தாலும் சரி, இன்ட்ராடே ஈக்விட்டி வர்த்தகம் செய்பவர்களாக இருந்தாலும் சரி, இனி ஒரே பிரிவில் தங்களது வர்த்தக வருமானத்தை விரிவாக தெரிவிக்க வேண்டும்.

முதலீட்டாளர்கள் என்ன செய்ய வேண்டும்?

ITR-3 தாக்கல் செய்யும் வர்த்தகர்கள், தங்களது நிதிப் பதிவுகள், குறிப்பாக புரோக்கர்களிடமிருந்து பெறப்படும் 'டாக்ஸ் கம்ப்யூட்டேஷன் ஸ்டேட்மெண்ட்' (Tax Computation Statement) புதிய விதிகளுக்கு ஏற்ப உள்ளதா என உறுதிப்படுத்திக் கொள்ள வேண்டும். வரி விதிமுறைகளின்படி கணக்கிடப்பட்ட டர்ன்ஓவர் தொகைகள், ITR-3 படிவத்தில் உள்ள 'டிரேடிங் கணக்கு' பிரிவில் சரியாக குறிப்பிடப்பட்டுள்ளதா என்பதை இருமுறை சரிபார்ப்பது அவசியம். இந்த விவரங்கள் தொழில்நுட்ப ரீதியாக முக்கியத்துவம் வாய்ந்தவை என்பதால், பலரும் ஒரு ஆடிட்டர் அல்லது வரி ஆலோசகரின் உதவியை நாடி, தகவல்கள் சரியாக பதிவேற்றம் செய்யப்படுவதை உறுதி செய்வது நல்லது. ஏதேனும் சிக்கலான வர்த்தக சூழ்நிலைகளில் டர்ன்ஓவர் கணக்கீடு தொடர்பாக வருமான வரித்துறையிடமிருந்து கூடுதல் விளக்கங்கள் வருமா என்பதையும் கவனிக்க வேண்டும்.