விற்பனை வளர்ச்சி அதிகமாக இருப்பது ஒரு நிறுவனம் ஆரோக்கியமாக இருக்கிறது என்று அர்த்தமல்ல. சில நேரங்களில், நிறுவனங்கள் தங்கள் வருவாயை விட சிறப்பாக காட்ட கணக்கியல் தந்திரங்களை பயன்படுத்துகின்றன. உண்மையான வளர்ச்சிக்கும் கணக்கியல் மாயைகளுக்கும் இடையில் வேறுபாடு காண, பணம் இல்லாமல் விற்பனை அதிகரிப்பு அல்லது சேனல் ஸ்டஃபிங் போன்ற பொதுவான எச்சரிக்கை அறிகுறிகளைப் புரிந்துகொள்வது அவசியம்.

விற்பனைக்கும் பணத்திற்கும் உள்ள இடைவெளி

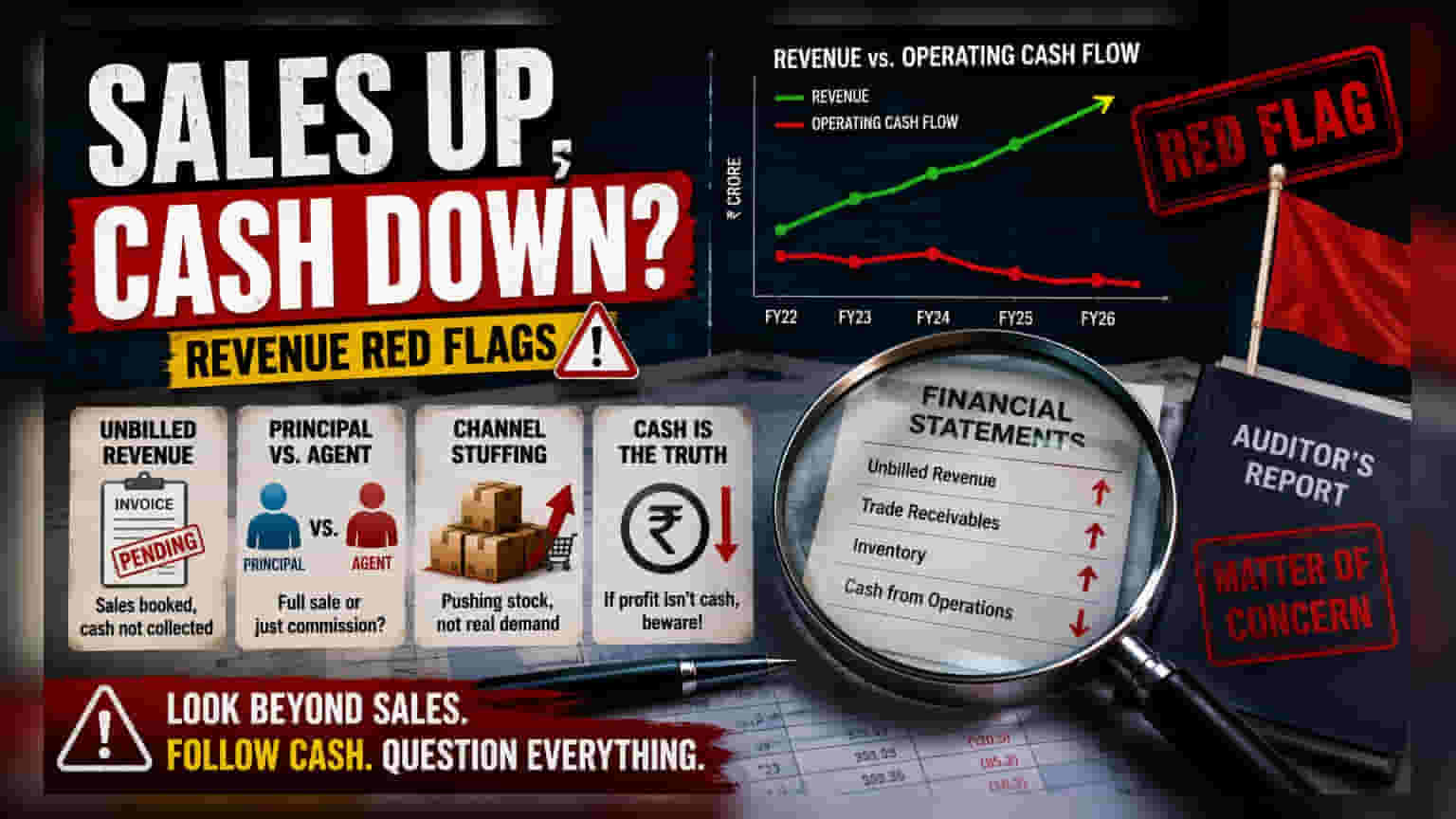

ஒரு நிறுவனம் வலுவான விற்பனை வளர்ச்சியைப் பதிவு செய்யும்போது, அது பொதுவாக ஒரு நேர்மறையான அறிகுறியாகக் கருதப்படுகிறது. ஆனால், அனுபவம் வாய்ந்த முதலீட்டாளர்களுக்குத் தெரியும், எல்லா வருவாயும் ஒரே மாதிரி இருப்பதில்லை. பேப்பரில் ஒரு விற்பனையை பதிவு செய்வதற்கும், வாடிக்கையாளரிடமிருந்து உண்மையில் பணத்தைப் பெறுவதற்கும் இடையே ஒரு முக்கியமான வேறுபாடு உள்ளது. முதலீட்டாளர்கள் கவனிக்க வேண்டிய முக்கிய எச்சரிக்கை அறிகுறி என்னவென்றால், ஒரு நிறுவனம் தொடர்ந்து அதிக வருவாய் வளர்ச்சியைக் காட்டினாலும், அதன் இயக்க பணப்புழக்கம் (Operating Cash Flow) தேக்க நிலையிலோ அல்லது எதிர்மறையாகவோ இருப்பதுதான். வருவாய் பணமாக மாறவில்லை என்றால், அந்த நிறுவனம் வசூலிப்பதில் சிரமப்படலாம், அல்லது அதைவிட மோசமாக, ஒருபோதும் வராத வருவாயைப் பதிவு செய்திருக்கலாம்.

'பில் செய்யப்படாத வருவாய்' பொறி

கவனிக்க வேண்டிய ஒரு பொதுவான கணக்கியல் தந்திரம் 'பில் செய்யப்படாத வருவாய்' (Unbilled Revenue) ஆகும். ஒரு நிறுவனம் செய்த வேலைக்கு வருவாயைப் பதிவு செய்து, இன்னும் இன்வாய்ஸ் அனுப்பவோ அல்லது வாடிக்கையாளர் ஒப்புதல் பெறவோ இல்லை என்றால் இது நிகழ்கிறது. நீண்ட கால கட்டுமானம் அல்லது ஐடி திட்டங்களில் இது சில சமயங்களில் இயல்பானது என்றாலும், பில் செய்யப்படாத வருவாய் தொடர்ந்து அதிகரிப்பது நெருக்கமான ஆய்வுக்குரியது. இந்தத் தொகை இருப்புநிலைக் குறிப்பில் (Balance Sheet) தொடர்ந்து வளர்ந்தால், நிறுவனம் பணத்தைப் பெற முடியாத விற்பனையைப் பதிவு செய்வதாகத் தெரிகிறது. பில் செய்யப்படாத வருவாயின் வளர்ச்சி விகிதம் ஒட்டுமொத்த வருவாய் வளர்ச்சியை விட அதிகமாக உள்ளதா என்பதை முதலீட்டாளர்கள் சரிபார்க்க வேண்டும்.

முதன்மை vs. முகவர் கணக்கியல் (Principal vs. Agent Accounting)

வர்த்தகம், லாஜிஸ்டிக்ஸ் அல்லது ஆன்லைன் சந்தை வணிகங்களில் ஒரு நிறுவனம் தனது வருவாயை எவ்வாறு வகைப்படுத்துகிறது என்பதில் முதலீட்டாளர்கள் கவனமாக இருக்க வேண்டும். ஒரு 'முதன்மை' (Principal) பொருட்கள் அல்லது சேவைகளைக் கட்டுப்படுத்துகிறது மற்றும் முழு விற்பனை மதிப்பையும் வருவாயாகப் பதிவு செய்கிறது. மாறாக, ஒரு 'முகவர்' (Agent) பரிவர்த்தனையை எளிதாக்குகிறார் மற்றும் அவரது கமிஷன் அல்லது சேவை கட்டணத்தை மட்டுமே பதிவு செய்ய வேண்டும். சில நிறுவனங்கள் கமிஷனுக்குப் பதிலாக முழு பரிவர்த்தனை மதிப்பையும் வருவாயாகப் பதிவு செய்வதன் மூலம் தங்களது வருவாயைப் பெருக்க முயற்சிக்கலாம். இது நிறுவனத்தை அதன் உண்மையான பொருளாதார அளவை விட மிகப் பெரியதாகக் காட்டக்கூடும்.

சேனல் ஸ்டஃபிங்கின் ஆபத்து (Channel Stuffing)

சேனல் ஸ்டஃபிங் என்பது ஒரு காலாண்டு அல்லது நிதியாண்டின் இறுதியில் விற்பனைப் புள்ளிவிவரங்களை செயற்கையாக அதிகரிக்கப் பயன்படுத்தப்படும் ஒரு நுட்பமாகும். இது ஒரு நிறுவனம் தனது விநியோகஸ்தர்கள் அல்லது டீலர்களுக்கு அதிகப்படியான சரக்குகளைத் தள்ளும்போது நிகழ்கிறது, மேலும் விற்கப்படாத பொருட்களைத் திருப்பித் தரலாம் என்ற வாக்குறுதியுடன். நுகர்வோர் தேவை இல்லாவிட்டாலும், இது தற்போதைய காலத்திற்கான நிறுவனத்தின் பதிவு செய்யப்பட்ட விற்பனையை அதிகரிக்கிறது. ஒரு நிறுவனம் காலாண்டு இறுதியில் திடீர் விற்பனை உயர்வை காட்டினாலோ அல்லது டீலர் மட்டத்தில் சரக்கு அளவு அதிகரித்தாலோ, அது சேனல் ஸ்டஃபிங்கின் அறிகுறியாக இருக்கலாம்.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

தலைப்புச் செய்தியான விற்பனை எண்ணுக்கு அப்பால், முதலீட்டாளர்கள் ஆண்டு அறிக்கையில் உள்ள நிதிநிலை அறிக்கைக் குறிப்புகளைப் படிக்க நேரம் ஒதுக்க வேண்டும். வருவாய் அங்கீகாரக் கொள்கைகள், டீலர் ஏற்பாடுகள் மற்றும் வர்த்தக வரவுகள் (Trade Receivables) பற்றிய விவரங்கள் குறித்த வெளிப்படுத்தல்களைத் தேடுங்கள். குறிப்பாக தாமதமான வரவுகளின் விரைவான அதிகரிப்பு, வாடிக்கையாளர்கள் சரியான நேரத்தில் பணம் செலுத்தவில்லை என்பதைக் குறிக்கிறது. இறுதியாக, தணிக்கையாளரின் அறிக்கையைக் கவனியுங்கள். வருவாய் அங்கீகாரம் அல்லது தொடர்புடைய தரப்பினர் பரிவர்த்தனைகள் குறித்து தணிக்கையாளர் கவலைகளை எழுப்பினால், அல்லது அத்தகைய தகராறுக்குப் பிறகு தணிக்கையாளர் திடீரென மாறினால், அது ஆழமான விசாரணை தேவைப்படும் ஒரு குறிப்பிடத்தக்க சிவப்பு எச்சரிக்கை ஆகும்.