உற்பத்தி முரண்பாடு: என்ன நடக்கிறது?

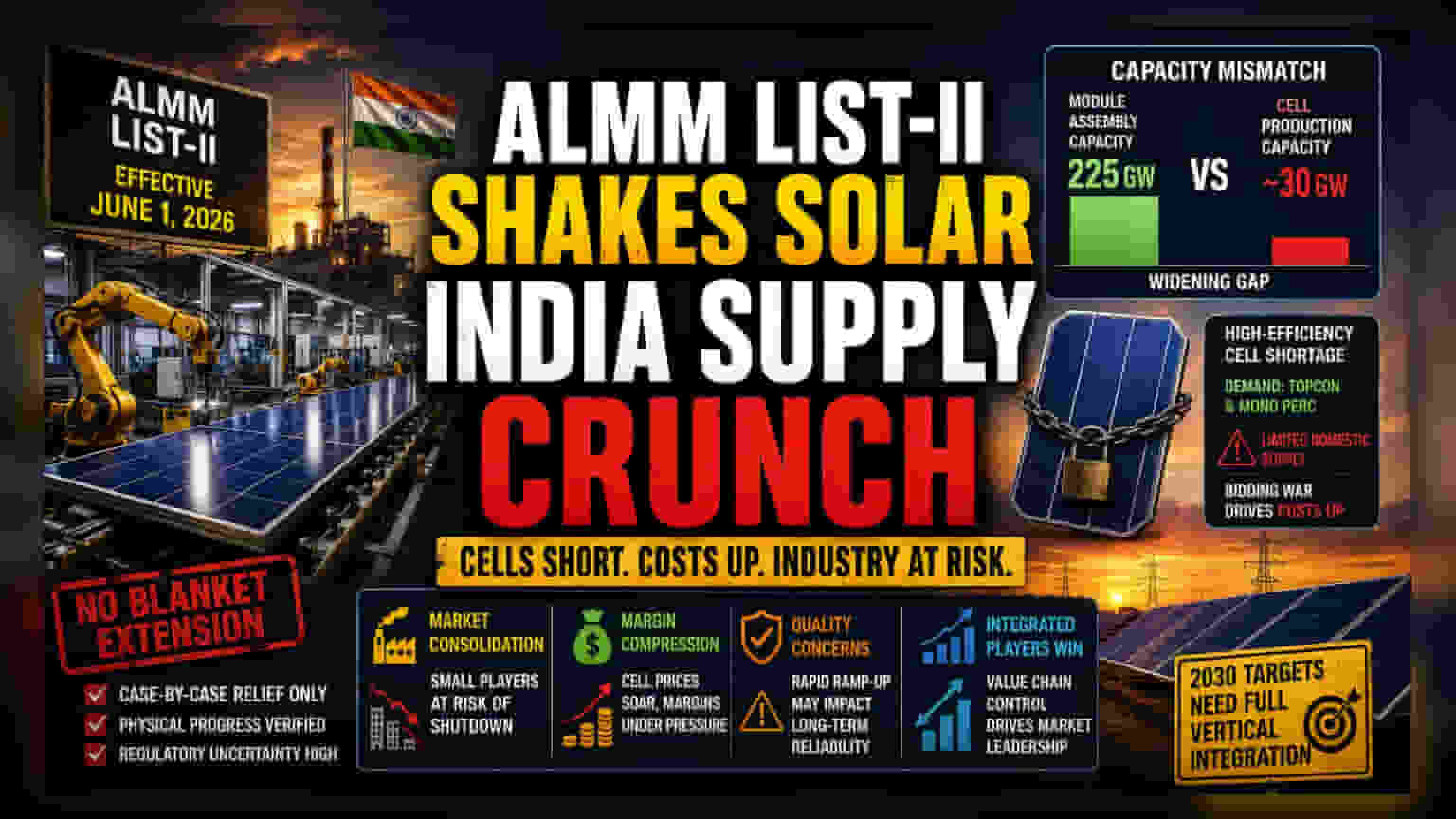

ஜூன் 1, 2026 முதல் அமல்படுத்தப்படும் அங்கீகரிக்கப்பட்ட மாடல்கள் மற்றும் உற்பத்தியாளர்கள் பட்டியல் (ALMM) பட்டியல்-II, உள்நாட்டு தன்னிறைவை அதிகரிக்கும் நோக்கில் கொண்டுவரப்பட்டது. ஆனால், இந்த கொள்கை உடனடியாக ஒரு பெரிய சிக்கலை உருவாக்கியுள்ளது. தற்போது, இந்திய சோலார் துறையில் 225 GW மாட்யூல் அசெம்பிளி திறனும், ஆனால் 30 GW மட்டுமே உள்நாட்டு செல் உற்பத்தி திறனும் உள்ளது. இந்த பெரும் வேறுபாடு, இறக்குமதியை நம்பியிருந்த இந்திய தொழில்துறையை திடீரென விநியோகப் பற்றாக்குறைக்கு தள்ளுகிறது.

தொழில்நுட்ப சவால்

இந்த நெருக்கடி, வெறும் உற்பத்தி எண்ணிக்கையில் மட்டுமல்ல, தொழில்நுட்பத்திலும் உள்ளது. தற்போது பயன்பாட்டில் உள்ள பெரிய அளவிலான திட்டங்கள், உயர்-திறன் கொண்ட TOPCon (Tunnel Oxide Passivated Contact) மற்றும் மோனோகிரிஸ்டலின் செல்களை அதிகளவில் பயன்படுத்துகின்றன. மாட்யூல் உற்பத்தியாளர்கள் பெரிய தொழிற்சாலைகளை அமைத்திருந்தாலும், இந்த நவீன திட்டங்களுக்கு தேவையான உயர்-திறன் கொண்ட உள்நாட்டு செல்கள், மொத்த உற்பத்தி திறனோடு ஒப்பிடும்போது மிகக் குறைவாகவே உள்ளன. புதிய உள்நாட்டு விநியோக தேவைகளை பூர்த்தி செய்ய முயற்சிக்கும் டெவலப்பர்கள், குறைந்த எண்ணிக்கையிலான உள்நாட்டு செல்களைப் பெற கடுமையான போட்டிக்கு உள்ளாகின்றனர். இது கொள்முதல் செலவை அதிகரிப்பது மட்டுமல்லாமல், குறிப்பிட்ட இறக்குமதி தொழில்நுட்பங்களை சார்ந்திருக்கும் திட்டங்களையும் பாதிக்கக்கூடும்.

சந்தை ஒருங்கிணைப்பு அபாயம்

இந்த கொள்கை, சந்தை ஒருங்கிணைப்பை துரிதப்படுத்தும். சொந்தமாக செல் உற்பத்தி இல்லாத சிறிய, தனித்து இயங்கும் மாட்யூல் உற்பத்தியாளர்கள் கடுமையான போட்டியை சந்திக்க நேரிடும். அவர்களின் சொந்த உற்பத்தி சங்கிலியை கட்டுப்படுத்த முடியாததால், உள்நாட்டு செல் உற்பத்தி வசதிகளைக் கொண்ட பெரிய, ஒருங்கிணைந்த நிறுவனங்களின் விலைக் கட்டுப்பாட்டிற்கு இவர்கள் ஆளாக நேரிடும். திறமையான மாட்யூல் அசெம்பிளி ஆலைகளைக் கொண்ட சிறிய நிறுவனங்கள், நம்பகமான உள்நாட்டு செல்களைப் பெற முடியாததால், சொத்து விற்பனை அல்லது செயல்பாடுகளை நிறுத்த வேண்டிய கட்டாயத்திற்கு தள்ளப்படலாம்.

முதலீட்டாளர் பார்வை

புதிய மற்றும் புதுப்பிக்கத்தக்க எரிசக்தி அமைச்சகம் (MNRE), ஒரு விரிவான கால நீட்டிப்பை மறுத்துள்ளது. திட்டமிடப்பட்ட முன்னேற்றம் காட்டியவர்களுக்கு மட்டுமே நிபந்தனைகளுடன் கூடிய நிவாரணம் வழங்கப்படுகிறது. இது ஒழுங்குமுறை நிச்சயமற்ற தன்மையை உருவாக்குகிறது. முதலீட்டாளர்களுக்கு, இது செயல்பாடு தொடர்பான அபாயத்தை அதிகரிக்கிறது. ஜூன் 1-க்கு முன் போதுமான சரக்கு அல்லது ஒப்பந்தங்களை உறுதி செய்யாத திட்டங்கள், இப்போது அதிகாரத்துவ ஆய்வு மற்றும் விநியோகச் சங்கிலி ஏற்ற இறக்கங்களுக்கு ஆளாகியுள்ளன. மேலும், புதிய உள்நாட்டு செல் உற்பத்தியை நம்பியிருப்பது தரம் சார்ந்த அபாயத்தையும் ஏற்படுத்துகிறது. உற்பத்தி அவசரமாக நடந்தால், பேனல்களின் நீண்டகால செயல்திறனில் சிக்கல்கள் ஏற்படலாம், இது உத்தரவாத செலவுகளை அதிகரித்து, அடுத்த 24 மாதங்களில் சொத்து செயல்திறனை பாதிக்கக்கூடும்.

எதிர்கால பாதை

2030 இலக்குகளை அடைய, முழுமையான செங்குத்து ஒருங்கிணைப்பு அவசியம். கீழ்நிலை அசெம்பிளியை மானியமிட்டு, அதே நேரத்தில் மேல்நிலை விநியோகச் சங்கிலியை வலுப்படுத்தத் தவறியதன் விளைவுதான் இந்த தற்போதைய விநியோக நெருக்கடி. இந்தக் கொள்கை இறுதியில் உள்நாட்டு சூழலை முதிர்ச்சியடையச் செய்தாலும், இடைக்கால காலத்தில், தனித்தியங்கும் மாட்யூல் உற்பத்தியாளர்களுக்கு லாப வரம்பு குறையும். பாலிசிலிக்கான் முதல் இறுதி பேனல் வரை முழு மதிப்புச் சங்கிலியையும் நிர்வகிக்கக்கூடிய ஒருங்கிணைந்த எரிசக்தி நிறுவனங்களுக்கு சந்தைப் பங்கு மாறும்.