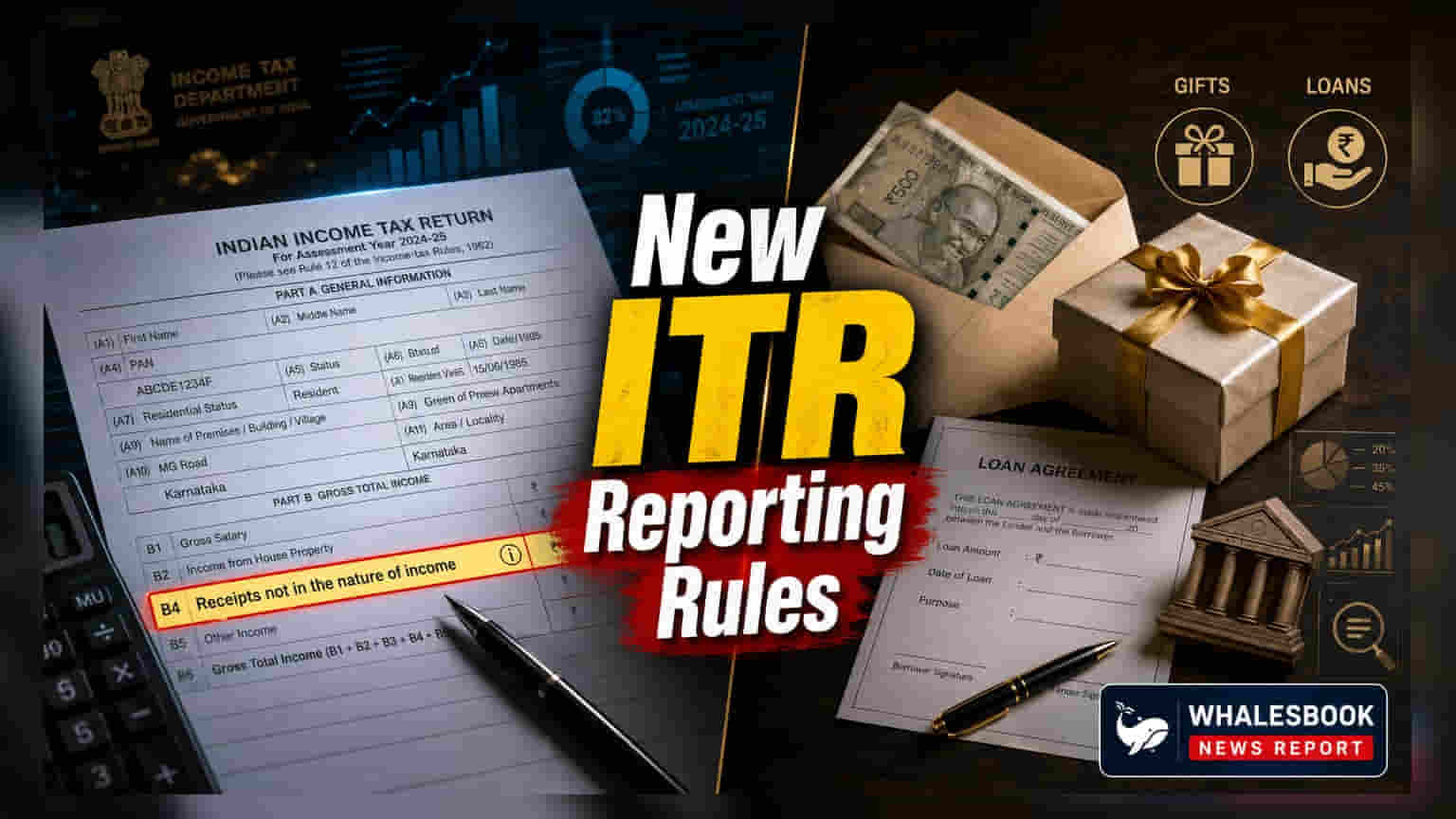

வருமான வரித்துறை, அசஸ்மென்ட் இயர் (AY) 2026-27 க்காக 'வருமானமாக கருதப்படாத வரவுகள்' (Receipts not in the nature of income) என்ற புதிய பிரிவை அறிமுகப்படுத்தியுள்ளது. இதன் மூலம், கடன், பரிசு, மற்றும் விவசாய நில விற்பனை போன்றவற்றை இனி வரி விலக்கு வருமானத்தில் இருந்து தனித்தனியாக துல்லியமாக குறிப்பிடலாம். இந்த மாற்றம் வரி தாக்கல் செய்வதை எளிதாக்குவதோடு, தானியங்கி ஆய்வு அறிவிப்புகளின் எண்ணிக்கையையும் குறைக்கும்.

என்ன மாற்றம்?

வருமான வரித்துறை, அசஸ்மென்ட் இயர் (AY) 2026-27 க்கு 'வருமானமாக கருதப்படாத வரவுகள்' (Receipts not in the nature of income) என்ற ஒரு புதிய பிரத்யேக பிரிவை அறிமுகப்படுத்தியுள்ளது. வருமான வரிச் சட்டத்தின் கீழ் வரி விதிக்கப்படாத, ஆனால் கையில் வந்து சேரும் பணப் பரிவர்த்தனைகளை இதில் குறிப்பிடுவதற்காக இது வடிவமைக்கப்பட்டுள்ளது. இனிமேல், வரி தாக்கல் செய்யும் நபர்கள், இதற்கு முன்பு 'வரி விலக்கு வருமானம்' (exempt income) என்ற பொதுவான பிரிவின் கீழ் குறிப்பிட்டிருந்த பலவற்றை, இப்போது இந்த புதிய, தனிப்பிரிவில் துல்லியமாக குறிப்பிட முடியும்.

வரி செலுத்துவோருக்கு இது ஏன் முக்கியம்?

பல முதலீட்டாளர்கள் மற்றும் தனிநபர்களுக்கு, கடன் வாங்கிய பணம் அல்லது உறவினர்களிடம் இருந்து கிடைத்த பரிசு போன்ற, 'வருமானம்' என்று கருதப்படாத பணத்தை எப்படி குறிப்பிடுவது என்பதில் குழப்பம் இருந்து வந்துள்ளது. இதற்கு முன்னர், ஒரு தனிப் பிரிவு இல்லாததால், இந்தப் பணப் பரிவர்த்தனைகள் பெரும்பாலும் 'வரி விலக்கு வருமானம்' என்ற பிரிவின் கீழ் குறிப்பிடப்பட்டன. இதனால், வருமான வரித்துறையின் தானியங்கி கணினி அமைப்புகளில் தரவு முரண்பாடுகள் ஏற்பட்டு, தேவையற்ற விசாரணைகள் அல்லது 'விளக்கம் கேட்கும்' அறிவிப்புகள் வருவதற்கான வாய்ப்புகள் அதிகரித்தன.

இந்த புதிய, தனிப் பிரிவை உருவாக்குவதன் மூலம், வரித்துறை ஒரு 'தெளிவான' வழிமுறையை வழங்குகிறது. இந்த மாற்றம் வரிச் சட்டங்களையோ அல்லது புதிய வரிப் பொறுப்புகளையோ உருவாக்கவில்லை என்றாலும், தனிநபர்கள் தங்கள் நிதிப் பரிவர்த்தனைகளை மிகவும் துல்லியமாக வெளிப்படுத்த இது உதவுகிறது. இந்தப் பரிவர்த்தனைகளை முறையாகக் குறிப்பிடுவதன் மூலம், தேவையற்ற வரி ஆய்வுகளுக்கு உட்படுவதற்கான ஆபத்து கணிசமாகக் குறையும்.

எதையெல்லாம் குறிப்பிட வேண்டும்?

வரி விதிக்கக்கூடிய வருமானத்தை ஈட்டாத, ஆனால் ஒரு தனிநபரின் நிதி நடவடிக்கைகளின் ஒரு பகுதியாக இருக்கும் வரவுகளை இதில் குறிப்பிட வேண்டும். இந்த புதிய பிரிவின் கீழ், பின்வரும் வகையிலான பணப் பரிவர்த்தனைகளை வரி செலுத்துவோர் குறிப்பிடலாம்:

- குறிப்பிட்ட உறவினர்களிடம் இருந்து பெற்ற பரிசுகள்.

- பெறப்பட்ட அல்லது கொடுக்கப்பட்ட கடன்கள்.

- மூலதன வரவுகள் (Capital receipts).

- கிராமப்புற விவசாய நில விற்பனை மூலம் கிடைத்த வருவாய்.

நடைமுறைப்படுத்தல் குறிப்புகள்

இந்த மாற்றம் தற்போது வருமான வரித்துறையின் ஆன்லைன் தாக்கல் போர்ட்டல் மற்றும் JSON அடிப்படையிலான கருவிகள் மூலம் மட்டுமே கிடைக்கிறது என்பதைக் கவனத்தில் கொள்ள வேண்டும். இது இன்னும் பாரம்பரியமாக அறிவிக்கப்பட்ட ITR படிவங்கள் அல்லது அவற்றின் PDF பதிப்புகளில் புதுப்பிக்கப்படவில்லை. ஆன்லைனில் தங்கள் வருமான வரிக் கணக்கைத் தாக்கல் செய்யும் வரி செலுத்துவோர், தங்கள் தாக்கல் துல்லியமாகவும் வெளிப்படையாகவும் இருப்பதை உறுதிசெய்ய இந்தப் புதிய பிரிவைக் கவனிக்க வேண்டும்.

அடுத்து என்ன கண்காணிக்க வேண்டும்?

இது ஒரு செயல்முறை மாற்றம் என்றாலும், வருமான வரித்துறை சிறந்த தரவைப் பெறுவதற்காக தனது டிஜிட்டல் உள்கட்டமைப்பைத் தொடர்ந்து மேம்படுத்தி வருகிறது என்பதை இது நினைவூட்டுகிறது. முதலீட்டாளர்கள் மற்றும் வரி செலுத்துவோர், இந்த 'வருமானமாக கருதப்படாத' வரவுகளுக்கான ஆதரவு ஆவணங்களை (எ.கா., பரிசுப் பத்திரங்கள் அல்லது கடன் ஒப்பந்தங்கள்) கவனமாக ஒழுங்கமைத்து வைத்திருக்க வேண்டும். வருமான வரித்துறை எதிர்காலத்தில் இந்த குறிப்பிடப்பட்ட தொகைகள் குறித்து விளக்கம் கேட்டால், முறையான ஆவணங்கள் வைத்திருப்பது சிறந்த பாதுகாப்பாக இருக்கும்.