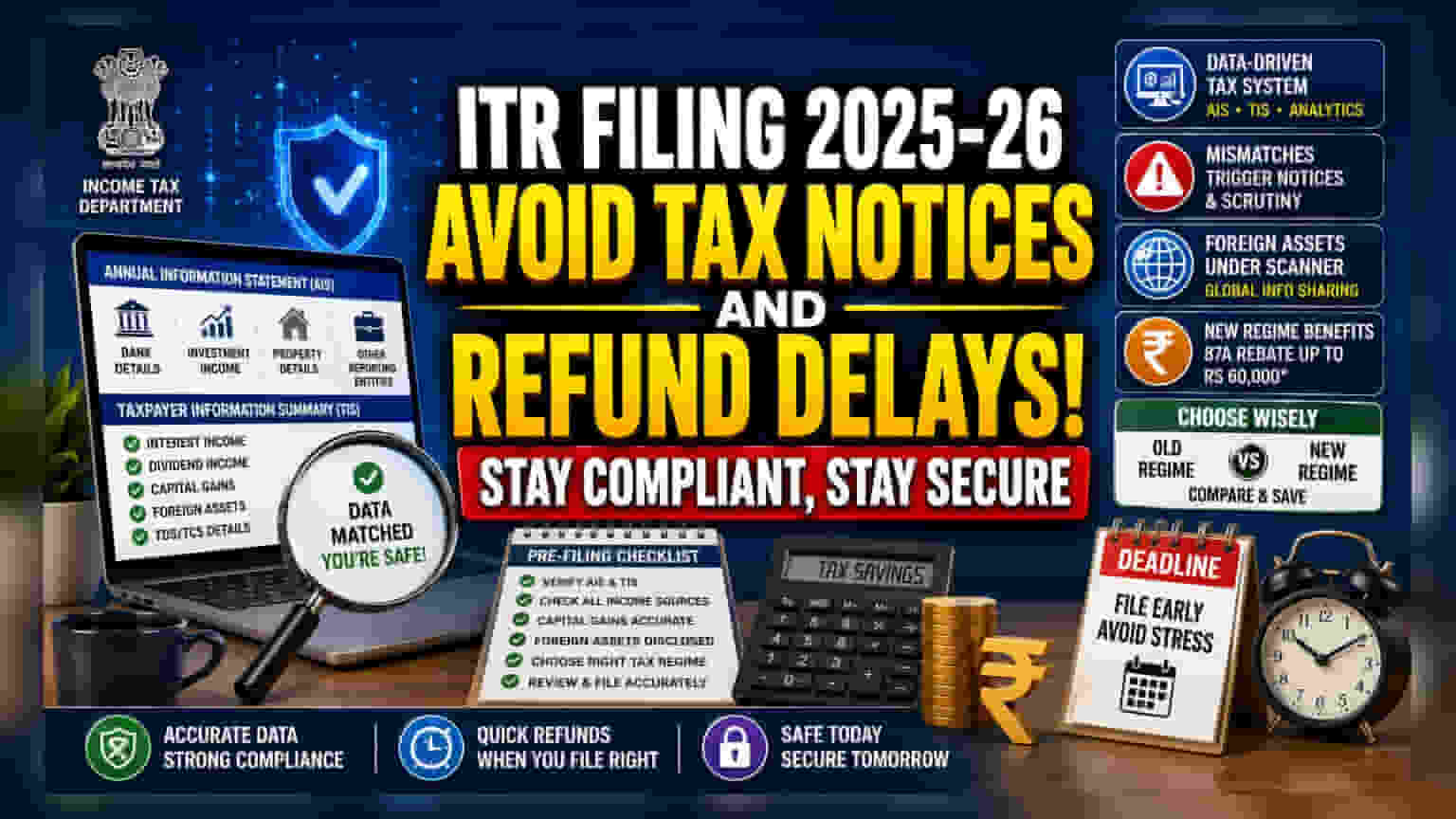

2025-26 நிதியாண்டிற்கான வருமான வரி தாக்கல் (ITR Filing) செய்யும்போது, உங்கள் தனிப்பட்ட பதிவுகளுக்கும் வருடாந்திர தகவல் அறிக்கைக்கும் (AIS) இடையே தரவுகளை கவனமாக சரிபார்க்க வேண்டியது அவசியம். வருமான வரித்துறை மேம்பட்ட பகுப்பாய்வுகளை பயன்படுத்துவதால், மூலதன ஆதாயங்கள், வட்டி அல்லது வெளிநாட்டு சொத்துக்கள் பற்றிய சிறு தவறுகள் கூட தானியங்கி அறிவிப்புகளை (Automated Notices) தூண்டலாம். ரீஃபண்ட் தாமதங்கள் மற்றும் ஆய்வுகளைத் தவிர்க்க, தாக்கல் செய்வதற்கு முன்பே துல்லியத்தில் கவனம் செலுத்துவது முக்கியம்.

என்ன நடந்தது?

2025-26 நிதியாண்டிற்கான வருமான வரி தாக்கல் (ITR Filing) செய்யும் முறை இப்போது மேலும் தானியங்கு, தரவு சார்ந்த அமைப்பை நோக்கி நகர்ந்துள்ளது. வருமான வரித்துறை இப்போது வரி செலுத்துவோர் வழங்கும் தரவுகளை வங்கிகள், தரகர்கள், சொத்து பதிவாளர்கள் மற்றும் பிற நிதி நிறுவனங்களிடமிருந்து பெறப்பட்ட தகவல்களுடன் ஒப்பிட்டு சரிபார்க்க மேம்பட்ட பகுப்பாய்வுகளைப் பயன்படுத்துகிறது. இதன் பொருள், படிவம் 16 (Form 16) அல்லது அடிப்படை சம்பள சீட்டுகளை மட்டும் வைத்து தாக்கல் செய்வது இனி போதாது. வரி செலுத்துவோர் அறிவித்த வருமானத்திற்கும், வருடாந்திர தகவல் அறிக்கை (AIS) மற்றும் வரி செலுத்துவோர் தகவல் சுருக்கம் (TIS) ஆகியவற்றில் உள்ள பதிவுகளுக்கும் இடையே ஏதேனும் முரண்பாடு இருந்தால், அது தானியங்கி வரி அறிவிப்புகளுக்கு அல்லது ரீஃபண்டுகளை செயல்படுத்துவதில் குறிப்பிடத்தக்க தாமதங்களுக்கு வழிவகுக்கும்.

தரவு சார்ந்த இணக்கத்தை நோக்கிய மாற்றம்

முந்தைய ஆண்டுகளில், வரி தாக்கல் பெரும்பாலும் கைமுறை உள்ளீடுகளை நம்பியிருந்தது. இன்று, வரித்துறை பல்வேறு ஆதாரங்களில் இருந்து பெருமளவிலான தரவுகளை AIS மற்றும் TIS அமைப்புகளில் ஒருங்கிணைக்கிறது. இந்த ஆவணங்கள் வரி அதிகாரிகளுக்கான முதன்மை குறிப்பு புள்ளிகளாக செயல்படுகின்றன. முதலீட்டாளரின் ITR இந்த அறிக்கைகளில் உள்ள தரவுகளிலிருந்து வேறுபட்டால், அமைப்பு அந்த முரண்பாட்டை கொடியிடும். இதில் டிவிடெண்ட் வருமானம், சேமிப்பு கணக்குகள் மீதான வட்டி மற்றும் நிலையான வைப்புத்தொகைகள் தொடர்பான தகவல்கள் அடங்கும். இந்த விவரங்கள் வங்கிகள் மற்றும் நிதி நிறுவனங்களால் நேரடியாக அறிக்கையிடப்படுவதால், சிறிய தவறுகள் கூட ஒரு சிவப்பு கொடியை உருவாக்கி, துறையை தெளிவுபடுத்தக் கோரவோ அல்லது ஆய்வைத் தொடங்கவோ தூண்டலாம்.

முதலீட்டாளர்களுக்கான பொதுவான இணக்கப் பொறிகள்

நவீன முதலீட்டு போர்ட்ஃபோலியோக்கள் பல சொத்து வகுப்புகளை உள்ளடக்கியிருப்பதால், ஆவணங்கள் சிக்கலானதாகிறது. பிழைகள் நிகழும் பொதுவான பகுதிகளில் ஒன்று மூலதன ஆதாயங்களை (Capital Gains) அறிவிப்பது. பங்குச்சந்தை, மியூச்சுவல் ஃபண்டுகள் மற்றும் பத்திரங்களில் முதலீடு செய்பவர்கள் பல தரகர்களிடமிருந்து பரிவர்த்தனை தரவுகளை ஒருங்கிணைக்க வேண்டும். இவற்றை குறுகிய கால அல்லது நீண்ட கால ஆதாயங்களாக சரியாக வகைப்படுத்தத் தவறுவது அல்லது இழப்புகளை அறிவிக்கத் தவறுவது தவறான வரி கணக்கீடுகளுக்கு வழிவகுக்கும்.

வெளிநாட்டு சொத்துக்களும் தீவிர ஆய்வுக்கு உட்படுத்தப்படுகின்றன. வெளிநாட்டு பங்குகள், வரையறுக்கப்பட்ட பங்கு அலகுகள் (RSUs) அல்லது பணியாளர் பங்கு விருப்பத் திட்டங்கள் (ESOPs) வைத்திருக்கும் ஊழியர்கள், அவை சரியாக அறிவிக்கப்படுவதை உறுதி செய்ய வேண்டும். வெளிநாட்டு வங்கி கணக்குகள் அல்லது வெளிநாட்டு பரஸ்பர நிதிகளை வெளிப்படுத்தத் தவறுவது, சர்வதேச தகவல் பரிமாற்ற ஒப்பந்தங்கள் காரணமாக விரைவாக கண்டறியப்படுகிறது, அவை இப்போது வரித்துறையின் அறிக்கை கட்டமைப்பில் ஒருங்கிணைக்கப்பட்டுள்ளன.

ஆட்சி முறை தேர்வு (Regime Decision)

இந்த ஆண்டு தாக்கல் செய்யும் செயல்பாட்டின் முக்கிய பகுதியாக சரியான வரி முறையை (Tax Regime) தேர்ந்தெடுப்பது உள்ளது. புதிய வரி முறையின் கீழ், நிதியியல் மசோதா 2025 பிரிவு 87A இன் கீழ் தள்ளுபடி வரம்பை ₹12 லட்சமாக உயர்த்தியுள்ளது, இது ₹60,000 வரை வரி சேமிக்க வழிவகுக்கும். இருப்பினும், சிறப்பு விகிதங்களில் வரி விதிக்கப்படும் வருமானங்கள் போன்ற அனைத்து வருமான வகைகளுக்கும் இந்த தள்ளுபடி பொருந்தாது. வரி செலுத்துவோர் தங்கள் குறிப்பிட்ட விலக்குகள் மற்றும் வருமான அமைப்பின் அடிப்படையில் எது சிறந்த விளைவை அளிக்கிறது என்பதை தீர்மானிக்க பழைய மற்றும் புதிய முறைகளுக்கு இடையில் ஒரு ஒப்பீட்டை இயக்க வேண்டும்.

முதலீட்டாளர்கள் அடுத்து என்ன கண்காணிக்க வேண்டும்?

முதலீட்டாளர்கள் தங்கள் நிதி பதிவுகளின் விரிவான தாக்கல்-க்கு முந்தைய தணிக்கையை (Pre-filing Audit) செய்ய பரிசீலிக்கலாம். தனிப்பட்ட வருமான ஆவணங்கள் மற்றும் AIS மற்றும் TIS போர்ட்டல்களில் தெரியும் புள்ளிவிவரங்களுக்கு இடையிலான பொருத்தமே முக்கிய கண்காணிப்பு ஆகும். கூடுதலாக, ஃப்ரீலான்ஸ் வருவாய், வாடகை வருமானம் அல்லது வெளிநாட்டு முதலீடுகள் போன்ற சிக்கலான வருமான ஆதாரங்களைக் கொண்டவர்கள், இறுதி சமர்ப்பிப்புக்கு முன் அனைத்து ஆவணங்களும் தயாராக இருப்பதை உறுதி செய்ய வேண்டும். வரித்துறை வருமானத்தை செயலாக்கி ரீஃபண்டுகளை விரைவாக விநியோகிப்பதால், தாக்கல் செய்த பிறகு பிழைகளை சரிசெய்யும் அவகாசம் குறுகியதாக உள்ளது, எனவே முதல் முயற்சியிலேயே துல்லியம் முக்கியமானது.