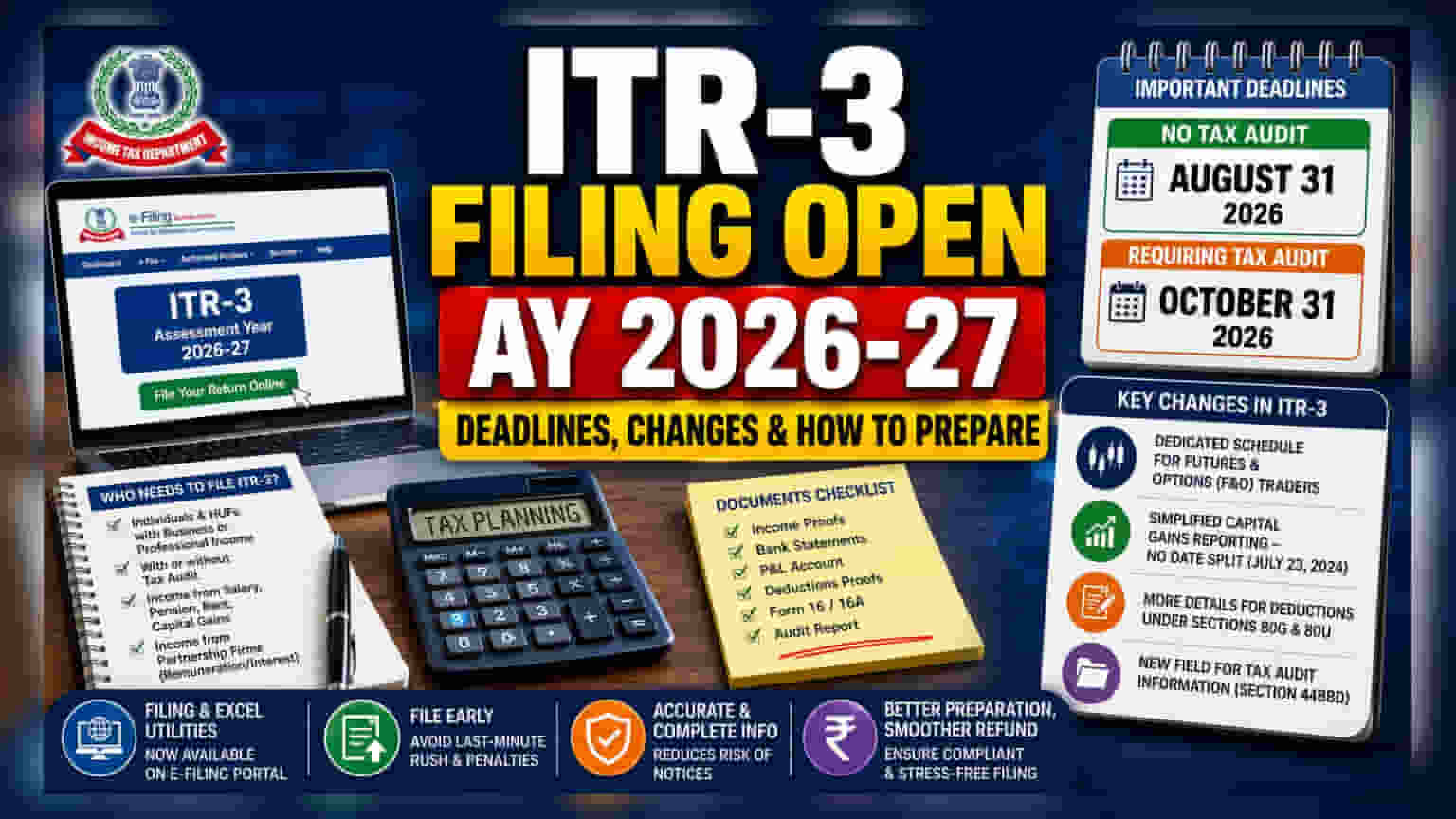

வருமான வரித்துறை, 2026-27 மதிப்பீட்டு ஆண்டிற்கான ITR-3 Utility-ஐ வெளியிட்டுள்ளது. வணிக அல்லது தொழில்முறை வருமானம் உள்ள தனிநபர்கள் மற்றும் இந்து பிரிக்கப்படாத குடும்பங்களுக்கு (HUFs) இந்த ஃபார்ம் அவசியமாகும். F&O ட்ரேடர்களுக்கான புதிய ரிப்போர்ட்டிங் தேவைகள் மற்றும் குறிப்பிட்ட கழிவுகள் இதில் சேர்க்கப்பட்டுள்ளன. இதனால், இணக்கச் சிக்கல்களைத் தவிர்க்க சரியான நேரத்தில் தயாராவது முக்கியம்.

என்ன நடந்தது?

வருமான வரித்துறை, 2026-27 மதிப்பீட்டு ஆண்டிற்கான ITR-3-க்கான ஆன்லைன் ஃபைலிங் மற்றும் எக்செல் Utility-களை அதிகாரப்பூர்வமாக வெளியிட்டுள்ளது. ITR-1, ITR-2, மற்றும் ITR-4-க்கான Utility-கள் ஏற்கனவே வெளியிடப்பட்ட நிலையில், இந்த வெளியீட்டுடன் இந்த மதிப்பீட்டு ஆண்டுக்கான முக்கிய வரி தாக்கல் கருவிகள் முழுமையடைகின்றன. வரி செலுத்துவோர் இப்போது அதிகாரப்பூர்வ இ-ஃபைலிங் போர்ட்டலில் இந்த கருவிகளை அணுகலாம்.

யார் ITR-3 தாக்கல் செய்ய வேண்டும்?

ITR-3 என்பது வணிக அல்லது தொழில்முறை நடவடிக்கைகளில் இருந்து வருமானம் ஈட்டும் தனிநபர்கள் மற்றும் இந்து பிரிக்கப்படாத குடும்பங்களுக்கான (HUFs) பிரத்யேக படிவம் ஆகும். வணிகம் அல்லது தொழிலுக்கு முறையான தணிக்கை தேவையா இல்லையா என்பதைப் பொருட்படுத்தாமல் இது பொருந்தும். சம்பளம், ஓய்வூதியம், வாடகை வருமானம் மற்றும் மூலதன ஆதாயங்கள் உள்ளிட்ட பல்வேறு வருமான ஆதாரங்களை இந்த படிவம் உள்ளடக்கியது. பங்குதாரர் நிறுவனங்களில் இருந்து சம்பளம் அல்லது வட்டி போன்ற வருமானம் பெறும் தனிநபர்களும் தங்கள் வரி அறிக்கைக்காக இந்தப் படிவத்தைப் பயன்படுத்த வேண்டும்.

முக்கியமான காலக்கெடு

வரி தாக்கல் செயல்முறையில் காலக்கெடுவைப் பின்பற்றுவது ஒரு முக்கிய அம்சமாகும். வரி தணிக்கை தேவையில்லாத வரி செலுத்துவோருக்கு, ITR-3 ரிட்டர்னைச் சமர்ப்பிப்பதற்கான காலக்கெடு ஆகஸ்ட் 31, 2026 ஆகும். கட்டாய வரி தணிக்கைக்கு உட்பட்டவர்களுக்கு, தாக்கல் செய்வதற்கான காலக்கெடு அக்டோபர் 31, 2026 வரை நீட்டிக்கப்பட்டுள்ளது. தாமதக் கட்டணங்கள் அல்லது அபராதங்களைத் தவிர்க்க இந்த தேதிகளைக் கண்காணிப்பது முக்கியம்.

முக்கிய மாற்றங்கள் மற்றும் கவனிக்க வேண்டியவை

இந்த ஆண்டின் ITR-3-ல் பல புதுப்பிப்புகள் சேர்க்கப்பட்டுள்ளன, தாக்கல் செய்வதற்கு முன் வரி செலுத்துவோர் அறிந்திருக்க வேண்டும். மிகவும் குறிப்பிடத்தக்க மாற்றங்களில் ஒன்று, ஃபியூச்சர்ஸ் மற்றும் ஆப்ஷன்ஸ் (F&O) ட்ரேடர்களுக்கான ஒரு பிரத்யேக ரிப்போர்ட்டிங் அட்டவணையின் அறிமுகமாகும். டெரிவேட்டிவ் கருவிகளைப் பயன்படுத்தும் பங்குச் சந்தை வர்த்தகர்களுக்கான வெளிப்படையான ரிப்போர்ட்டிங்கை நோக்கி இந்த நகர்வு சுட்டிக்காட்டுகிறது.

கூடுதலாக, மூலதன ஆதாயங்கள் எவ்வாறு தெரிவிக்கப்படுகின்றன என்பதில் சில மாற்றங்கள் செய்யப்பட்டுள்ளன. ஜூலை 23, 2024 தேதியின் அடிப்படையில் மூலதன ஆதாய பரிவர்த்தனைகளை வேறுபடுத்தும் தேவை நீக்கப்பட்டுள்ளது, இது அந்தப் பகுதியை எளிதாக்குகிறது. நன்கொடைகளுக்கான பிரிவு 80G அல்லது இயலாமைக்கான பிரிவு 80U போன்ற குறிப்பிட்ட கழிவுகளைக் கோர திட்டமிடும் வரி செலுத்துவோர் இப்போது மேலும் விரிவான தகவல்களை வழங்க வேண்டும். பிரிவு 44BBD-ன் படி வரி தணிக்கை தகவலைப் பெறுவதற்கான ஒரு புதிய புலமும் படிவத்தில் சேர்க்கப்பட்டுள்ளது.

உங்கள் தாக்கல் தயாரிப்பது எப்படி?

தடையற்ற தாக்கல் செயல்முறைக்குத் தயாரிப்பு அவசியம். வரி செலுத்துவோர் காலக்கெடுவிற்கு முன்பே தேவையான அனைத்து நிதி ஆவணங்கள் மற்றும் வருமானப் பதிவுகளைச் சேகரிக்குமாறு அறிவுறுத்தப்படுகிறார்கள். கழிவுகள் மற்றும் வணிகம் தொடர்பான வருமானத்திற்கான துல்லியமான மற்றும் விரிவான தகவல்களை வழங்குவது, மேலதிக தெளிவுபடுத்தல்களுக்கு அறிவிப்புகளைப் பெறுவதற்கான வாய்ப்புகளைக் குறைக்க உதவும்.

செயல்முறையை முன்கூட்டியே தொடங்குவது, வங்கி ஸ்டேட்மென்ட்கள் மற்றும் லாப-நட்டக் கணக்குகளை அறிக்கையிடப்படும் புள்ளிவிவரங்களுடன் ஒப்பிடுவதற்கு போதுமான நேரத்தை அளிக்கிறது. தாக்கல் செய்வதில் ஒரு முறையான அணுகுமுறையை எடுப்பது இணக்கத்தைப் பராமரிக்க உதவுகிறது மற்றும் ஏதேனும் ரீஃபண்டுகள் தேவையற்ற தாமதங்கள் அல்லது ஆய்வுக்குட்படுத்தப்படாமல் செயலாக்கப்படுவதை உறுதி செய்கிறது. சந்தேகம் இருந்தால், வரி செலுத்துவோர் தங்கள் ஆவணங்கள் முழுமையானவை மற்றும் சரிபார்க்கக்கூடியவை என்பதை உறுதிப்படுத்த வேண்டும்.