EPF சந்தாதாரர்களுக்கு EDLI திட்டத்தின் கீழ் ₹7 லட்சம் வரை ஆயுள் காப்பீடு கிடைக்கிறது. இது முதலாளிகளால் முழுமையாக நிதியளிக்கப்படுகிறது, ஊழியர்களுக்கு எந்த கூடுதல் செலவும் இல்லை. இது பணியில் இருக்கும்போது உறுப்பினரின் மரணத்தின் போது குடும்பங்களுக்கு ஒரு நிதிப் பாதுகாப்பை வழங்குகிறது.

என்ன நடந்தது?

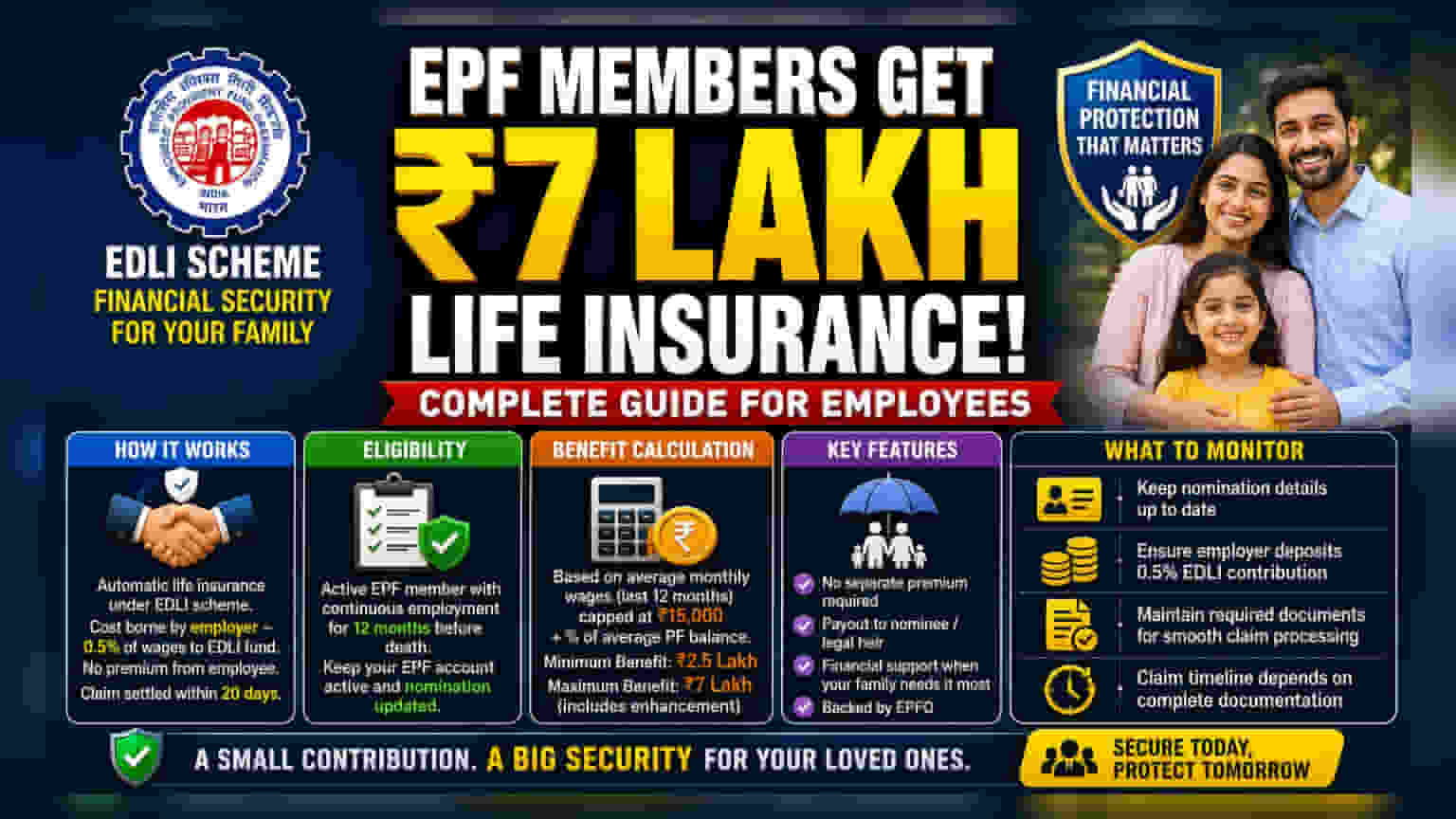

ஊழியர்களின் வருங்கால வைப்பு நிதி (EPF) அமைப்பில் செயலில் உள்ள உறுப்பினர்களாக இருப்பவர்கள், ₹7 லட்சம் வரை ஆயுள் காப்பீட்டுக்கு தகுதியுடையவர்கள். இந்த நன்மை, ஊழியர்களின் வருங்கால வைப்பு நிதி அமைப்பால் (EPFO) நிர்வகிக்கப்படும் ஊழியர்களின் வைப்புத்தொகை இணைக்கப்பட்ட காப்பீட்டுத் திட்டத்தின் (EDLI) கீழ் வழங்கப்படுகிறது. இது பணியில் இருக்கும்போது ஊழியர்கள் எதிர்பாராத விதமாக இறந்தால், அவர்களின் குடும்பங்களுக்கு உடனடி நிதி உதவியை வழங்குவதற்காக வடிவமைக்கப்பட்டுள்ளது. இந்த காப்பீடு அனைத்து செயலில் உள்ள EPF உறுப்பினர்களுக்கும் தானாகவே கிடைக்கிறது, மேலும் ஊழியர்களிடமிருந்து தனிப்பட்ட பிரீமியம் அல்லது பங்களிப்பு எதுவும் தேவையில்லை.

காப்பீடு எவ்வாறு செயல்படுகிறது?

EDLI திட்டம் என்பது அடிப்படையில் EPF கணக்குடன் இணைக்கப்பட்ட ஒரு காப்பீட்டுத் தயாரிப்பு ஆகும். இந்த காப்பீட்டின் முழு செலவையும் முதலாளி ஏற்றுக்கொள்கிறார். அவர்கள் ஊழியரின் மாத ஊதியத்தில் 0.5% ஐ EDLI நிதிக்கு பங்களிக்கிறார்கள். முதலாளி இந்த திட்டத்திற்கு நிதியளிப்பதால், ஊழியரின் கையில் கிடைக்கும் சம்பளத்திலோ அல்லது அவரது மாத PF பங்களிப்பிலோ நேரடி தாக்கம் எதுவும் இல்லை. உறுப்பினரின் மரணம் ஏற்பட்டால், நியமிக்கப்பட்ட நாமினி அல்லது சட்டப்பூர்வ வாரிசுக்கு காப்பீட்டுத் தொகை வழங்கப்படும். குடும்பங்களுக்கு சரியான நேரத்தில் ஆதரவை உறுதி செய்வதற்காக, EPFo இந்த உரிமைகோரல்களை 20 நாட்கள் காலக்கெடுவிற்குள் செயல்படுத்த நோக்கமாகக் கொண்டுள்ளது.

தகுதி அளவுகோல்கள்

செயலில் உள்ள உறுப்பினர்களுக்கு இந்த காப்பீடு தானாக கிடைத்தாலும், வேலை செய்த காலத்தைப் பொறுத்து ஒரு முக்கியமான தகுதி நிபந்தனை உள்ளது. பொதுவாக, காப்பீட்டு நன்மையைப் பெற, ஊழியர் கடந்த 12 மாதங்களாக தொடர்ச்சியாக பணியில் இருந்திருக்க வேண்டும். இது EPF அமைப்பில் தொடர்ந்து பங்களிக்கும் தொழிலாளர்களுக்கு ஒரு நிலையான பாதுகாப்பு வலையாக செயல்படுவதை உறுதி செய்கிறது. ஊழியர்கள் தங்கள் EPF கணக்குகளில் சரியான நாமினியைப் புதுப்பித்த நிலையில் வைத்திருப்பதை உறுதி செய்ய வேண்டும், ஏனெனில் இது குடும்ப உறுப்பினர்களுக்கு உரிமைகோரல் செயல்முறையை கணிசமாக எளிதாக்குகிறது.

பலன் கணக்கீடு

காப்பீட்டுத் தொகை, மரணத்தின் போது ஊழியரின் சம்பளம் மற்றும் அவரது EPF இருப்பு ஆகியவற்றின் அடிப்படையில் கணக்கிடப்படுகிறது. பொதுவாக, மரணத்திற்கு முந்தைய 12 மாதங்களில் சராசரி மாதாந்திர ஊதியத்தின் அடிப்படையில் கணக்கீடு செய்யப்படும், இதில் ₹15,000 சம்பள வரம்பு பொருந்தும். கூடுதலாக, சராசரி PF இருப்பில் ஒரு குறிப்பிட்ட சதவீதமும் இதில் அடங்கும். திட்டத்தின் கீழ் குறைந்தபட்ச உத்தரவாதமான நன்மை ₹2.5 லட்சம் ஆகும், அதே நேரத்தில் அதிகபட்ச வரம்பு ₹7 லட்சம் ஆகும், இதில் மேம்படுத்தல் கூறு அடங்கும். இந்த வரம்புகள் நாமினிகளுக்கு வழங்கப்படும் நிதி உதவியின் கணிக்கக்கூடிய வரம்பை உறுதி செய்கின்றன.

என்ன கண்காணிக்க வேண்டும்?

சந்தாதாரர்களுக்கு மிக முக்கியமான காரணி, ஒரு செயலில் உள்ள EPF கணக்கை பராமரிப்பது மற்றும் நாமினி விவரங்கள் தற்போதையதாகவும் துல்லியமானதாகவும் இருப்பதை உறுதி செய்வதாகும். காலாவதியான அல்லது காணாமல் போன நாமினி, உரிமைகோரல் செயல்பாட்டில் தாமதங்களை ஏற்படுத்தும், இது குடும்பத்திற்கான காப்பீட்டுத் தொகையை தீர்ப்பதில் சிக்கல்களை உண்டாக்கலாம். இந்த திட்டம் ஒரு பயனுள்ள பாதுகாப்பு அடுக்கை வழங்கினாலும், தனிநபர்கள் வைத்திருக்கக்கூடிய மற்ற ஆயுள் காப்பீட்டுக் கொள்கைகளுக்கு இது ஒரு துணையாகவே கருதப்படுகிறது. ஊழியர்களுக்கு, அவர்களின் முதலாளி தேவையான 0.5% EDLI பங்களிப்பை தொடர்ந்து செலுத்துகிறாரா என்பதைச் சரிபார்ப்பது ஒரு நல்ல நடைமுறையாகும், ஏனெனில் இது அவர்களின் தகுதி அப்படியே இருப்பதை உறுதி செய்கிறது. ஆவணங்களின் முழுமையைப் பொறுத்து உரிமைகோரல் தீர்வு காலக்கெடு மாறுபடலாம், எனவே ஒரு சுமூகமான அனுபவத்திற்கு பதிவுகளை ஒழுங்காக வைத்திருப்பது அவசியம்.