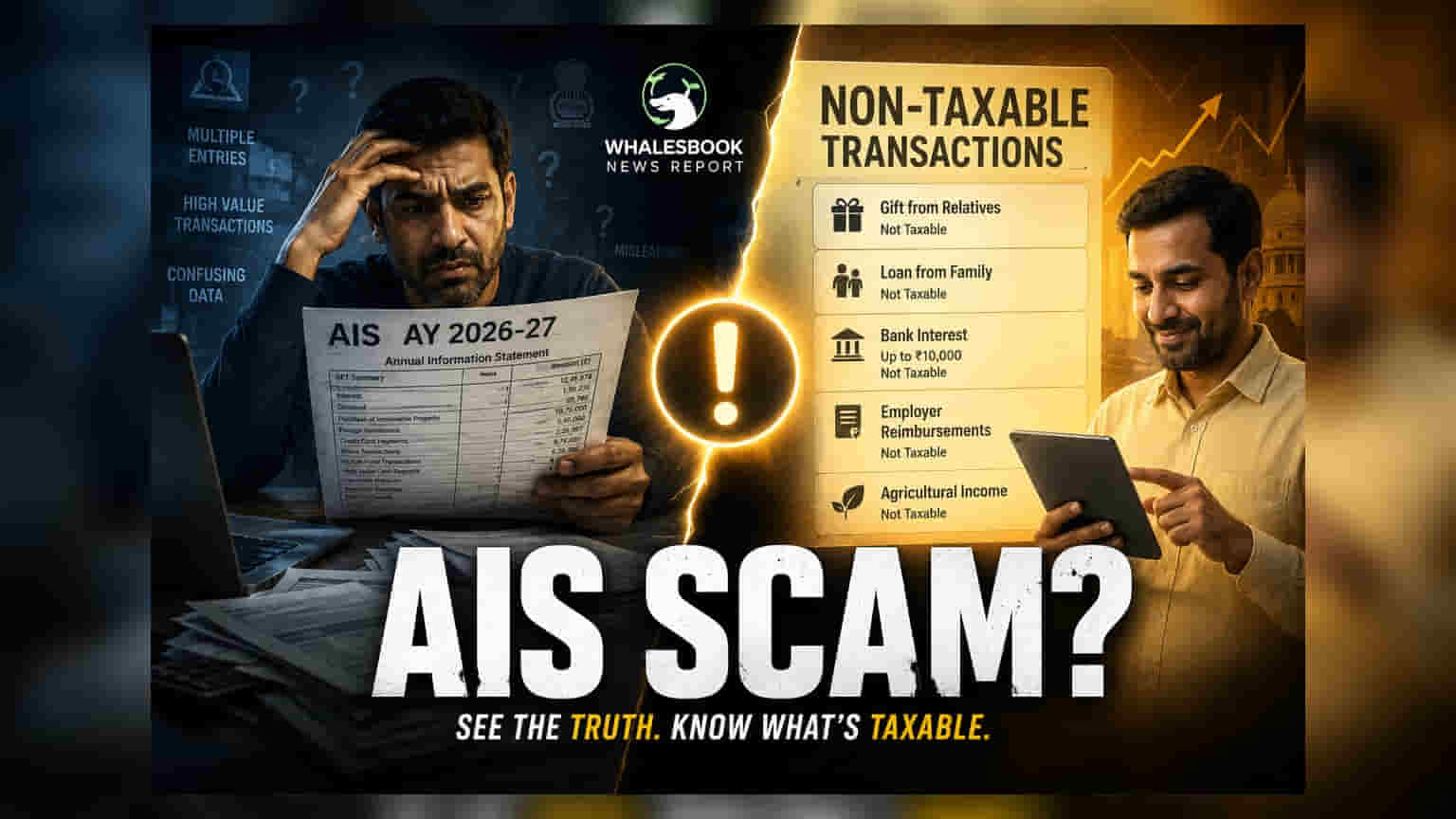

வருமான வரி தாக்கல் செய்யும் சமயம் நெருங்கும் நிலையில், வருடாந்திர தகவல் அறிக்கையில் (AIS) தோன்றும் பல பரிவர்த்தனைகளுக்கு வரி இல்லை என்பதை அறிந்தால் ஆச்சரியப்பட மாட்டீர்கள். தகவல் பதிவுகளுக்கும், வரிக்கு உட்பட்ட வருமானத்திற்கும் உள்ள வித்தியாசத்தை புரிந்துகொள்வது, சரியான ITR தாக்கல் செய்யவும், வருமான வரித்துறையிடமிருந்து தேவையற்ற அறிவிப்புகளைத் தவிர்க்கவும் அவசியம்.

மதிப்பீட்டு ஆண்டு (Assessment Year) 2026-27 க்கான வருமான வரி தாக்கல் காலம் தற்போது நடைபெற்று வரும் நிலையில், வரி செலுத்துபவர்கள் தங்களது நிதித் தகவல்களைத் தொகுக்க வருடாந்திர தகவல் அறிக்கையை (AIS) பெரிதும் நம்பியுள்ளனர். வங்கிகள், பங்குச் சந்தைகள் மற்றும் பிற நிறுவனங்களால் அறிக்கையிடப்பட்ட நிதிச் செயல்பாடுகளின் விரிவான பார்வையை இந்த அறிக்கை வழங்கினாலும், AIS-ல் அதன் இருப்பு தானாகவே அந்தத் தொகைக்கு வரி விதிக்கப்படும் என்பதைக் குறிக்காது.

AIS என்பது வரி செலுத்துபவர்கள் தங்களது நிதிச் செயல்பாடுகளை வருமான வரி அறிக்கையுடன் ஒப்பிட்டுப் பார்க்க உதவும் ஒரு வெளிப்படைத்தன்மை கருவியாகும். இது பொருளாதாரத்தின் தரவுப் புள்ளிகளைக் கண்காணிக்க வருமான வரித் துறைக்கு உதவும் வகையில், தகவல் நோக்கங்களுக்காகப் பல நிதிப் பரிமாற்றங்களைப் பதிவு செய்கிறது. ITR தாக்கல் செய்வதற்கு முன், இந்தப் பதிவுகளில் எவை உண்மையான வருமானத்தைக் குறிக்கின்றன, எவை முதலீடுகள் அல்லது மூலதனப் பரிமாற்றங்கள் என்பதை வரி செலுத்துபவர்கள் சரிபார்ப்பது முக்கியம்.

முதலீடுகளையும் வருமானத்தையும் வேறுபடுத்துதல்

பல பொதுவான நிதிப் பரிவர்த்தனைகள், வரிப் பொறுப்பை உருவாக்காமல் AIS-ல் பதிவாகின்றன. உதாரணமாக, மியூச்சுவல் ஃபண்ட் யூனிட்கள் அல்லது பங்குகளை வாங்குவது ஒரு முதலீட்டுச் செயல்பாடாகக் கருதப்படுகிறது. இந்தச் சொத்துக்கள் விற்கப்படும்போது அல்லது மீட்கப்படும்போது மட்டுமே மூலதன ஆதாயங்கள் அல்லது இழப்புகள் ஏற்படுவதால் வரி விதிக்கப்படுகிறது. இதேபோல், ஃபிக்ஸட் டெபாசிட்களைத் திறப்பது அல்லது மூடுவது ஒரு முதலீட்டு நடவடிக்கை; டெபாசிட் செய்யப்பட்ட அசல் தொகையை விட, சம்பாதித்த வட்டிக்கு மட்டுமே வரி விதிக்கப்படுகிறது.

சேமிப்புக் கணக்கு செயல்பாடு மற்றொரு பொதுவான குழப்பத்திற்கான புள்ளி. டெபாசிட்கள் மற்றும் திரும்பப் பெறுதல் ஆகியவை நிலையான வங்கிச் செயல்பாடுகள், அவை வருமானத்தைக் குறிக்காது. இருப்பினும், பெரிய பணப் பதிவுகள் தணிக்கைக்கு உட்படுத்தப்பட்டால், அவற்றின் ஆதாரத்தை விளக்க தங்கள் பதிவுகளை வரி செலுத்துபவர்கள் உறுதி செய்ய வேண்டும். மேலும், கிரெடிட் கார்டு பில்களைச் செலுத்துவது (அதிக மதிப்புள்ள வாங்குதல்களுக்கானவை கூட) வரிக்கு உட்பட்ட வருமானமாகக் கருதப்படுவதில்லை, இருப்பினும் இந்த அறிக்கை உயர் மதிப்பு நுகர்வு முறைகளைக் கண்காணிக்க அதிகாரிகளை அனுமதிக்கிறது.

விலக்கு அளிக்கப்பட்ட வருமானம் மற்றும் வரிக் கடன்கள்

சில பதிவுகள் நிதி நிறுவனங்களால் அறிக்கையிடப்பட்டதால் AIS-ல் தோன்றும், ஆனாலும் அவை வரி விலக்கு பெற்றவையாகும். உதாரணமாக, பொது வருங்கால வைப்பு நிதி (PPF) கணக்கில் சம்பாதித்த வட்டி, அறிக்கையில் பிரதிபலித்தாலும், பொதுவாக வரியிலிருந்து விலக்கு அளிக்கப்படுகிறது. கூடுதலாக, முன்கூட்டிய வரி அல்லது சுய-மதிப்பீட்டு வரிக்கான கொடுப்பனவுகள், தாக்கல் செய்யும் செயல்பாட்டின் போது இறுதி வரிப் பொறுப்பை ஈடுசெய்ய வரி செலுத்துபவர் பயன்படுத்தும் வரவுகளாகத் தோன்றும்.

வெளிநாட்டுப் பணப் பரிமாற்றங்கள் மற்றும் சொத்து வாங்குதல்களும் கண்காணிப்பு நோக்கங்களுக்காக அறிக்கையில் தோன்றும். சொத்து விஷயத்தில், வாங்கும் செயல்முறை வாங்குபவருக்கு வரி விதிக்கக்கூடிய நிகழ்வு அல்ல. வெளிநாட்டு நிதியைப் பொறுத்தவரை, வரிவிதிப்பு என்பது பணம் பரிமாற்றத்தின் வெறுமனே செயல்முறையை விட, பணம் எந்த வகையானது மற்றும் அதன் ஆதாரம் சார்ந்தது. அனைத்து வருமானங்களும் சரியாகப் புகாரளிக்கப்பட்டுள்ளன என்பதை உறுதிப்படுத்தவும், அதே நேரத்தில் தகவல் பரிவர்த்தனைகள் தவறுதலாக வரிக்கு உட்பட்ட வருமானமாகக் கருதப்படாமல் இருப்பதை உறுதிசெய்யவும், முதலீட்டாளர்கள் தாக்கல் செய்வதற்கு முன் AIS உடன் தங்கள் நிதிப் பதிவுகள் மற்றும் வங்கி அறிக்கைகளைச் சரிபார்க்க ஊக்குவிக்கப்படுகிறார்கள்.