வாரன் பஃபெட்டின் முதலீட்டு தத்துவத்தின்படி, லாபம் ஈட்டுவதை விட நிர்வாகத்தின் நேர்மை மிக முக்கியம். இந்திய முதலீட்டாளர்கள், பங்கு அடகு வைத்தல், அடிக்கடி பங்குகளை வெளியிடுதல், மற்றும் சந்தேகத்திற்கிடமான பரிவர்த்தனைகள் போன்ற ஆபத்துக்களை கண்டறிவது எப்படி என்பதை புரிந்துகொள்வது அவசியம்.

நிர்வாக குறைபாடுகளை கண்டறிந்து முதலீட்டை பாதுகாப்பது எப்படி?

ஒரு நிறுவனத்தில் முதலீடு செய்வது என்பது, அதன் ஊழியர்களிடம் முதலீடு செய்வதற்கு சமம் என்று வாரன் பஃபெட் நீண்ட காலமாக கூறி வருகிறார். அவரது தத்துவத்தின்படி, மிகவும் லாபகரமான வணிகமாக இருந்தாலும், நிர்வாகத்திடம் நேர்மை இல்லையென்றால் அது ஒரு மோசமான முதலீடாக மாறிவிடும். இந்திய சில்லறை முதலீட்டாளர்களுக்கு, இந்த 'தகுதியை' தூரத்திலிருந்து மதிப்பிடுவது ஒரு சவாலாகும். நிறுவன முதலீட்டாளர்களுக்கு நிர்வாகத்துடன் நேரடித் தொடர்பு இருக்கலாம், ஆனால் சில்லறை முதலீட்டாளர்கள் பொதுவில் கிடைக்கும் தரவுகளை நம்பி, பலவீனமான நிர்வாகம் கொண்ட நிறுவனங்களிலிருந்து உயர்தர வணிகங்களைப் பிரிக்க வேண்டும்.

இந்திய முதலீட்டாளர்களுக்கான சரிபார்ப்பு பட்டியல்

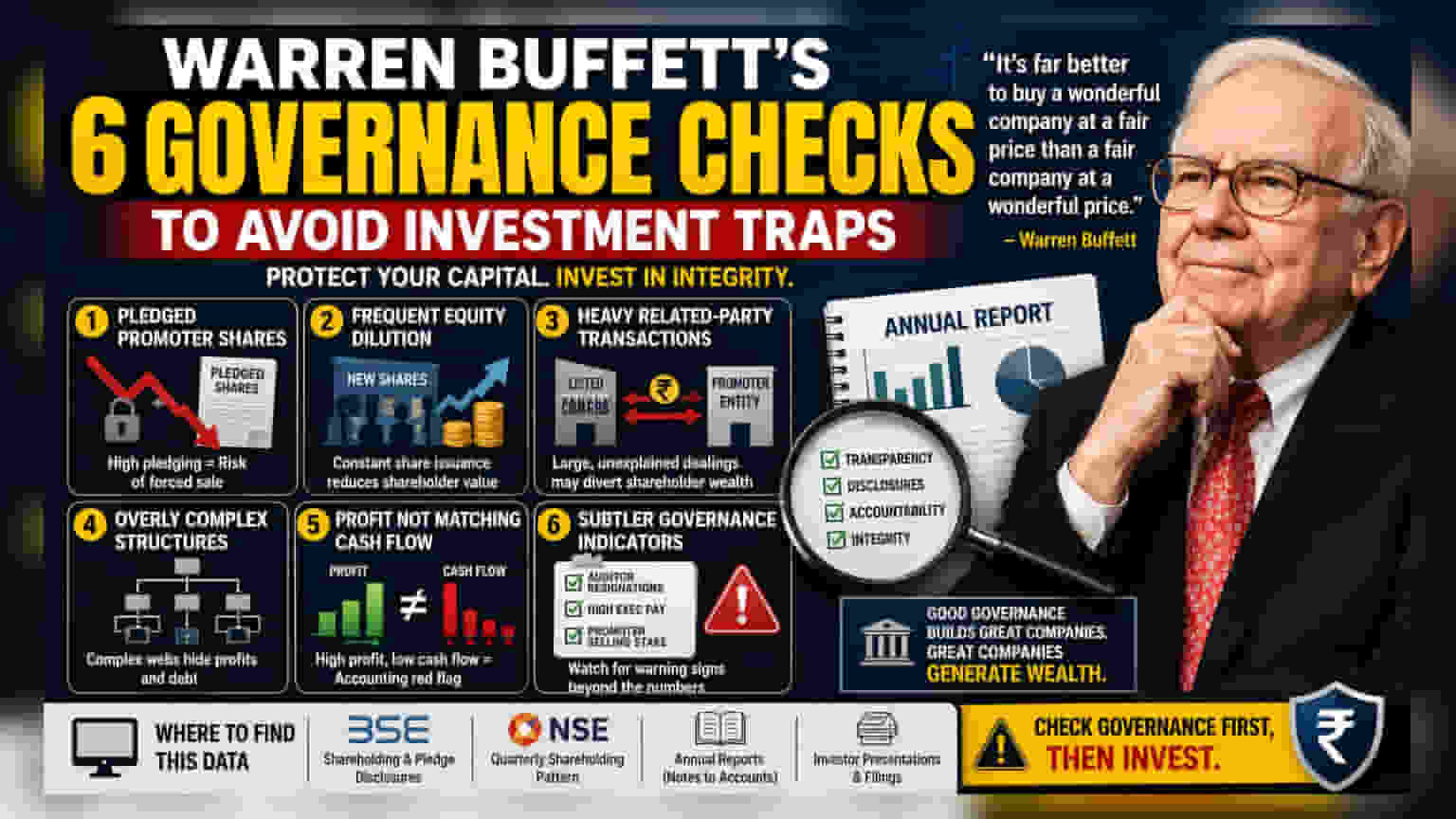

சாத்தியமான ஆபத்துக்களைக் கண்டறிய, முதலீட்டாளர்கள் ஆண்டு அறிக்கைகள், முதலீட்டாளர் விளக்கக்காட்சிகள் மற்றும் பரிவர்த்தனை கோப்புகளில் உள்ள குறிப்பிட்ட குறிகாட்டிகளைப் பார்க்கலாம். நிர்வாகக் குறைபாடுகளுக்கான ஆரம்ப எச்சரிக்கைகளாக இந்த ஆறு பகுதிகள் அடிக்கடி செயல்படுகின்றன:

1. ப்ரோமோட்டர்களின் பங்குகள் அடகு வைத்தல் (Pledged Promoter Shares)

ப்ரோமோட்டர்கள் கடன் வழங்குபவர்களுக்கு தங்கள் பங்குகளை அடகு வைக்கும்போது, கடன் பெற தங்கள் ஈக்விட்டியை பிணையமாகப் பயன்படுத்துகின்றனர். நிறுவனத்தின் பங்கு விலை கணிசமாகக் குறைந்தால், கடன் வழங்குபவர்கள் தங்கள் பணத்தை மீட்க இந்த பங்குகளை விற்கும்படி கட்டாயப்படுத்தலாம். இது பங்கு விலையில் கூர்மையான வீழ்ச்சிக்கு வழிவகுக்கும். BSE மற்றும் NSE போன்ற பங்குச் சந்தைகளில் உள்ள வெளிப்படுத்தல்கள் மூலம் அடகு வைக்கப்பட்ட பங்குகளின் அளவை முதலீட்டாளர்கள் சரிபார்க்கலாம்.

2. அடிக்கடி ஈக்விட்டி நீர்த்துப்போதல் (Frequent Equity Dilution)

மூலதனத்தை திரட்ட புதிய பங்குகளை அடிக்கடி வெளியிடும் நிறுவனங்கள், தங்களால் போதுமான பணத்தை ஈட்ட முடியவில்லை என்பதைக் குறிக்கலாம். வளர்ச்சிக்காக நிதி திரட்டுவது இயல்பானது என்றாலும், தொடர்ச்சியான நீர்த்துப்போதல், தற்போதுள்ள பங்குதாரர்களுக்கான மதிப்பை குறைக்கலாம். ஒரு நிறுவனம் பல ஆண்டுகளாக அதன் பங்கு எண்ணிக்கையை சீராக அதிகரித்துள்ளதா என்பதை சரிபார்ப்பது மதிப்பு.

3. அதிகப்படியான தொடர்புடைய கட்சி பரிவர்த்தனைகள் (Heavy Related-Party Transactions)

தொடர்புடைய கட்சி பரிவர்த்தனைகள் என்பது பட்டியலிடப்பட்ட நிறுவனத்திற்கும், ப்ரோமோட்டர்கள் அல்லது அவர்களது குடும்ப உறுப்பினர்களால் கட்டுப்படுத்தப்படும் பிற வணிகங்களுக்கும் இடையிலான ஒப்பந்தங்களை உள்ளடக்கியது. சில பரிவர்த்தனைகள் சட்டப்பூர்வமானவை என்றாலும், இந்த நிறுவனங்களுக்கு பெரிய மற்றும் மோசமாக விளக்கப்படாத கொடுப்பனவுகள், பட்டியலிடப்பட்ட நிறுவனத்திலிருந்து நிதி வெளியேற்றப்படுவதற்கான அறிகுறியாக இருக்கலாம். இந்த ஒப்பந்தங்கள் ஆண்டு அறிக்கையின் "Notes to Accounts" இல் வெளியிடப்பட வேண்டும்.

4. மிகவும் சிக்கலான கார்ப்பரேட் கட்டமைப்புகள் (Overly Complex Corporate Structures)

துணை நிறுவனங்கள், படி-கீழ் நிறுவனங்கள் மற்றும் குறுக்கு-பங்குகள் ஆகியவற்றின் சிக்கலான வலையமைப்பைக் கொண்ட நிறுவனங்களை பகுப்பாய்வு செய்வது கடினம். இந்த சிக்கல், உண்மையான லாபம் எங்கே உருவாக்கப்படுகிறது அல்லது கடன் எங்கே மறைக்கப்பட்டுள்ளது என்பதைக் கண்டறிவதை முதலீட்டாளர்களுக்கு கடினமாக்குகிறது. எளிமையான, வெளிப்படையான வணிக மாதிரிகள் பொதுவாக முதலீட்டாளர்களுக்கு மதிப்பிடுவதற்கு எளிதாக இருக்கும்.

5. லாபம் பணப்புழக்கத்துடன் பொருந்தவில்லை (Profit Not Matching Cash Flow)

அறிக்கை செய்யப்பட்ட நிகர லாபத்திற்கும் செயல்பாடுகளிலிருந்து உருவாக்கப்பட்ட பணப்புழக்கத்திற்கும் இடையே ஒரு நியாயமான தொடர்பு இருக்க வேண்டும். ஒரு நிறுவனம் காகிதத்தில் தொடர்ந்து அதிக லாபத்தைப் புகாரளித்து, ஆனால் வாடிக்கையாளர்களிடமிருந்து பணத்தைச் சேகரிக்கத் தவறினால் அல்லது அதிக பெறத்தக்க கணக்குகளைப் பதிவுசெய்தால், அது கணக்கியல் சிக்கல்களைக் குறிக்கலாம். ஆரோக்கியமான வணிகங்கள் பொதுவாக தங்கள் லாபத்தை உண்மையான பணமாக மாற்றுகின்றன.

6. நுட்பமான நிர்வாக குறிகாட்டிகள் (Subtler Governance Indicators)

பல காரணிகள் ஆழமான சிக்கல்களைக் குறிக்கலாம். இவற்றில் அடிக்கடி தணிக்கையாளர் ராஜினாமாக்கள், நிறுவனத்தின் லாபத்துடன் ஒப்பிடும்போது அசாதாரணமாக அதிக நிர்வாக ஊதியம், அல்லது ப்ரோமோட்டர்கள் தங்கள் பங்கை விற்பனை செய்யும் முறை ஆகியவை அடங்கும். முதலீட்டு முடிவை எடுப்பதற்கு முன், இத்தகைய சம்பவங்கள் நிறுவனத்தின் நிர்வாக நடைமுறைகளை உன்னிப்பாக கவனிக்கத் தகுதியானவை.

இந்த தரவை எங்கே கண்டுபிடிப்பது?

இந்திய முதலீட்டாளர்கள் இந்த தகவலை அதிகாரப்பூர்வ ஆதாரங்கள் மூலம் அணுகலாம். ஆண்டு அறிக்கைகள் மிகவும் விரிவான ஆதாரங்களாகும், அவை நிர்வாக கருத்து, தொடர்புடைய கட்சி ஒப்பந்தங்கள் மற்றும் தணிக்கையாளர் அறிக்கைகள் பற்றிய நுண்ணறிவுகளை வழங்குகின்றன. கூடுதலாக, BSE மற்றும் NSE இணையதளங்கள் போன்ற தளங்கள் காலாண்டு பங்குதாரர் வெளிப்படுத்தல்களை வழங்குகின்றன, அவை ப்ரோமோட்டர் அடகு மற்றும் உரிமையில் ஏற்படும் மாற்றங்களை எடுத்துக்காட்டுகின்றன. இந்த உண்மைகளை நிலையான நிதி பகுப்பாய்வுடன் இணைப்பதன் மூலம், நிர்வாகம் தங்கள் மூலதனத்தின் நம்பகமான பாதுகாவலரா என்பதை முதலீட்டாளர்கள் சிறப்பாக மதிப்பிட முடியும்.