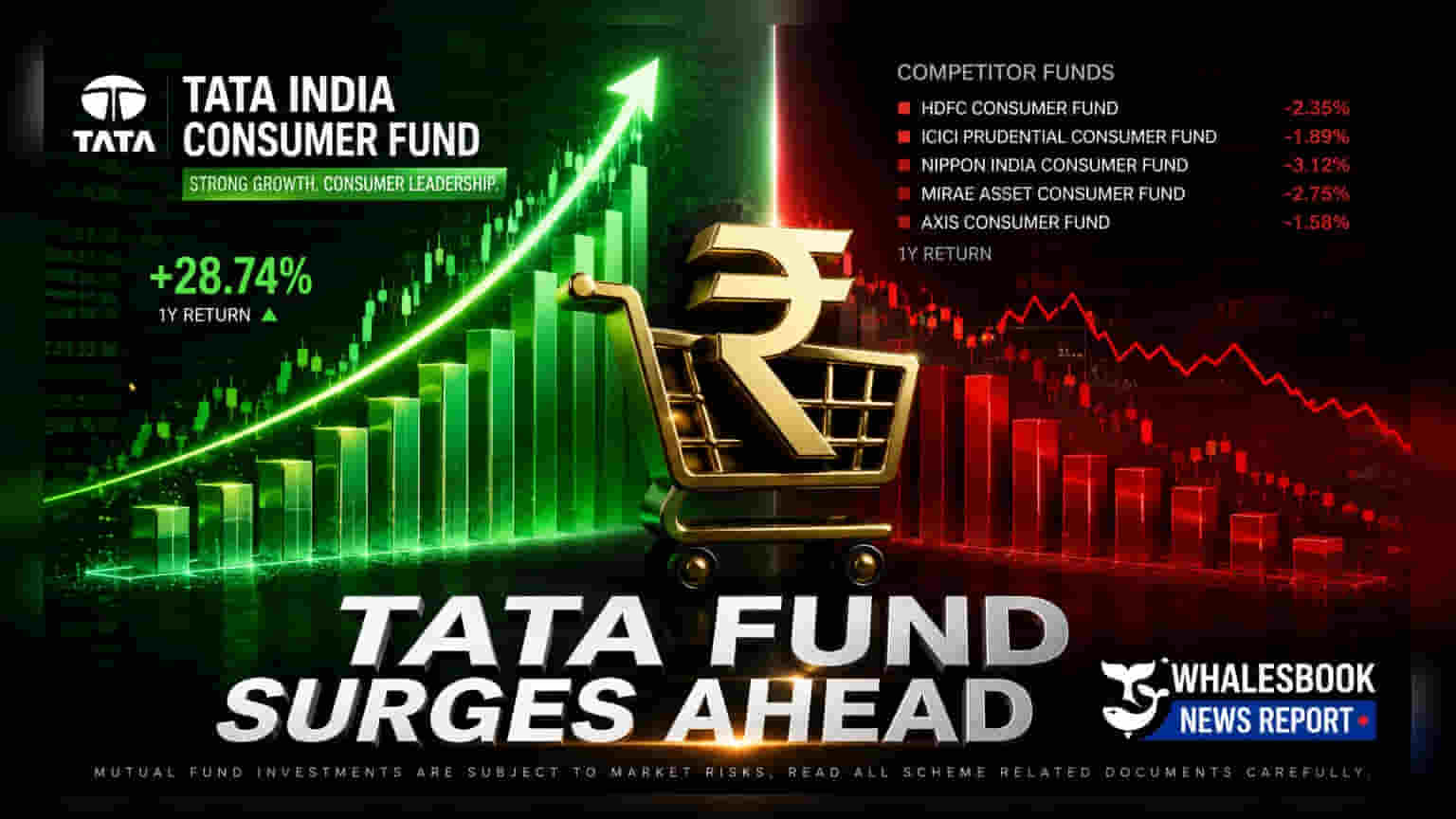

கடந்த ஆறு மாதங்களில், நுகர்வோர் துறையில் (Consumption Sector) உள்ள மற்ற ஃபண்டுகளை விட டாடா இந்தியா கன்ஸ்யூமர் ஃபண்ட் (Tata India Consumer Fund) சிறப்பான ஒரு **3.6%** வருமானத்தை பதிவு செய்து முதலிடத்தைப் பிடித்துள்ளது. ஆனால், இந்த ஃபண்டுகள் சில சமயங்களில் அதிக ஏற்ற இறக்கத்துடன் இருக்கும் என்பதை நினைவில் கொள்ள வேண்டும்.

என்ன நடந்தது?

கடந்த ஆறு மாதங்களில், நுகர்வோர் துறையில் (Consumption Sector) முதலீடு செய்யும் பரஸ்பர நிதிகளில் (Mutual Funds), டாடா இந்தியா கன்ஸ்யூமர் ஃபண்ட் (Tata India Consumer Fund) 3.6% வருமானத்துடன் சிறப்பான செயல் திறனை வெளிப்படுத்தியுள்ளது. இது ஜூலை 2, 2026 வரையிலான நிலவரப்படி, குறைந்தது ₹1,500 கோடி சொத்துக்களை நிர்வகிக்கும் (AUM) ஃபண்டுகளின் அடிப்படையில் கணக்கிடப்பட்டுள்ளது. இதற்கு மாறாக, இதே துறையில் உள்ள மற்ற முக்கிய ஃபண்டுகளான மிரே அசெட் கிரேட் கன்ஸ்யூமர் ஃபண்ட் (Mirae Asset Great Consumer Fund) மற்றும் ஐசிஐசிஐ புரூடென்ஷியல் பாரத் கன்ஸ்யூம்ஷன் ஃபண்ட் (ICICI Prudential Bharat Consumption Fund) ஆகியவை இதே காலகட்டத்தில் முறையே -2.1% மற்றும் -2.2% என்ற எதிர்மறை வருமானத்தைப் பதிவு செய்துள்ளன.

ஏன் வருமானத்தில் வேறுபாடு?

துறை சார்ந்த பரஸ்பர நிதிகள் (Sectoral Mutual Funds), பன்முகப்படுத்தப்பட்ட பங்கு நிதிகளிலிருந்து (Diversified Equity Funds) வேறுபட்டவை. ஏனெனில், இவை ஒரு குறிப்பிட்ட தொழில்துறையில் - இந்த விஷயத்தில், நுகர்வோர் தேவைகளுடன் தொடர்புடைய நிறுவனங்களில் - பெருமளவில் முதலீடு செய்கின்றன. இதனால், அவற்றின் வருமானம் அந்த குறிப்பிட்ட துறையின் செயல்திறனுடன் நெருக்கமாகப் பிணைக்கப்பட்டுள்ளது. பரந்த நுகர்வோர் துறை பின்னடைவை சந்திக்கும்போது, அல்லது அந்தத் துறைக்குள் உள்ள குறிப்பிட்ட நிறுவனங்கள் சிரமப்படும்போது, ஒட்டுமொத்த ஃபண்டின் செயல்திறனும் குறையக்கூடும். டாடா இந்தியா கன்ஸ்யூமர் ஃபண்டிற்கும் அதன் போட்டியாளர்களுக்கும் இடையிலான இந்த வித்தியாசம், பங்கு தேர்வு, போர்ட்ஃபோலியோவில் உள்ள நிறுவனங்களின் முக்கியத்துவம் அல்லது நிதி மேலாளர்களின் முதலீட்டு நேரம் ஆகியவற்றில் உள்ள வேறுபாடுகளைக் குறிக்கலாம்.

நீண்ட கால செயல்திறன் பார்வை

ஆறு மாத புள்ளிவிவரங்களுக்கு அப்பால், டாடா இந்தியா கன்ஸ்யூமர் ஃபண்ட் அதன் பெஞ்ச்மார்க் குறியீட்டுடன் (Benchmark Index) ஒப்பிடும்போது சீரான செயல்திறனைக் காட்டியுள்ளது. ஒரு வருட காலத்தில், பெஞ்ச்மார்க் -4.0% என்ற எதிர்மறை வருமானத்தைப் பதிவு செய்தபோது, இந்த ஃபண்ட் அதன் பெஞ்ச்மார்க்கை விட 9.5% அதிகமாக வருமானத்தை வழங்கியுள்ளது. இதேபோல், மூன்று வருட கால அளவில், பெஞ்ச்மார்க் 9.2% வருமானத்தைப் பதிவு செய்த நிலையில், இந்த ஃபண்ட் அதன் பெஞ்ச்மார்க்கை விட 5.8% அதிகமாக செயல்பட்டுள்ளது. இந்த எண்கள், அதன் குறிப்பிட்ட சந்தைப் பிரிவை வழிநடத்துவதில் ஃபண்டின் வரலாற்றுத் திறனைக் காட்டினாலும், அவை எதிர்கால வெற்றியைக் குறிக்காது.

கால அளவின் முக்கியத்துவம்

டாடா இந்தியா கன்ஸ்யூமர் ஃபண்ட் ஆறு மாத பிரிவில் முன்னணியில் இருந்தாலும், சந்தை தலைமைத்துவம் பெரும்பாலும் நிலையற்றதாக இருக்கும். உதாரணமாக, ஒரு மாத காலத்தில் நிப்பான் இந்தியா கன்ஸ்யூமர் ஃபண்ட் (Nippon India Consumption Fund) 7.1% வருமானத்தைப் பெற்றதாக தரவுகள் காட்டுகின்றன. இது, அளவிடப்படும் குறிப்பிட்ட கால அளவைப் பொறுத்து, செயல்திறன் தரவரிசைகள் வியத்தகு முறையில் மாறக்கூடும் என்பதைக் காட்டுகிறது. சந்தை நிலைமைகள் வேகமாக மாறக்கூடும் மற்றும் துறை சார்ந்த போக்குகள் பெரும்பாலும் வளர்ச்சி மற்றும் திருத்த சுழற்சிகளுக்கு உட்படுவதால், குறுகிய கால ஆதாயங்களில் கவனம் செலுத்துவதில் முதலீட்டாளர்கள் எச்சரிக்கையாக இருக்க வேண்டும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

இவை போன்ற துறை சார்ந்த நிதிகளில் முதலீடு செய்ய விரும்புவோர், ஃபண்டின் போர்ட்ஃபோலியோ கலவையில் (Portfolio Composition) கவனம் செலுத்த வேண்டும். ஏனெனில் இது குறிப்பிட்ட நுகர்வோர் பங்குகளுக்கு (Consumer Stocks) அதன் உணர்திறனை தீர்மானிக்கிறது. ஃபண்டின் முக்கிய பங்குதாரர்கள் (Top Company Holdings), முதலீட்டு உத்தியின் நிலைத்தன்மை மற்றும் நீண்ட கால நிகர வருமானத்தைப் பாதிக்கக்கூடிய செலவு விகிதம் (Expense Ratio) ஆகியவை கண்காணிக்க வேண்டிய முக்கிய அம்சங்களாகும். ஒட்டுமொத்த நுகர்வோர் துறை அழுத்தத்தில் இருக்கும்போது ஃபண்ட் எவ்வாறு செயல்படுகிறது என்பதையும், வளர்ச்சி கட்டத்தில் இருக்கும்போது எவ்வாறு செயல்படுகிறது என்பதையும் கவனிப்பது முக்கியம். ஏனெனில் இது வீழ்ச்சியின் போது மூலதனத்தைப் பாதுகாக்கும் மேலாளரின் திறனை வெளிப்படுத்தும்.