SBI CRISIL IBX Gilt Index - June 2036 ஃபண்ட், பெரிய கடன் சார்ந்த இன்டெக்ஸ் மியூச்சுவல் ஃபண்டுகளில் சிறப்பான செயல்பட்டு, கடந்த 6 மாதங்களில் **3.1%** வருமானத்தை அளித்துள்ளது. இது மற்ற ஃபண்டுகளை விட சிறப்பாக இருந்தாலும், குறுகிய கால லாபத்தை மட்டும் பார்க்காமல், நீண்ட கால செயல்திறனையும் கவனிக்க வேண்டும்.

என்ன நடந்தது?

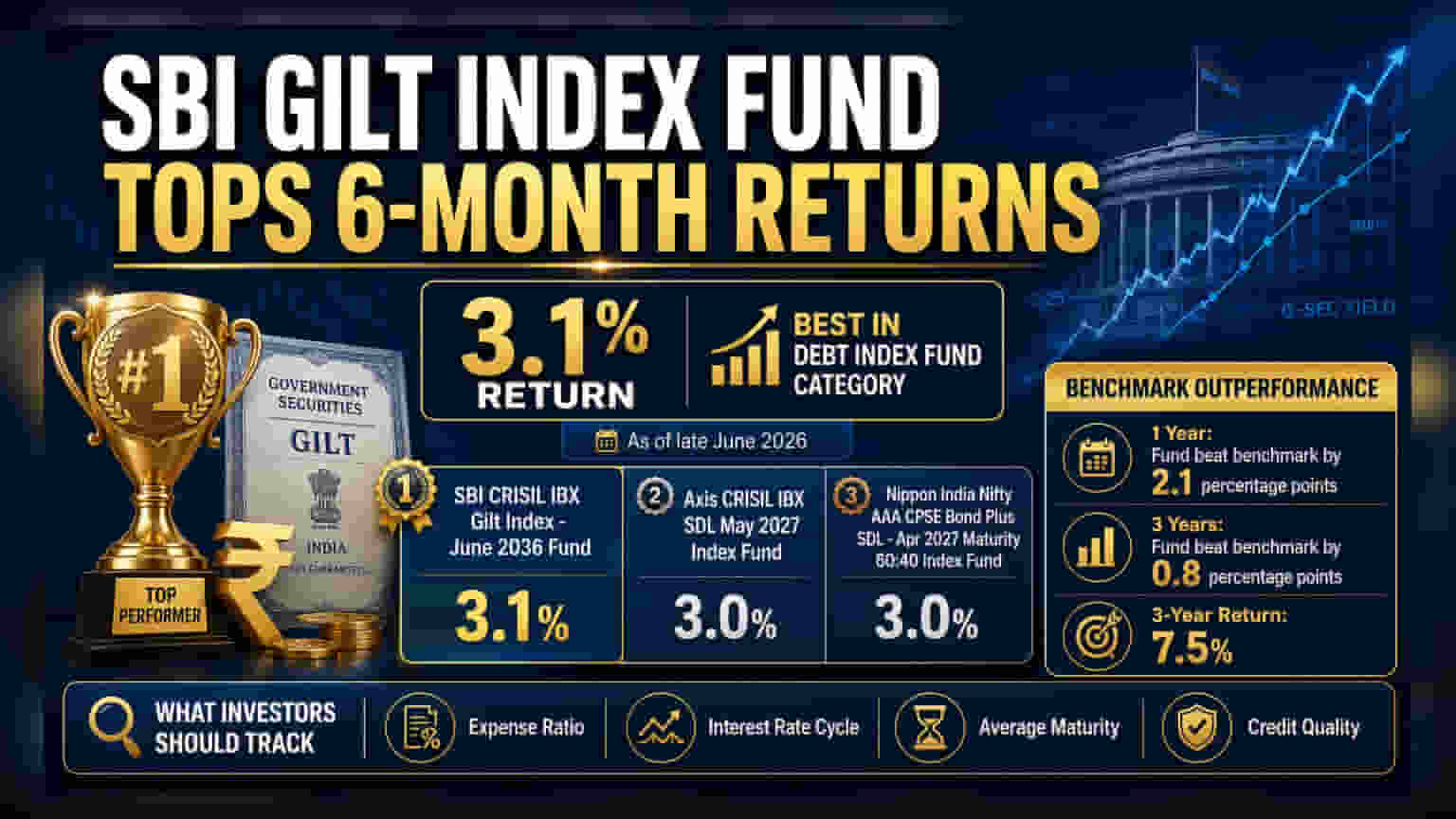

சமீபத்திய தரவுகளின்படி, SBI CRISIL IBX Gilt Index - June 2036 ஃபண்ட், கடன் சார்ந்த இன்டெக்ஸ் மியூச்சுவல் ஃபண்டுகளில் கடந்த ஆறு மாதங்களில் அதிகபட்ச வருமானத்தை பதிவு செய்துள்ளது. இந்த காலகட்டத்தில் ஃபண்ட் 3.1% வருமானத்தை ஈட்டியுள்ளது. ₹1,500 கோடிக்கு மேல் சொத்துக்களை (AUM) கொண்ட இன்டெக்ஸ் ஃபண்டுகளை மட்டும் கருத்தில் கொள்ளும்போது, இந்த ஃபண்ட் அதன் பிரிவில் சிறப்பாக செயல்பட்டுள்ளது.

போட்டியாளர்களுடன் ஒப்பீடு

இதே ஆறு மாத காலத்தில், Axis CRISIL IBX SDL May 2027 Index Fund மற்றும் Nippon India Nifty AAA CPSE Bond Plus SDL - Apr 2027 Maturity 60:40 Index Fund ஆகியவை 3.0% வருமானத்தை பதிவு செய்துள்ளன. SBI ஃபண்ட் முதலிடம் பிடித்தாலும், முதல் இடங்களுக்கு இடையே சிறிய வித்தியாசமே உள்ளது.

பெஞ்ச்மார்க் உடன் செயல்திறன்

போட்டியாளர்களைத் தவிர, அதன் பெஞ்ச்மார்க் இன்டெக்ஸுடனும் இந்த ஃபண்ட் சிறப்பாக செயல்பட்டுள்ளது. கடந்த ஒரு வருடத்தில், பெஞ்ச்மார்க் 2.3% வருமானம் தந்த நிலையில், இந்த ஃபண்ட் 2.1% அதிகமாக, அதாவது 4.4% வருமானத்தை அளித்துள்ளது. கடந்த மூன்று ஆண்டுகளில், பெஞ்ச்மார்க் 6.7% வருமானம் தந்தபோது, இந்த ஃபண்ட் 0.8% அதிகமாக 7.5% வருமானத்தை வழங்கியுள்ளது.

நீண்ட கால சாதனை

ஆறு மாத வருமானம் சமீபத்திய செயல்திறனை எடுத்துக்காட்டினாலும், முதலீட்டாளர்கள் நீண்ட கால செயல்திறனையே பெரும்பாலும் கவனிக்கிறார்கள். கடந்த மூன்று ஆண்டுகளில், SBI CRISIL IBX Gilt Index - June 2036 Fund 7.5% வருமானத்தை வழங்கியுள்ளது. கால அளவைப் பொறுத்து முன்னிலை மாறக்கூடும். உதாரணமாக, Kotak Nifty SDL Apr 2032 Top 12 Equal Weight Index Fund ஒரு மாத காலத்தில் 2.4% வருமானத்துடன் முன்னணியில் இருந்தது. குறுகிய கால முன்னிலை எப்போதும் நீடிக்காது என்பதையே இது காட்டுகிறது.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

கடன் இன்டெக்ஸ் ஃபண்டுகளை மதிப்பிடும்போது, முதலீட்டாளர்கள் சமீபத்திய வருமானங்களைத் தாண்டி பல காரணிகளைக் கவனிக்க வேண்டும். முதலாவதாக, ஃபண்டின் செலவு விகிதத்தை (Expense Ratio) சரிபார்க்க வேண்டும், இது நிகர வருமானத்தை நேரடியாக பாதிக்கிறது. இரண்டாவதாக, இந்த ஃபண்டுகள் குறிப்பிட்ட அரசு அல்லது கார்ப்பரேட் பத்திரங்களைக் கண்காணிப்பதால், வட்டி விகித சுழற்சியைப் புரிந்துகொள்வது முக்கியம். வட்டி விகிதங்கள் உயரும்போது பத்திரங்களின் விலைகள் பொதுவாக குறையும், மேலும் நேர்மாறாகவும் நிகழும். இறுதியாக, ஃபண்டின் சராசரி முதிர்வு (Average Maturity) மற்றும் கடன் தரத்தை (Credit Quality) ஆய்வு செய்வது, அடிப்படைப் பத்திரங்களில் உள்ள அபாயத்தைப் புரிந்துகொள்ள உதவும். ஒன்றிரண்டு மாதங்களுக்குப் பதிலாக, ஒன்று, மூன்று மற்றும் ஐந்து ஆண்டுகள் போன்ற பல கால அளவுகளில் வருமானங்களை ஒப்பிடுவது, வெவ்வேறு சந்தை நிலைகளில் ஒரு ஃபண்ட் எவ்வாறு செயல்படுகிறது என்பதற்கான நம்பகமான படத்தை வழங்கும்.