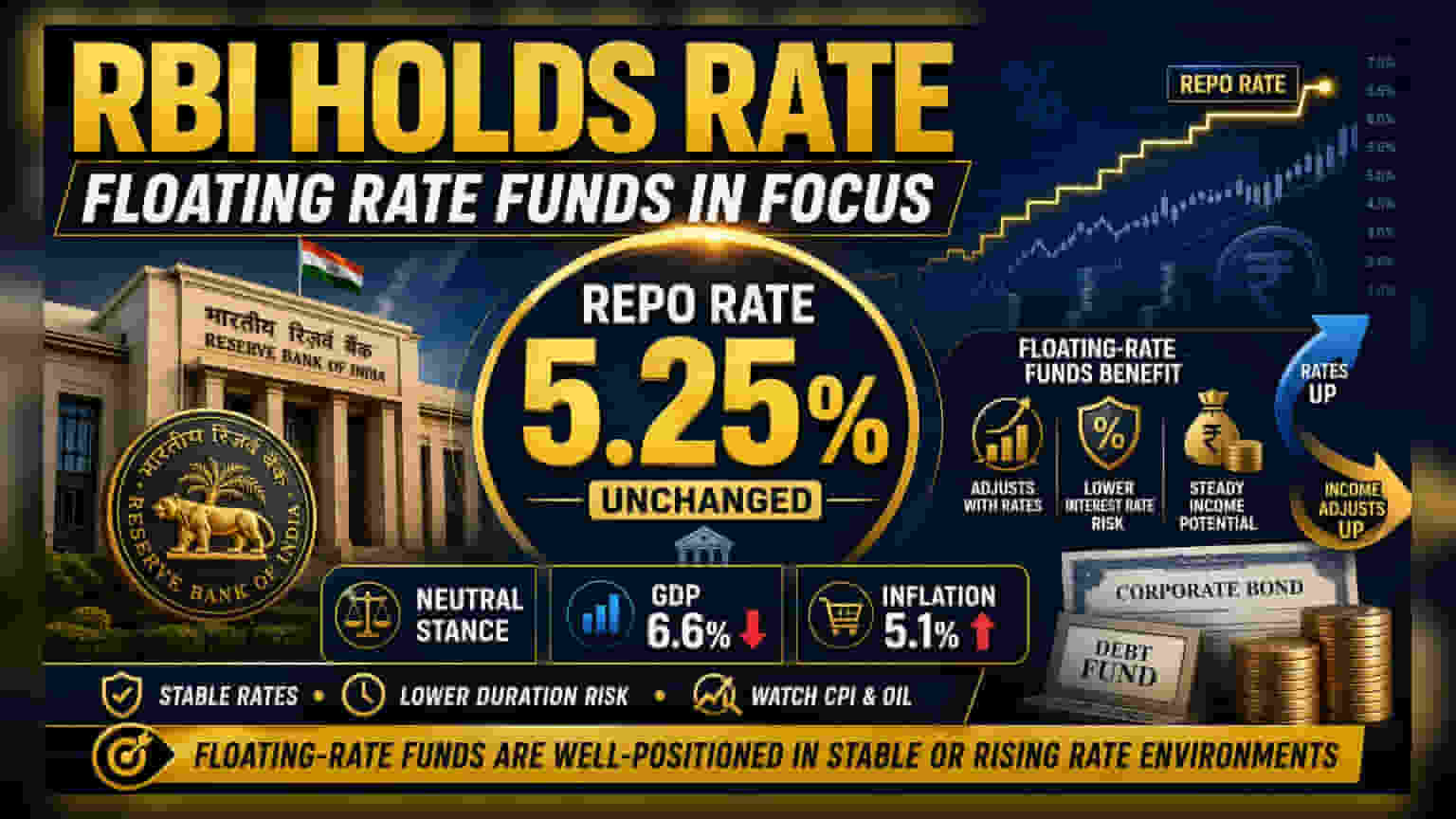

இந்திய ரிசர்வ் வங்கி (RBI) தனது சமீபத்திய பணவியல் கொள்கைக் கூட்டத்தில் ரெப்போ விகிதத்தை **5.25%** ஆக மாற்றாமல் அப்படியே வைத்துள்ளது. மேலும், வளர்ச்சிக்கு ஆதரவாகவும், பணவீக்கத்தைக் கட்டுக்குள் வைத்திருக்கவும் நடுநிலையான கொள்கை நிலைப்பாட்டை (Neutral Stance) எடுத்துள்ளது.

என்ன நடந்தது?

இந்திய ரிசர்வ் வங்கி (RBI) தனது சமீபத்திய பணவியல் கொள்கைக் குழுக் கூட்டத்தில், ரெப்போ விகிதத்தை 5.25% ஆக அப்படியே நீட்டித்துள்ளது. பணவீக்கம் குறித்த கவலைகளுக்கு மத்தியில், பொருளாதார வளர்ச்சியை சமநிலையில் வைத்திருக்க இந்த முடிவு எடுக்கப்பட்டுள்ளது. மேலும், RBI தனது 2026-27 நிதியாண்டுக்கான GDP வளர்ச்சி கணிப்பை 6.6% ஆக குறைத்துள்ளது, அதே நேரத்தில் பணவீக்க கணிப்பை 5.1% ஆக உயர்த்தியுள்ளது.

RBI-யின் நடுநிலையான நிலைப்பாடு

"நடுநிலையான கொள்கை நிலைப்பாடு" என்பது, வட்டி விகிதங்களைக் குறைத்து வளர்ச்சியை ஊக்குவிக்கவோ அல்லது பணவீக்கத்தைக் கட்டுப்படுத்த வட்டி விகிதங்களை உயர்த்தவோ ரிசர்வ் வங்கி தீவிரமாக முயற்சிக்கவில்லை என்பதாகும். இதன் மூலம், RBI எதிர்கால பொருளாதாரத் தரவுகளை உன்னிப்பாகக் கண்காணித்து, அதன் பிறகு வட்டி விகிதங்கள் குறித்து அடுத்தகட்ட நடவடிக்கையை எடுக்கும் என்பதை இது குறிக்கிறது. முதலீட்டாளர்களுக்கு, வட்டி விகிதக் குறைப்புகளின் காலம் தற்போதைக்கு முடிவுக்கு வந்திருக்கலாம் என்பதை இது உணர்த்துகிறது.

ஃப்ளோட்டிங் ரேட் ஃபண்டுகளின் முக்கியத்துவம்

வட்டி விகிதங்கள் நிலையாக இருக்கும் அல்லது உயரும் சூழலில், பல முதலீட்டாளர்கள் ஃப்ளோட்டிங் ரேட் மியூச்சுவல் ஃபண்டுகளை (Floating Rate Mutual Funds) நாடுகின்றனர். பாரம்பரிய ஃபிக்சட்-இன்கம் ஃபண்டுகளில் இருந்து வேறுபட்டு, இந்த ஃபண்டுகள் அவ்வப்போது வட்டி விகிதம் மாறும் கடன் பத்திரங்களில் முதலீடு செய்கின்றன. சந்தை வட்டி விகிதங்கள் உயரும்போது, இந்த ஃப்ளோட்டிங் ரேட் பத்திரங்களின் கூப்பன் (வட்டி) விகிதமும் அதிகரிக்கும். இதனால், தங்கள் முதலீடுகளை விற்காமலேயே ஃபண்டுகள் அதிக வருமானம் ஈட்ட முடியும்.

மேலும், இந்த ஃபண்டுகள் குறைந்த கால அவகாச அபாயத்தைக் (Duration Risk) கொண்டிருப்பதால், வட்டி விகித ஏற்ற இறக்கங்களின்போது நீண்ட காலப் பத்திர ஃபண்டுகள் எதிர்கொள்ளும் திடீர் விலை வீழ்ச்சிகளுக்கு இவை அவ்வளவாக உட்படாது.

சில முக்கிய ஃபண்டுகள்

- ICICI Prudential Floating Interest Fund: சுமார் ₹7,567 கோடி சொத்துக்களை நிர்வகிக்கும் இந்த ஃபண்ட், AAA ரேட்டிங் பெற்ற கடன் பத்திரங்களில் அதிக கவனம் செலுத்துகிறது.

- Kotak Floater Rate Fund: ₹3,128 கோடி சொத்துக்களுடன், இதுவும் வட்டி விகித உணர்திறன் குறைவாக உள்ள உயர்தர கடன் பத்திரங்களுக்கு முன்னுரிமை அளிக்கிறது.

- Aditya Birla Sun Life Floating Rate Fund: ₹13,455 கோடி சொத்துக்களைக் கொண்ட இந்த ஃபண்ட், குறுகிய மற்றும் நடுத்தர கால கார்ப்பரேட் கடன் உத்திகளைப் பயன்படுத்தி ரிஸ்க்கை நிர்வகிக்கிறது.

கவனிக்க வேண்டிய அபாயங்கள்

ஃப்ளோட்டிங் ரேட் ஃபண்டுகள் நிலையான அல்லது உயரும் வட்டி விகித சுழற்சிகளில் நன்மைகளை அளித்தாலும், அவை ஆபத்து இல்லாதவை அல்ல. எதிர்காலத்தில் ரிசர்வ் வங்கி வட்டி விகிதங்களைக் குறைக்க முடிவு செய்தால், இந்த ஃப்ளோட்டிங் ரேட் பத்திரங்களின் வருமானம் குறையக்கூடும். இதனால், மற்ற கடன் வகைகளுடன் ஒப்பிடும்போது முதலீட்டாளர்களுக்கு கிடைக்கும் வருமானம் குறைய வாய்ப்புள்ளது.

மேலும், முதலீட்டாளர்கள் அடிப்படையான சொத்துக்களின் கடன் தரத்தில் (Credit Quality) அதிக கவனம் செலுத்த வேண்டும். பல முக்கிய ஃபண்டுகள் AAA-rated பத்திரங்களில் முதலீடு செய்தாலும், கடன் வழங்கும் நிறுவனங்கள் திருப்பிச் செலுத்துவதில் சிரமங்களை எதிர்கொள்ளும் உள்ளார்ந்த ஆபத்து உள்ளது.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

கடன் சந்தை முதலீட்டாளர்கள், RBI-யின் எதிர்கால முடிவுகளைப் பாதிக்கக்கூடிய நுகர்வோர் விலைக் குறியீடு (CPI) பணவீக்கத் தரவுகள் மற்றும் உலகளாவிய எண்ணெய் விலை போக்குகளை உன்னிப்பாகக் கண்காணிக்க வேண்டும். மேலும், மியூச்சுவல் ஃபண்ட் நிறுவனங்களின் நிர்வாகத்திடம் இருந்து போர்ட்ஃபோலியோ கால அளவு அல்லது கடன் உத்திகளில் ஏதேனும் மாற்றங்கள் குறித்து வரும் கருத்துக்களையும் கவனிக்க வேண்டும்.