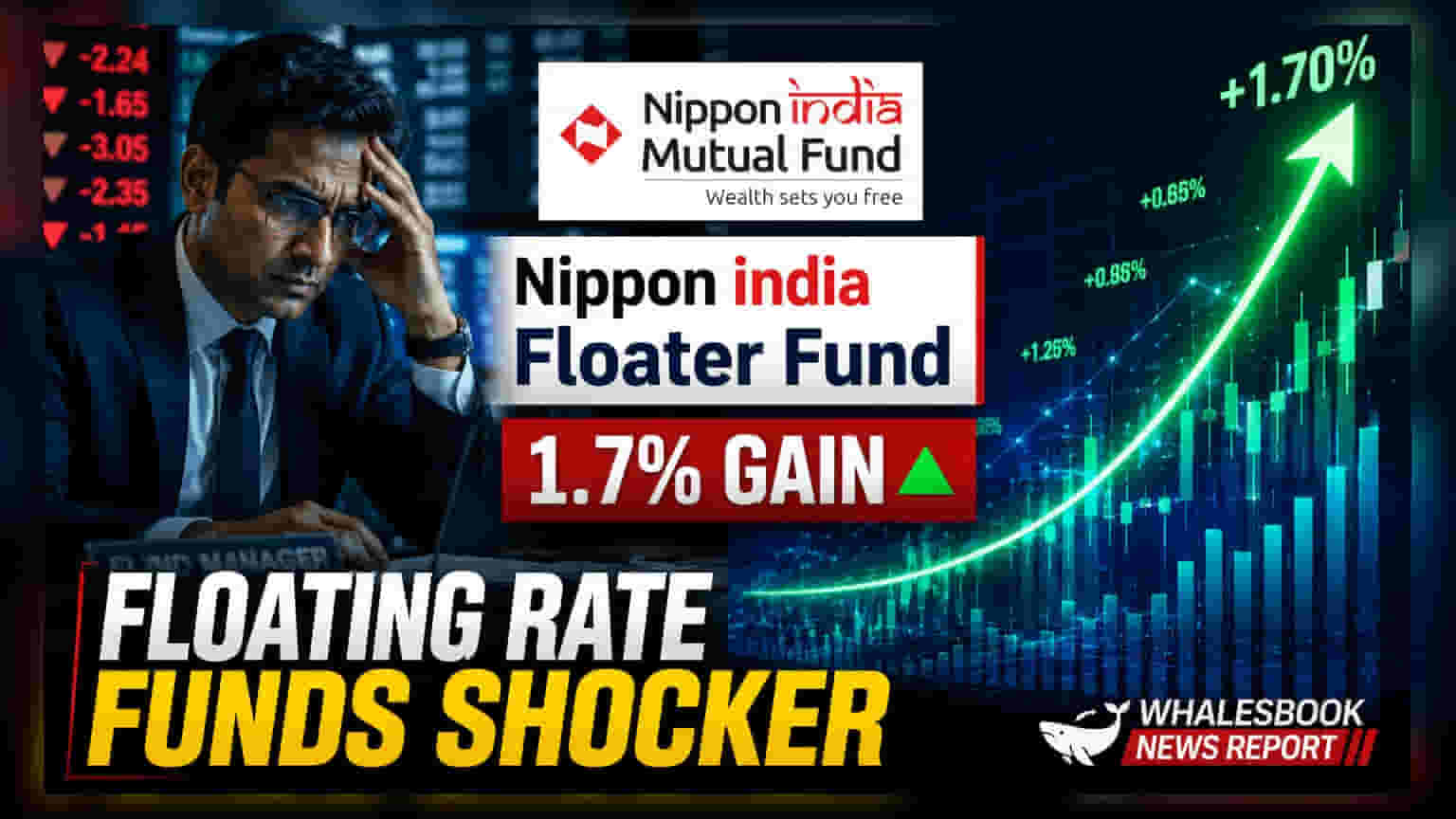

கடந்த ஒரு மாதத்தில் Nippon India Floater Fund **1.7%** லாபம் ஈட்டி, Kotak மற்றும் HDFC போன்ற மற்ற ஃபண்டுகளை விட சிறப்பாக செயல்பட்டுள்ளது. ஆனால், அதே நேரத்தில் பெஞ்ச்மார்க்கை விட இதன் செயல்பாடு சற்று குறைவாக இருந்துள்ளது.

என்ன நடந்தது?

சமீபத்திய தரவுகளின்படி, Nippon India Floater Fund கடந்த ஒரு மாதத்தில் 1.7% வருமானத்தை பதிவு செய்துள்ளது. இது ₹1,500 கோடிக்கும் மேல் சொத்துக்களை நிர்வகிக்கும் ஃப்ளோட்டிங்-ரேட் மியூச்சுவல் ஃபண்ட் பிரிவில் முதலிடம் பிடித்துள்ளது. இதே காலகட்டத்தில், Kotak Floating Rate Fund 1.7% மற்றும் HDFC Floating Rate Debt Fund 1.6% வருமானத்தை ஈட்டியுள்ளன.

பெஞ்ச்மார்க் செயல்திறன் ஏன் முக்கியம்?

மாதாந்திர செயல்திறனில் Nippon India Floater Fund முதலிடத்தில் இருந்தாலும், முதலீட்டாளர்கள் பெஞ்ச்மார்க் செயல்திறனையும் கவனிக்க வேண்டும். கடந்த ஒரு மாதத்தில், Nippon India Floater Fund அதன் பெஞ்ச்மார்க் குறியீட்டை விட 0.8% குறைவாக 2.5% வருமானத்தை அளித்துள்ளது. இருப்பினும், ஒரு வருட காலக்கட்டத்தில் பார்க்கும்போது, இந்த ஃபண்ட் அதன் பெஞ்ச்மார்க்கை விட 3.4% அதிகமாக 2.4% வருமானத்தை பதிவு செய்துள்ளது.

ஃப்ளோட்டிங்-ரேட் ஃபண்டுகள் பற்றி

ஃப்ளோட்டிங்-ரேட் ஃபண்டுகள், மாறும் வட்டி விகிதங்களைக் கொண்ட கடன் பத்திரங்களில் முதலீடு செய்கின்றன. சந்தை நிலவரங்களுக்கு ஏற்ப இந்த வட்டி விகிதங்கள் அவ்வப்போது மாறும். இதனால், வட்டி விகித அபாயத்தை நிர்வகிக்க முதலீட்டாளர்கள் இந்த ஃபண்டுகளைப் பயன்படுத்துகின்றனர். வட்டி விகிதங்கள் உயரும்போது, இந்தப் பத்திரங்களின் வருமானம் அதிகரிக்கக்கூடும், இது ஃபண்டின் செயல்திறனுக்கு உதவும்.

கால அளவின் முக்கியத்துவம்

ஃபண்டுகளின் செயல்திறனை ஒப்பிடும்போது, பல கால அளவுகளைக் கருத்தில் கொள்வது அவசியம். குறுகிய கால வெற்றியாளர்கள் நீண்ட காலப் போக்கில் மாறக்கூடும். உதாரணமாக, Nippon ஃபண்ட் ஒரு மாதத்தில் முன்னணியில் இருந்தாலும், நீண்ட காலக்கட்டத்தில் மற்ற ஃபண்டுகள் சிறப்பாக செயல்படுகின்றன. HDFC Floating Rate Debt Fund, ஆறு மாதங்களில் 3.3% மற்றும் மூன்று ஆண்டுகளில் 7.8% வருமானத்துடன் முன்னிலை வகிக்கிறது. அதே நேரத்தில், ICICI Pru Floating Interest Fund ஒரு வருடத்தில் 6.5% லாபத்துடன் முதலிடத்தில் உள்ளது.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

இந்த ஃபண்டுகளை ஆய்வு செய்யும்போது, ஃபண்டின் செலவு விகிதம் (Expense Ratio) மற்றும் கடன் பத்திரங்களின் தரத்தை முதலீட்டாளர்கள் கண்காணிக்கலாம். இவை நிகர வருமானத்தைப் பாதிக்கும். மேலும், 1, 3, மற்றும் 5 ஆண்டு காலக்கட்டங்களில் பெஞ்ச்மார்க்குகளுடன் ஒப்பிடும்போது ஃபண்டின் நிலையான வருமானத்தைக் கண்காணிப்பது, மாதாந்திர ஏற்ற இறக்கங்களை மட்டும் பார்ப்பதை விட தெளிவான படத்தை அளிக்கும்.