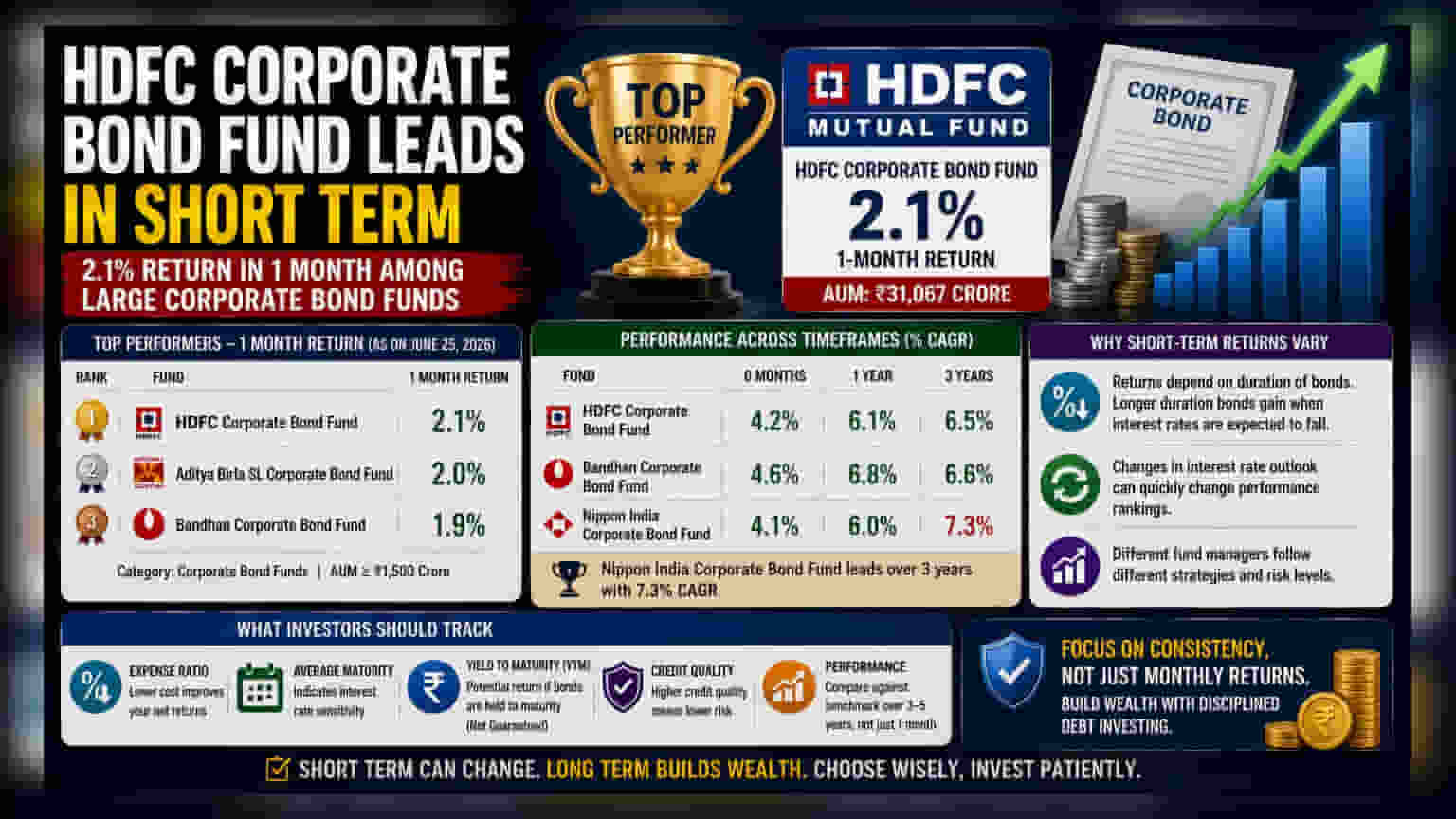

HDFC கார்ப்பரேட் பாண்ட் ஃபண்ட், கடந்த ஒரு மாதத்தில் அதன் போட்டியாளர்களை விட சிறப்பாக செயல்பட்டு **2.1%** லாபத்தை பதிவு செய்துள்ளது. ₹31,067 கோடி சொத்துக்களுடன், இது இந்த பிரிவில் உள்ள மிகப்பெரிய ஃபண்டுகளில் ஒன்றாகும். குறுகிய கால செயல்திறன் நீண்ட காலப் போக்கிலிருந்து வேறுபடலாம் என்பதை முதலீட்டாளர்கள் கவனத்தில் கொள்ள வேண்டும்.

என்ன நடந்தது?

HDFC கார்ப்பரேட் பாண்ட் ஃபண்ட், கடந்த ஒரு மாதத்தில் 2.1% வருமானத்துடன், பெரிய கார்ப்பரேட் பாண்ட் மியூச்சுவல் ஃபண்டுகளுக்கு இடையே சிறந்த செயல்திறனை வெளிப்படுத்தியுள்ளது. இந்த ஃபண்ட் ₹31,067 கோடி சொத்துக்களை நிர்வகிக்கிறது, மேலும் இது அதன் பிரிவில் உள்ள மிகப்பெரிய ஃபண்டுகளில் ஒன்றாகும். குறிப்பாக ₹1,500 கோடிக்கு மேல் நிர்வகிக்கும் ஃபண்டுகளில் இது முன்னணியில் உள்ளது.

ஒப்பீட்டளவில், இதே ஒரு மாத காலத்தில், ஆதித்யா பிர்லா எஸ்எல் கார்ப்பரேட் பாண்ட் ஃபண்ட் மற்றும் பந்தன் கார்ப்பரேட் பாண்ட் ஃபண்ட் போன்ற பிற முக்கிய ஃபண்டுகள் முறையே 2.0% மற்றும் 1.9% வருமானத்தை வழங்கின. HDFC ஃபண்ட் குறுகிய காலத்தில் சிறப்பாக செயல்பட்டாலும், பகுப்பாய்வு செய்யப்படும் கால அளவைப் பொறுத்து இந்த தரவரிசைகள் மாறக்கூடும் என்பதை முதலீட்டாளர்கள் புரிந்துகொள்வது முக்கியம்.

குறுகிய கால வருமானம் ஏன் வேறுபடுகிறது?

கார்ப்பரேட் பாண்ட் ஃபண்டுகள் முக்கியமாக நிறுவனங்களால் வெளியிடப்படும் உயர்தர கடன் பத்திரங்களில் முதலீடு செய்கின்றன. இவற்றின் வருமானம், அவை வைத்திருக்கும் பத்திரங்களின் 'கால அளவு' (Duration) மூலம் பெரிதும் பாதிக்கப்படுகிறது. எளிமையாகச் சொன்னால், ஒரு ஃபண்ட் மேலாளர் நீண்ட கால முதிர்வுள்ள பத்திரங்களை வைத்திருந்தால், வட்டி விகித மாற்றங்களுக்கு ஃபண்டின் மதிப்பு அதிக உணர்திறன் கொண்டதாக இருக்கும்.

சந்தையில் வட்டி விகிதங்கள் குறையும் என்று எதிர்பார்க்கப்பட்டால், நீண்ட கால அளவுடைய பத்திரங்களை வைத்திருக்கும் ஃபண்டுகளின் விலை உயரக்கூடும், இது குறுகிய கால வருமானத்தை அதிகரிக்கும். இதற்கு நேர்மாறாக, வட்டி விகித எதிர்பார்ப்புகள் மாறினால், ஃபண்டுகளுக்கு இடையிலான செயல்திறன் தரவரிசைகள் விரைவாக மாறக்கூடும். ஒரு மாதத்தில் முன்னிலை வகிக்கும் ஃபண்ட், ஒன்று அல்லது மூன்று ஆண்டுகளில் முன்னிலை வகிக்கும் ஃபண்டாக இருக்காது என்பதற்கு இதுவே காரணம்.

நீண்ட கால செயல்திறன் பார்வை

நீண்ட கால கால அளவைப் பார்க்கும்போது, கடன் மியூச்சுவல் ஃபண்ட் பிரிவில் செயல்திறன் முன்னணியில் உள்ளவை அடிக்கடி மாறுகின்றன. உதாரணமாக, HDFC கார்ப்பரேட் பாண்ட் ஃபண்ட் ஒரு மாதத்தில் வலுவான வளர்ச்சியை வெளிப்படுத்தியிருந்தாலும், நீண்ட கால தரவுகள் வேறு கதையைச் சொல்கின்றன. பந்தன் கார்ப்பரேட் பாண்ட் ஃபண்ட், இந்த பிரிவில் உள்ள மற்ற ஃபண்டுகளை விட ஆறு மாதங்கள் மற்றும் ஒரு வருட காலத்தில் அதிக வருமானத்தைக் காட்டியுள்ளது.

மேலும், மூன்று வருட கால அளவைப் பார்க்கும்போது, நிப்பான் இந்தியா கார்ப்பரேட் பாண்ட் ஃபண்ட் 7.3% கூட்டு வருடாந்திர வளர்ச்சி விகிதத்துடன் வலுவான செயல்திறனை வெளிப்படுத்தியுள்ளது. இந்த வேறுபாடு, பாண்ட் ஃபண்ட் முதலீட்டாளர்களுக்கான ஒரு அடிப்படை விதியை எடுத்துக்காட்டுகிறது: குறுகிய கால செயல்திறன் ஏற்றங்கள் நீண்ட கால வெற்றியை உறுதி செய்யாது. வெவ்வேறு மேலாளர்கள் வெவ்வேறு உத்திகளைப் பின்பற்றுகிறார்கள் - சிலர் அதிக ஆபத்துடன் கூடிய உயர்தர கிரெடிட்டை விரும்பலாம், மற்றவர்கள் அதிக வருமானத்தைப் பெற அதிக கால அளவு ரிஸ்க் எடுக்கலாம்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

ஒரு கார்ப்பரேட் பாண்ட் ஃபண்டை மதிப்பிடும்போது, முதலீட்டாளர்கள் மாத வருமானப் படங்களுக்கு அப்பால் பார்க்கக்கூடும். முக்கியமாக கண்காணிக்க வேண்டியவை ஃபண்டின் செலவு விகிதம் (expense ratio), இது நிகர வருமானத்தை நேரடியாக பாதிக்கிறது, மற்றும் போர்ட்ஃபோலியோவின் சராசரி முதிர்வு (average maturity), இது வட்டி விகித ஆபத்தைக் குறிக்கிறது.

ஃபண்டின் போர்ட்ஃபோலியோவின் 'முதிர்வுக்கான மகசூல்' (Yield to Maturity - YTM) ஐ சரிபார்ப்பதும் பயனுள்ளதாக இருக்கும். இந்தப் புள்ளி, பத்திரங்கள் முதிர்வு அடையும் வரை வைத்திருந்தால் முதலீட்டாளர்கள் சம்பாதிக்கக்கூடிய சாத்தியமான வருமானத்தைப் பற்றிய ஒரு யோசனையைத் தருகிறது, இருப்பினும் இது உத்தரவாதமான புள்ளி அல்ல. இறுதியில், 3-5 வருட காலப்பகுதியில் ஃபண்டின் செயல்திறனை அதன் குறிப்பிட்ட அளவுகோலுடன் ஒப்பிடுவது, பல்வேறு பொருளாதார மற்றும் வட்டி விகித சுழற்சிகளை வழிநடத்தும் ஒரு மேலாளரின் திறனைப் பற்றிய தெளிவான பார்வையை அளிக்கிறது.