இந்திய கடன் மியூச்சுவல் ஃபண்டுகளில் (Debt Mutual Funds) இருந்து மே 2026-ல் மட்டும் சுமார் ₹96,949 கோடி வெளியேறியுள்ளது. இது ஏப்ரல் மாதத்தில் வந்த பெரிய அளவிலான முதலீட்டிற்கு நேர்மாறாக அமைந்துள்ளது. இந்த பெரிய தொகைப் பணப்புழக்கம் சில்லறை முதலீட்டாளர்கள் வெளியேறுவதால் அல்ல, மாறாக நிறுவனங்களின் வரி செலுத்தும் காலங்கள் மற்றும் பணப்புழக்க சுழற்சி காரணமாக ஏற்பட்ட ஒரு தற்காலிக நகர்வு என சந்தை தரவுகள் தெரிவிக்கின்றன.

என்ன நடந்தது?

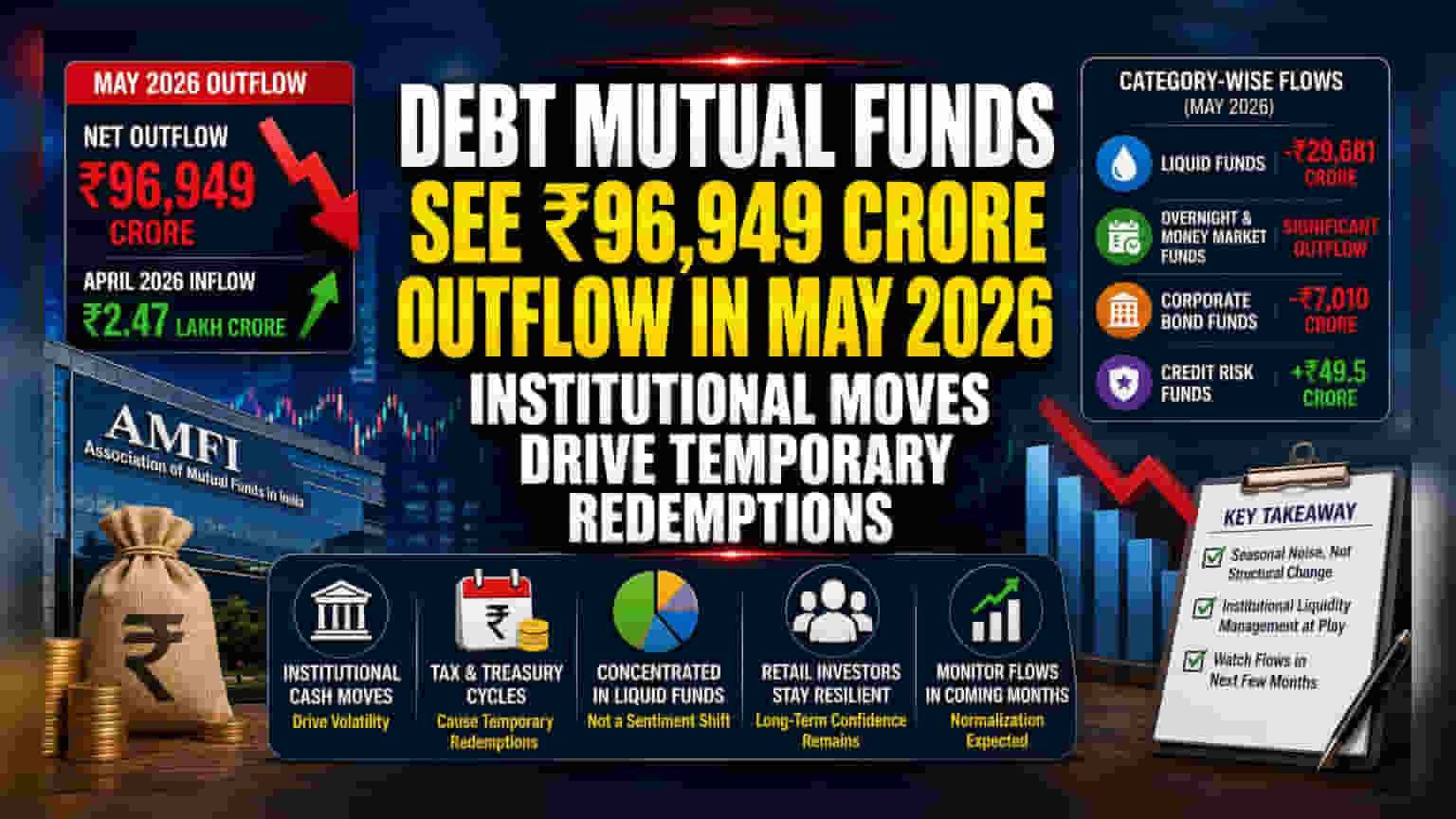

இந்தியாவில் உள்ள கடன் மியூச்சுவல் ஃபண்டுகளில் (Debt Mutual Funds) இருந்து மே 2026 மாதத்தில் நிகர பணப் புழக்கம் (Net Outflow) ₹96,949 கோடியாக பதிவாகியுள்ளது. இது அகில இந்திய மியூச்சுவல் ஃபண்ட்ஸ் சங்கத்தின் (AMFI) தரவுகளின்படி தெரியவந்துள்ளது. கடந்த ஏப்ரல் மாதத்தில் இதே ஃபண்டுகளில் ₹2.47 லட்சம் கோடி முதலீடு வந்த நிலையில், மே மாதத்தில் இந்த பெரிய வெளியேற்றம் ஒரு குறிப்பிடத்தக்க மாற்றமாகப் பார்க்கப்படுகிறது. குறிப்பாக, பணப்புழக்கம் (Liquidity), ஓவர்நைட் (Overnight), மற்றும் மணி மார்க்கெட் ஃபண்ட் (Money Market Fund) பிரிவுகளில் இந்த வெளியேற்றம் அதிகமாகக் காணப்படுகிறது. இந்த ஃபண்ட் வகைகள் நிறுவனங்களின் அன்றாட பணப்புழக்க தேவைகளுக்கு ஏற்ப பயன்படுத்தப்படுபவை.

நிறுவனங்களின் நகர்வு ஏன் முக்கியம்?

சாதாரண முதலீட்டாளர்களுக்கு, மாதத்திற்கு சுமார் ₹1 லட்சம் கோடி வெளியேற்றம் என்பது சற்று கவலையளிக்கும் விஷயமாகத் தோன்றலாம். ஆனால், இங்கு கவனிக்க வேண்டியது என்னவென்றால், கடன் ஃபண்டுகள், குறிப்பாக லிக்விட் மற்றும் மணி மார்க்கெட் ஃபண்டுகள், பங்குச் சந்தை ஃபண்டுகளில் இருந்து வேறுபட்டவை. வங்கிகள், பெரிய கார்ப்பரேட் நிறுவனங்கள் மற்றும் நிதி நிறுவனங்கள் தங்களிடம் உள்ள உபரிப் பணத்தை குறுகிய காலத்திற்கு முதலீடு செய்ய இந்த ஃபண்டுகளைத்தான் அதிகம் பயன்படுத்துகின்றன.

நிறுவனங்களின் கருவூலத் துறைகள் (Treasury Departments) தங்களின் பணப்புழக்க சுழற்சிகள், காலாண்டு வரி செலுத்தும் காலக்கெடு, முன்கூட்டியே செலுத்த வேண்டிய வரிகள் அல்லது நிதி ஆண்டின் முடிவில் பண நிலையைச் சரிசெய்வது போன்ற காரணங்களுக்காக இந்தப் பணத்தை இந்த ஃபண்டுகளுக்குள்ளும் வெளியேயும் நகர்த்துவார்கள். இப்படி பெரிய அளவிலான நிறுவனப் பணம் ஒரே நேரத்தில் நகரும்போது, மாதாந்திர தரவுகளில் பெரிய ஏற்ற இறக்கங்கள் ஏற்படுகின்றன. நிறுவனங்கள் சட்டரீதியான கட்டணங்களைச் செலுத்த அல்லது செயல்பாட்டுச் செலவுகளுக்காக பணத்தை எடுக்கும்போது, அது வெளியேற்ற எண்களில் ஒரு தற்காலிக உயர்வை ஏற்படுத்துகிறது. இது பரந்த முதலீட்டாளர்களின் நீண்ட கால மனநிலையை பிரதிபலிக்காது.

குறிப்பிட்ட ஃபண்ட் பிரிவுகளின் செயல்பாடு

குறுகிய காலப் பத்திரங்களில் முதலீடு செய்யும் லிக்விட் ஃபண்டுகள், மே மாதத்தில் ₹29,681 கோடி வெளியேற்றத்துடன் இந்த தாக்கத்தை அதிகமாக உணர்ந்தன. ஏப்ரல் மாதத்தில் வந்த பெரிய முதலீடுகளுக்கு இது முற்றிலும் நேர்மாறானது. இதேபோல், கார்ப்பரேட் பாண்ட் ஃபண்டுகளும் (Corporate Bond Funds) முந்தைய மாதத்தின் நேர்மறை போக்கிலிருந்து மாறி, ₹7,010 கோடி வெளியேற்றத்தைச் சந்தித்தன. மாறாக, குறைந்த தரமதிப்பீடு கொண்ட பத்திரங்களில் முதலீடு செய்யும் கிரெடிட் ரிஸ்க் ஃபண்டுகள் (Credit Risk Funds), சற்று நீண்ட கால முதலீட்டிற்கு ஏற்றவை என்பதால், அவை ஓரளவிற்கு ஸ்திரத்தன்மையுடன் இருந்தன. ₹49.5 கோடி என்ற சிறிய அளவிலான முதலீட்டை அவை பெற்றன. இது, சற்று நீண்ட கால நோக்குடைய முதலீட்டாளர்கள் தங்கள் நிலைகளில் உறுதியாக இருந்ததைக் காட்டுகிறது. மேலும், இந்த பெரிய அளவிலான வெளியேற்றங்கள் குறுகிய கால நிறுவனப் பணப்புழக்கத்தை மட்டுமே மையமாகக் கொண்டிருந்தன என்ற கருத்தை இது வலுப்படுத்துகிறது.

முதலீட்டாளர்கள் இதை எப்படிப் புரிந்துகொள்வது?

சந்தை ஆய்வாளர்கள் இந்த போக்கை ஒரு கட்டமைப்பு மாற்றமாகப் பார்க்காமல், பருவகால இரைச்சல் (Seasonal Noise) என்று விவரிக்கின்றனர். மாதாந்திர AMFI தரவைப் பார்க்கும்போது, நிறுவனங்களின் பணப்புழக்க சுழற்சிகளால் ஏற்படும் 'இரைச்சலையும்', சில்லறை முதலீட்டாளர்களின் உண்மையான பங்களிப்பையும் பிரித்துப் பார்ப்பது அவசியம். ஒருவேளை, சில்லறை முதலீட்டாளர்கள் நம்பிக்கையை இழந்து வெளியேறியிருந்தால், அது லிக்விட் ஃபண்டுகள் போன்ற குறுகிய கால பணப்புழக்க மேலாண்மை ஃபண்டுகளை விட, நீண்ட கால கில்ட் அல்லது வருமான ஃபண்டுகளில் (Long-duration gilt or income funds) சீராகத் தெரிந்திருக்கும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

வரி மற்றும் கருவூல சுழற்சிகள் முடிந்த பிறகு, அடுத்த மாதங்களில் முதலீடுகள் இயல்பு நிலைக்குத் திரும்புகின்றனவா என்பதை முதலீட்டாளர்கள் கண்காணிக்கலாம். முக்கியமாகக் கவனிக்க வேண்டியது, வெளியேற்றத்தின் மொத்த எண்ணிக்கையை விட, இந்தப் பணப்புழக்க நகர்வுகள் தொடர்ச்சியாக நீடிக்கிறதா என்பதுதான். அடுத்தடுத்த மாதங்களில் நிறுவனப் பணம் மீண்டும் முறைமைக்குள் திரும்பினால், மே மாத வெளியேற்றங்கள் கடன் மியூச்சுவல் ஃபண்டுகளில் இருந்து நிரந்தரமான மாற்றம் அல்ல, மாறாக வழக்கமான கார்ப்பரேட் பண மேலாண்மையின் விளைவு என்பதை உறுதிப்படுத்தும்.