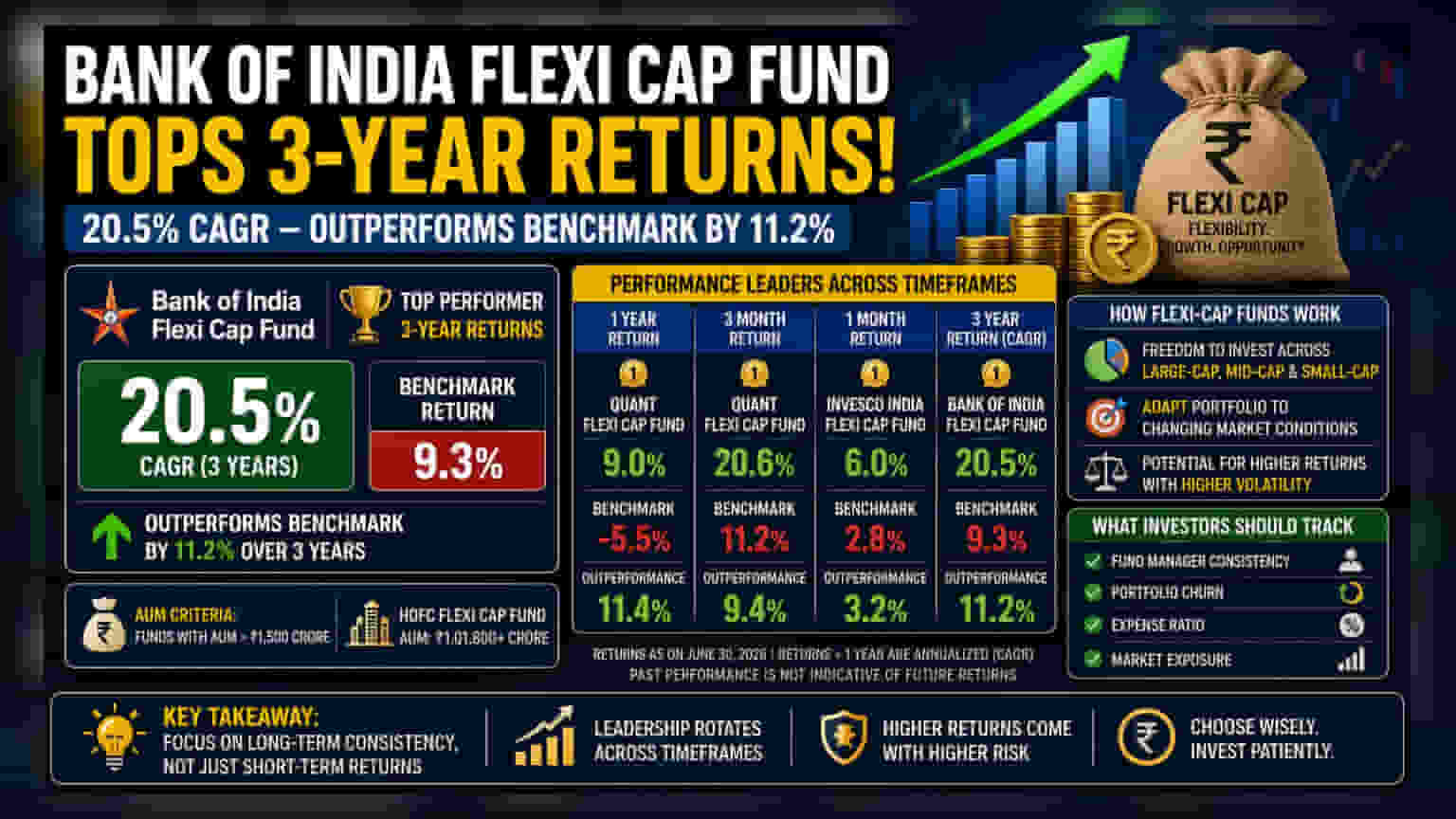

Bank of India Flexi Cap Fund கடந்த 3 ஆண்டுகளில் சிறப்பான செயல்பாட்டை வெளிப்படுத்தியுள்ளது. இதன் வருமானம் **20.5%** ஆக உள்ளது. இது பெஞ்ச்மார்க் வருமானமான **9.3%** ஐ விட அதிகமாகும். எனினும், குறுகிய கால செயல்திறனில் Quant மற்றும் Invesco போன்ற மற்ற ஃபண்டுகள் சிறப்பாக செயல்பட்டுள்ளன.

என்ன நடந்தது?

Bank of India Flexi Cap Fund அதன் பிரிவில் ஒரு சிறந்த ஃபண்டாக உருவெடுத்துள்ளது. கடந்த மூன்று ஆண்டுகளில் இது வருடத்திற்கு சராசரியாக 20.5% வருமானத்தை (CAGR) வழங்கியுள்ளது. இது அதன் பெஞ்ச்மார்க் வருமானமான 9.3% ஐ விட மிக அதிகம். மேலும், சந்தையில் நிலவிய சவால்களுக்கு மத்தியிலும், கடந்த ஒரு வருடத்தில் இந்த ஃபண்ட் அதன் பெஞ்ச்மார்க்கை விட 11.4% அதிகம் ஈட்டியுள்ளது. இதன் பெஞ்ச்மார்க் இந்த காலகட்டத்தில் -5.5% என்ற எதிர்மறை வருமானத்தைப் பதிவு செய்தது.

இந்த ஒப்பீடு, ₹1,500 கோடிக்கும் அதிகமாக சொத்துக்களை (AUM) நிர்வகிக்கும் ஃபண்டுகளை மட்டுமே கருத்தில் கொள்கிறது. HDFC Flexi Cap Fund இந்த பிரிவில் ஒரு பெரிய ஃபண்டாக உள்ளது, இது ₹1,01,800 கோடிக்கும் அதிகமான சொத்துக்களை நிர்வகிக்கிறது.

காலப்போக்கில் மாறும் செயல்திறன்

Bank of India Flexi Cap Fund மூன்று ஆண்டு செயல்திறனில் முன்னணியில் இருந்தாலும், குறுகிய கால செயல்திறன் அடிப்படையில் இந்த நிலை மாறுகிறது. இது ஃப்ளெக்ஸி-கேப் ஃபண்டுகளில் பொதுவானது. ஏனெனில், ஃபண்ட் மேலாளர்களின் யுக்தி சார்ந்த முடிவுகள், அதாவது மிட்-கேப் அல்லது ஸ்மால்-கேப் பங்குகளில் முதலீட்டை அதிகரிப்பது போன்றவை, சந்தை சூழலைப் பொறுத்து வெவ்வேறு விளைவுகளை ஏற்படுத்தும்.

உதாரணமாக, Quant Flexi Cap Fund கடந்த ஒரு வருடம் மற்றும் மூன்று மாதங்களில் முறையே 9.0% மற்றும் 20.6% வருமானத்துடன் வலுவான செயல்திறனைக் காட்டியுள்ளது. அதேபோல், Invesco India Flexi Cap Fund ஒரு மாத காலத்தில் 6.0% வருமானத்துடன் சிறப்பாக செயல்பட்டது. இந்த வேறுபாடுகள், எந்த ஒரு ஃபண்டும் எல்லா கால அளவுகளிலும் தொடர்ந்து முன்னணியில் இருக்காது என்பதைக் காட்டுகிறது.

ஃப்ளெக்ஸி-கேப் ஃபண்டுகள் எப்படி வேலை செய்கின்றன?

ஃப்ளெக்ஸி-கேப் ஃபண்டுகள், ஃபண்ட் மேலாளர்களுக்கு பெரிய, நடுத்தர மற்றும் சிறிய நிறுவனப் பங்குகளில் முதலீடு செய்ய சுதந்திரம் அளிக்கும் வகையில் வடிவமைக்கப்பட்டுள்ளன. கடுமையான ஒதுக்கீட்டு வரம்புகள் இல்லாமல், மாறும் சந்தை நிலைமைகளுக்கு ஏற்ப தங்கள் போர்ட்ஃபோலியோவை மாற்றியமைக்க இது அனுமதிக்கிறது.

இருப்பினும், இந்த நெகிழ்வுத்தன்மை இருபுறமும் கூர்மையான வாள் போன்றது. நடுத்தர அல்லது சிறிய சந்தைப் பிரிவுகளில் வாய்ப்புகளைச் சரியாகக் கண்டறிந்து, மேலாளர் அதிக வருமானத்தைப் பெற முடிந்தால், இது pure large-cap ஃபண்டுகளை விட அதிக ஏற்ற இறக்கத்தையும் அறிமுகப்படுத்துகிறது. குறிப்பிட்ட சந்தைப் பிரிவுகளில் மேலாளரின் பங்குகள் பலனளிக்கவில்லை என்றால், ஃபண்டின் வருமானம் மற்ற ஃபண்டுகளை விட பின்தங்கக்கூடும்.

அபாயங்களைப் புரிந்துகொள்ளுதல்

கடந்தகால வருமானத்தைப் பார்க்கும் முதலீட்டாளர்கள், பங்குச் சந்தை செயல்திறன் நிலையானது அல்ல என்பதை நினைவில் கொள்ள வேண்டும். மூன்று ஆண்டுகளில் சிறப்பாகச் செயல்பட்ட ஒரு ஃபண்ட், ஒரு வருடம் அல்லது ஆறு மாத காலத்தில் முன்னணியில் இருக்கும் என்று அவசியமில்லை.

மேலும், ஃப்ளெக்ஸி-கேப் ஃபண்டுகள் பரந்த துறை மற்றும் சந்தை அபாயங்களுக்கு உட்பட்டவை. ஒட்டுமொத்த சந்தை சரிவை எதிர்கொள்ளும்போது, ஃபண்டின் நெகிழ்வுத்தன்மை எப்போதும் இழப்புகளிலிருந்து பாதுகாக்க முடியாது. சந்தை தலைமை பெரும்பாலும் வெவ்வேறு ஃபண்டுகளிடையே சுழற்சி முறையில் வருவதால், முதலீட்டாளர்கள் குறுகிய கால ஆதாயங்களைத் துரத்துவதை விட, ஃபண்டின் நீண்ட கால நிலைத்தன்மையில் கவனம் செலுத்த வேண்டும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

ஒரு ஃப்ளெக்ஸி-கேப் ஃபண்டை மதிப்பிடும்போது, வருமானம் என்பது கதையின் ஒரு பகுதி மட்டுமே. முதலீட்டாளர்கள் பல காரணிகளைக் கண்காணிக்கலாம்:

- ஃபண்ட் மேலாளர் நிலைத்தன்மை: ஃபண்ட் மேலாளருக்கு நிலையான உத்தி உள்ளதா, அல்லது போர்ட்ஃபோலியோவில் அடிக்கடி மாற்றம் உள்ளதா?

- போர்ட்ஃபோலியோ சுழற்சி (Portfolio Churn): அதிக சுழற்சி பரிவர்த்தனை செலவுகளை அதிகரிக்கும், இது முதலீட்டாளர் வருமானத்தைக் குறைக்கக்கூடும்.

- செலவு விகிதம் (Expense Ratio): குறைந்த செலவு விகிதம் பொதுவாக நீண்ட கால கூட்டு வளர்ச்சிக்கு சிறந்தது, ஏனெனில் இது ஃபண்டை நிர்வகிப்பதற்கான வருடாந்திர செலவைக் குறைக்கிறது.

- சந்தை வெளிப்பாடு: அடையப்பட்ட வருமானத்திற்கு எடுக்கப்பட்ட அபாய அளவைப் புரிந்துகொள்ள, பெரிய, நடுத்தர மற்றும் சிறிய பங்குப் பங்களிப்புகளின் தற்போதைய பிரிவைச் சரிபார்ப்பது பயனுள்ளதாக இருக்கும்.