சந்தையின் பார்வை என்ன?

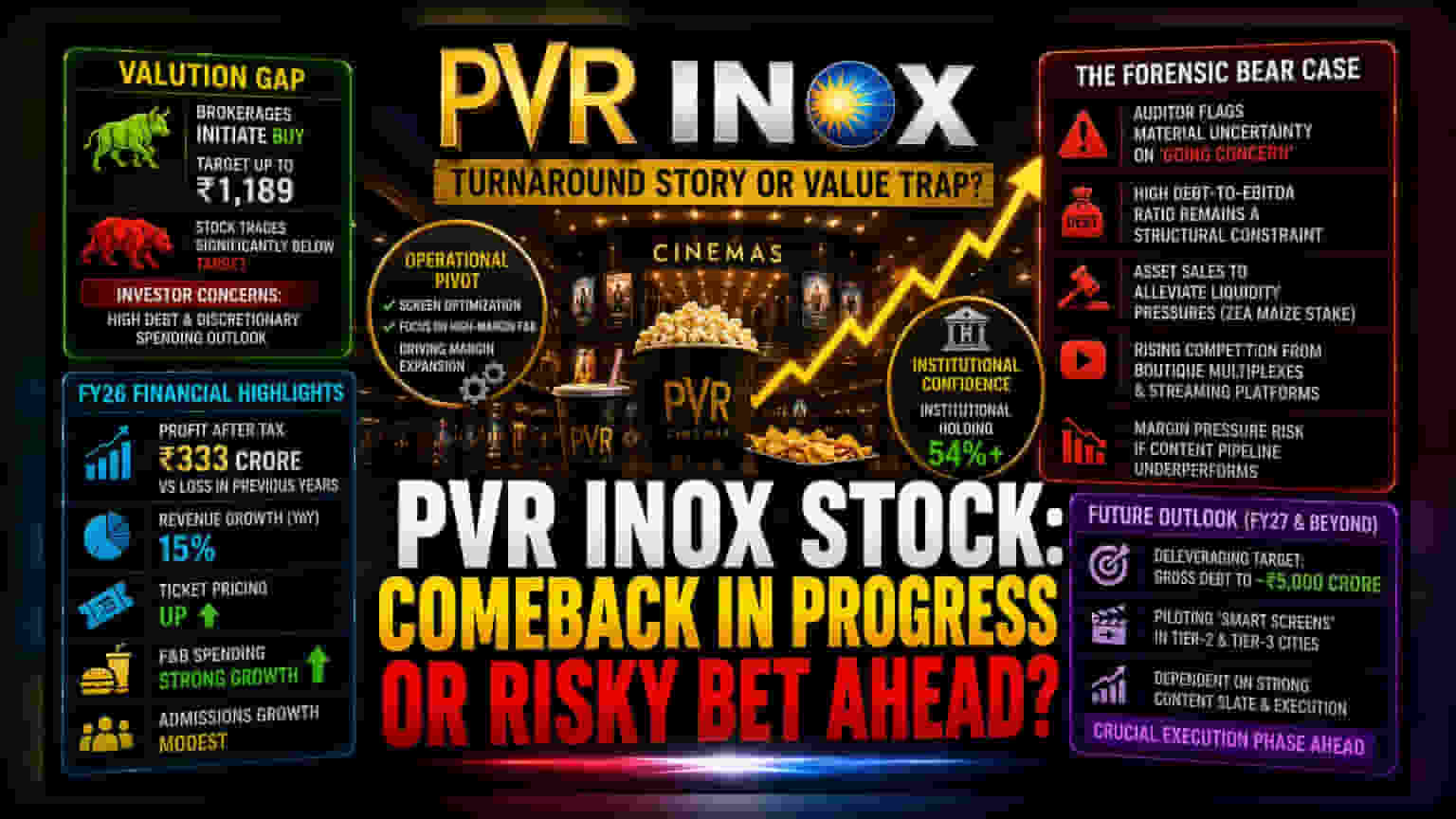

PVR INOX நிறுவனம் தற்போது ஒரு முக்கிய கட்டத்தில் உள்ளது. ஒருபக்கம், நிறுவனத்தின் கடன் மற்றும் பணப்புழக்க பிரச்சனைகள் முதலீட்டாளர்களுக்கு கவலையை அளிக்கிறது. மறுபுறம், பல புரோக்கரேஜ் நிறுவனங்கள் இந்த பங்கிற்கு 'BUY' ரேட்டிங் கொடுத்து, இலக்கு விலையாக ₹1,189 நிர்ணயித்துள்ளன. இருந்தும், தற்போதைய சந்தை விலை இந்த இலக்கு விலையை விட கணிசமாக குறைவாகவே உள்ளது.

செயல்பாட்டு மாற்றங்கள் மற்றும் வருவாய் வளர்ச்சி

FY26-ல், PVR INOX நிறுவனம் முந்தைய ஆண்டுகளின் நஷ்டத்திலிருந்து மீண்டு, ₹333 கோடி லாபம் ஈட்டியுள்ளது. இதன் வருவாய் 15% அதிகரித்துள்ளது. டிக்கெட் விலை உயர்வு மற்றும் உணவு, பானங்கள் (F&B) விற்பனை அதிகரிப்பு ஆகியவை இதற்கு முக்கிய காரணங்கள். நிறுவனம் தனது திரையரங்கு எண்ணிக்கையை மேம்படுத்தி, லாபம் தரும் F&B சேவைகளில் கவனம் செலுத்தி வருகிறது.

ஆபத்துகள் என்ன?

இந்த நிறுவனத்தின் தணிக்கையாளர், நிறுவனம் தொடர்ந்து இயங்குவது (Going Concern) குறித்து ஒரு முக்கிய எச்சரிக்கையை விடுத்துள்ளார். பணப்புழக்கத்தை அதிகரிக்க, நிறுவனம் Zea Maize-ல் உள்ள தனது பங்குகளை விற்றது. இருப்பினும், நிறுவனத்தின் கடன்-EBITDA விகிதம் அதிகமாகவே உள்ளது. மேலும், புதிய மல்டிபிளெக்ஸ் திரையரங்குகள் மற்றும் ஓடிடி (OTT) தளங்களின் வளர்ச்சி, திரையரங்கு தொழிலுக்கு ஒரு சவாலாக உள்ளது.

எதிர்காலத் திட்டங்கள்

FY27-க்குள், நிறுவனத்தின் மொத்த கடனை ₹500 கோடி (₹5,000 million) ஆக குறைக்க திட்டமிடப்பட்டுள்ளது. மேலும், இரண்டாம் மற்றும் மூன்றாம் தரப்பு நகரங்களில் 'ஸ்மார்ட் ஸ்கிரீன்' திரையரங்குகளை திறக்க திட்டமிட்டுள்ளனர். நிறுவனத்தில் 54% க்கும் அதிகமான முதலீடுகள் நிறுவன முதலீட்டாளர்களிடமே உள்ளன. வரும் காலங்களில், புதிய திரைப்படங்களின் வெற்றி மற்றும் சந்தை நிலவரங்களுக்கு ஏற்ப நிறுவனத்தின் செயல்திறன் அமையும்.