வருமான வரிச் சட்டத்தின் பிரிவு 64-ன் படி, போதுமான பணம் பெறாமல் மனைவிக்கு தானமாக வழங்கப்பட்ட சொத்துக்களிலிருந்து வரும் வருமானம், அந்த சொத்தை வழங்கியவரின் கையில்தான் வரி விதிக்கப்படும். இது 'வருமானத்தை ஒன்றிணைத்தல்' (clubbing of income) என அழைக்கப்படுகிறது. வரிச்சுமையைக் குறைக்க சொத்துக்களை குறைந்த வரி வரம்பிற்கு மாற்றுவதைத் தடுக்க இந்த விதிமுறை உள்ளது. டிஜிட்டல் வரி தாக்கல் கருவிகள் மூலம் அதிகாரிகள் தவறுகளை எளிதில் கண்டறிய முடியும் என்பதால், முதலீட்டாளர்கள் இந்த விதிகளைப் புரிந்துகொண்டு சரியான பதிவுகளைப் பராமரிக்க வேண்டும்.

பிரிவு 64-ன் கீழ் வருமானத்தை ஒன்றிணைத்தல் என்றால் என்ன?

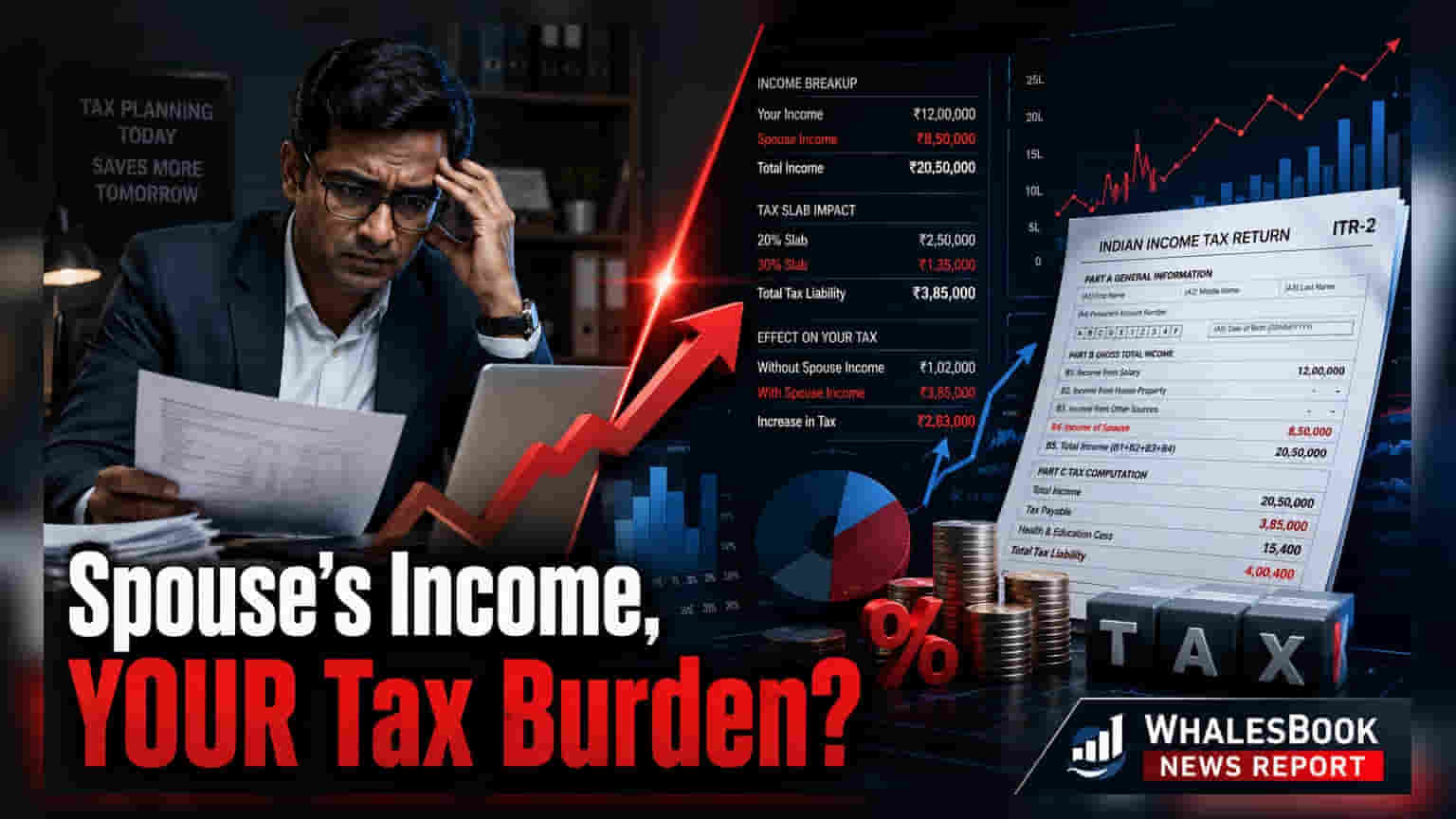

தனிநபர்கள் தங்களின் வரிப் பொறுப்பைக் குறைக்க, வருமானம் ஈட்டும் சொத்துக்களைக் குறைந்த வரி வரம்பில் உள்ள குடும்ப உறுப்பினர்களுக்கு மாற்றுவதைத் தடுப்பதற்காக வருமான வரிச் சட்டத்தில் குறிப்பிட்ட விதிகள் உள்ளன. இது பிரிவு 64-ன் கீழ் 'வருமானத்தை ஒன்றிணைத்தல்' என அழைக்கப்படுகிறது. நீங்கள் உங்கள் மனைவிக்கு 'போதுமான பிரதிபலன்' (adequate consideration) பெறாமல் ரொக்கம், சொத்து அல்லது முதலீடுகள் போன்ற சொத்துக்களை மாற்றும்போது, அந்தச் சொத்துக்களிலிருந்து உருவாகும் வருமானம் சட்டப்படி உங்களுடையதாகக் கருதப்படுகிறது. அதாவது, முதலீடு உங்கள் மனைவியின் பெயரில் இருந்தாலும், வட்டி, டிவிடெண்ட் அல்லது வாடகை வருமானம் உங்கள் வரி அறிக்கையில் சேர்க்கப்பட வேண்டும்.

எந்த முதலீடுகள் பாதிக்கப்படுகின்றன?

இந்த விதிமுறை பல பொதுவான நிதி கருவிகளுக்குப் பொருந்தும். நீங்கள் உங்கள் மனைவிக்கு பணம் கொடுத்து, அவர்கள் அதை ஃபிக்ஸட் டெபாசிட், கார்ப்பரேட் பாண்டுகள் அல்லது மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்தால், அந்த குறிப்பிட்ட முதலீட்டிலிருந்து கிடைக்கும் வட்டி அல்லது மூலதன ஆதாயங்கள் (capital gains) ஒன்றிணைத்தல் விதிகளுக்கு உட்பட்டவை. இதேபோல், நீங்கள் ஒரு வீட்டினை எந்தப் பணமும் பெறாமல் உங்கள் மனைவிக்கு மாற்றினால், அந்தச் சொத்தின் வாடகை வருமானம் உங்கள் வரிக்கு உட்பட்ட வருமானத்துடன் சேர்க்கப்படும். முதலீட்டுக் கணக்கின் பெயரில் யார் இருக்கிறார்கள் என்பதைப் பொருட்படுத்தாமல், முதலீட்டின் உண்மையான மூலதனத்தின் அடிப்படையில் வரிகள் செலுத்தப்படுவதை உறுதி செய்வதே இதன் முக்கிய நோக்கமாகும்.

'போதுமான பிரதிபலன்' என்பதன் முக்கியத்துவம்

பொதுவாக, 'போதுமான பிரதிபலன்' இருந்தால் மட்டுமே வருமானத்தை ஒன்றிணைத்தல் விதிகள் பொருந்தாது. அதாவது, மனைவி அந்த சொத்து அல்லது பணத்திற்காக நியாயமான சந்தை மதிப்பைச் செலுத்துகிறார். ஒரு மனைவி அவர்களின் சொந்த வருமானம் அல்லது சொத்துக்களைப் பயன்படுத்தி முதலீடு செய்தால், அந்த வருமானம் அவர்களுடையதாகவே இருக்கும், உங்களுடையதாக ஒன்றிணைக்கப்படாது. மேலும், ஒரு மனைவி அவர்களின் தொழில்முறை தகுதி, நிபுணத்துவம் அல்லது வணிக நடவடிக்கைகளின் மூலம் சம்பாதிக்கும் வருமானம், நீங்கள் வணிகத்தை அமைக்க ஆரம்ப மூலதனத்தை வழங்கியிருந்தாலும் கூட, இந்த விதிகளிலிருந்து விலக்கு அளிக்கப்படுகிறது.

நினைவில் கொள்ள வேண்டிய முக்கிய விதிவிலக்குகள்

வருமானத்தை ஒன்றிணைத்தல் விதிகள் பொருந்தாத சில தெளிவான சூழ்நிலைகள் உள்ளன. திருமணத்திற்கு முன்பு செய்யப்பட்ட பரிமாற்றங்களுக்கு இந்த விதிகள் பொருந்தாது. மேலும், தம்பதியர் சட்டப்பூர்வமாகப் பிரிந்து வாழும்போது அல்லது பிரிந்து வாழ்வதற்கான முறையான ஒப்பந்தத்தின் கீழ் இருக்கும்போது பரிமாற்றம் நடந்தால், வருமானம் ஒன்றிணைக்கப்படாது. இந்த விலக்குகளைப் பொறுத்தவரை வரிச் சட்டங்கள் சிக்கலானதாக இருப்பதால், நிதியுதவியின் ஆதாரம் மற்றும் பரிமாற்றத்தின் தன்மை பற்றிய விரிவான ஆவணங்களைப் பராமரிப்பது ஒவ்வொரு வரி செலுத்துவோருக்கும் அவசியமாகும்.

இணக்கம் ஏன் இப்போது மிகவும் முக்கியமானது?

சமீபத்திய ஆண்டுகளில், வருமான வரித் துறை வருடாந்திர தகவல் அறிக்கை (AIS) மற்றும் படிவம் 26AS மூலம் நிதிப் பரிவர்த்தனைகளைக் கண்காணிக்கும் திறனை கணிசமாக மேம்படுத்தியுள்ளது. இந்தக் டிஜிட்டல் கருவிகள் ஒரு வரி செலுத்துவோரின் PAN உடன் இணைக்கப்பட்ட வட்டி, டிவிடெண்ட் மற்றும் சொத்து வருமானம் பற்றிய விரிவான பார்வையை வழங்குகின்றன. தானமாக வழங்கப்பட்ட சொத்துக்களிலிருந்து வரும் வருமானம் சரியாக அறிவிக்கப்படாவிட்டால், கணினி தானாகவே முரண்பாட்டைக் கண்டறியும். இது வரித் துறையிடமிருந்து அறிவிப்புகளுக்கு வழிவகுக்கும், இதன் விளைவாக கூடுதல் வரிப் பொறுப்பு, வட்டி கட்டணங்கள் மற்றும் வெளிப்படுத்தாததற்கான அபராதங்கள் விதிக்கப்படலாம். அனைத்துத் தம்பதியருக்கு இடையிலான பரிமாற்றங்களின் துல்லியமான பதிவுகளைப் பராமரிப்பதும், தாக்கல் செய்யும் பருவத்தில் ஒரு வரி ஆலோசகருடன் கலந்தாலோசிப்பதும் இணக்கத்தை உறுதிப்படுத்தவும் எதிர்கால தகராறுகளைத் தடுக்கவும் உதவும்.