வருமான வரித்துறை, அறக்கட்டளைகளின் கணக்கு வழக்குகளில் உள்ள முரண்பாடுகள் காரணமாக நூற்றுக்கணக்கான அறக்கட்டளைகளை ஆய்வு செய்து வருகிறது. வெளிநாட்டு நிதி பெறுவோர் குறிப்பாக, நிதியை எப்படி பயன்படுத்தினார்கள் என்பதற்கான ஆதாரங்களையும், தணிக்கை செய்யப்பட்ட அறிக்கைகளுடன் ஒப்பிட்டதையும் அதிகாரிகள் கோருகின்றனர். வரி விலக்கு பெற்ற நிதிகள், அங்கீகரிக்கப்பட்ட தொண்டு நோக்கங்களுக்காக மட்டுமே பயன்படுத்தப்படுவதை உறுதி செய்வதற்கான பரந்த முயற்சிகளின் ஒரு பகுதியாக இந்த நடவடிக்கை எடுக்கப்பட்டுள்ளது.

என்ன நடந்தது?

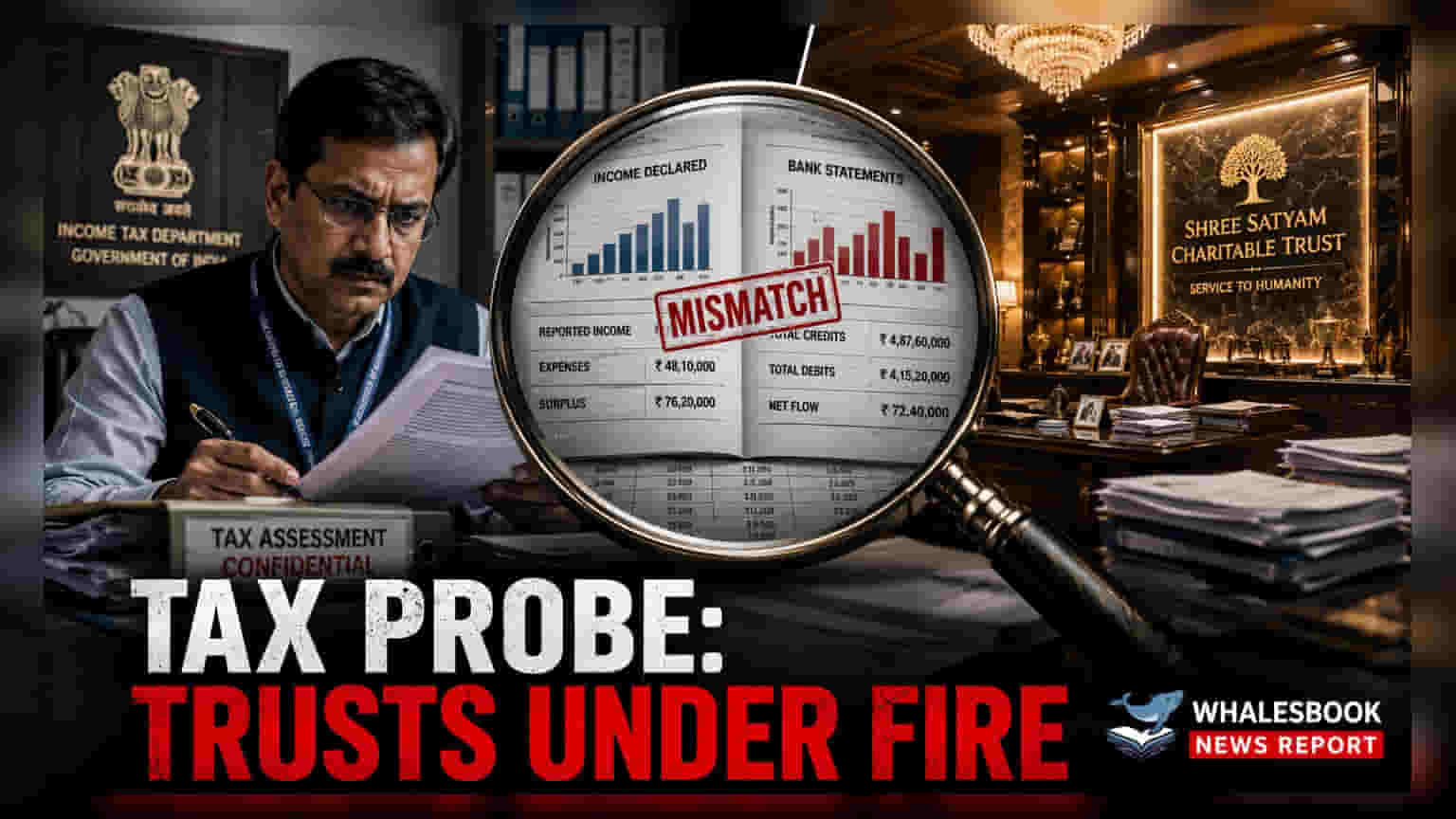

நாடு முழுவதும் உள்ள அறக்கட்டளைகள் மற்றும் இலாப நோக்கற்ற அமைப்புகளின் கணக்கு வழக்குகளை வருமான வரித்துறை விரிவாக ஆய்வு செய்யத் தொடங்கியுள்ளது. வரி அதிகாரிகளிடம் தாக்கல் செய்யப்பட்ட தகவல்களுக்கும், பிற ஒழுங்குமுறை அமைப்புகளிடம் சமர்ப்பிக்கப்பட்ட தகவல்களுக்கும் இடையே உள்ள தரவுப் பொருத்தமின்மை கண்டறியப்பட்டதைத் தொடர்ந்து இந்த நடவடிக்கை எடுக்கப்பட்டுள்ளது. தங்களது பதிவு மற்றும் வரி விலக்கு நிலையை புதுப்பிக்கக் கோரும் நூற்றுக்கணக்கான அமைப்புகளுக்கு துறை விசாரணைக் கேள்விகளை அனுப்பி வருகிறது. அமைப்புகளின் நிதி அறிக்கைகளில் தெளிவற்ற இடைவெளிகள் அல்லது அதிக நன்கொடைகளைப் பெற்று மிகக் குறைந்த செயல்பாட்டு நடவடிக்கைகளை அறிவிப்பது போன்ற முறைகேடுகளை அமைப்புகள் கண்டறியும்போது இந்த விசாரணைகள் தூண்டப்படுகின்றன என்று அதிகாரிகள் தெளிவுபடுத்தியுள்ளனர்.

வெளிநாட்டு நிதி மற்றும் இணக்கத்தின் மீது கவனம்

இந்த ஆய்வின் முக்கிய பகுதி, வெளிநாட்டு பங்களிப்பைப் பெறும் அறக்கட்டளைகளை நோக்கமாகக் கொண்டுள்ளது. தற்போதைய விதிகளின்படி, இந்த அமைப்புகள் வரி விலக்கு பெற்ற நோக்கத்திற்காக மட்டுமே அனைத்து நிதிகளும் பயன்படுத்தப்படுகின்றன என்பதை நிரூபிக்க வேண்டும். திட்டவாரியான செலவின அறிக்கைகள், தணிக்கை செய்யப்பட்ட நிதிநிலை அறிக்கைகளுக்கு எதிரான ரசீதுகளின் ஒப்பீடு மற்றும் முக்கிய செலவினங்களுக்கான முறையான அறங்காவலர் ஒப்புதல்கள் உள்ளிட்ட விரிவான ஆவணங்களை துறை கோருகிறது. மேலும், நிதிகள் திசைதிருப்பப்படவில்லை என்பதை உறுதிப்படுத்த, தொடர்புடைய தரப்பினருக்கு செய்யப்பட்ட கொடுப்பனவுகள் குறித்த ஆதாரங்களையும் அறக்கட்டளைகள் வழங்க வேண்டும்.

தரவு சார்ந்த ஒழுங்குமுறை மாற்றம்

வரி அதிகாரிகளின் தரவு மைய அணுகுமுறையின் ஒரு பகுதியாக இந்த முயற்சி அமைந்துள்ளது. பல்வேறு ஒழுங்குமுறை தளங்களில் உள்ள தாக்கல் செய்யப்பட்ட தகவல்களை ஒப்பிடுவதன் மூலம், முன்னர் கண்டறிய கடினமாக இருந்த தகவல் இடைவெளிகளை துறை அடைத்து வருகிறது. வருமான வரிச் சட்டம் முதன்மை கட்டமைப்பாக இருந்தாலும், வெளிநாட்டு பங்களிப்பு (ஒழுங்குமுறை) விதிகள் (FCRA) உடனான நெருக்கமான ஒருங்கிணைப்பு மூலம் இந்த ஆய்வு வலுப்படுத்தப்படுகிறது. FCRA இன் கீழ் வெளிப்படைத்தன்மையை மேம்படுத்துவதில் உள்துறை அமைச்சகத்தின் கவனம், நிதித் தரவுகளின் விரிவான பாதையை உருவாக்கியுள்ளது, இது சட்டத் தேவைகளிலிருந்து சாத்தியமான விலகல்களை அடையாளம் காண வரி அதிகாரிகள் இப்போது பயன்படுத்துகின்றனர்.

முதலீட்டாளர்கள் மற்றும் பங்குதாரர்கள் கவனிக்க வேண்டியவை

முக்கியமாக கண்காணிக்க வேண்டியது, குறிப்பிடத்தக்க தடங்கள் கொண்ட நிறுவனங்களுக்கான இந்த தணிக்கைகளின் விளைவுகளாகும். பெருநிறுவனங்கள் CSR (பெருநிறுவன சமூகப் பொறுப்பு) முன்முயற்சிகள் அல்லது நேரடி நன்கொடைகள் மூலம் அறக்கட்டளைப் பிரிவுகளைப் பராமரிக்கும் அல்லது ஆதரிக்கும் நிறுவனங்களுக்கு, நிதி வேறுபாட்டைக் கண்டறிவது வரி விலக்கு நிலையை இழக்க, சாத்தியமான அபராதங்கள் அல்லது நற்பெயர் அபாயங்களுக்கு வழிவகுக்கும். மேலும், ஒரு அறக்கட்டளை போதுமான ஆவணங்களை வழங்கத் தவறினால் அல்லது நிதியை திசைதிருப்பியதாகக் கண்டறியப்பட்டால், இதன் விளைவாக ஏற்படும் வரி பொறுப்புகள் அல்லது ஒழுங்குமுறை நடவடிக்கைகள் அறக்கட்டளையின் எதிர்கால செயல்பாட்டுத் திறனையும், அது பெருநிறுவன கூட்டாளர்களிடமிருந்து பெறும் நிதி ஆதரவையும் பாதிக்கலாம். பங்குதாரர்கள் முக்கிய அறக்கட்டளை நிறுவனங்களின் பதிவு நிலை மற்றும் வருமான வரித்துறையிடமிருந்து வரும் ஏதேனும் தகவல்தொடர்புகள் குறித்து வரவிருக்கும் வெளிப்படுத்தல்களைக் கண்காணிக்கலாம்.