நிறுவனங்கள் பிடித்தம் செய்த TDS தொகையை அரசுக்கு செலுத்தத் தவறினாலும், ஊழியர்களிடம் மீண்டும் வரி வசூலிக்க முடியாது என வருமான வரி மேல்முறையீட்டு தீர்ப்பாயம் (ITAT) உத்தரவிட்டுள்ளது. இந்த தீர்ப்பு, TDS கணக்கு பொருந்தாததால் வரும் தானியங்கி வரி அறிவிப்புகளால் பாதிக்கப்பட்ட ஊழியர்களுக்கு பெரும் நிம்மதியை அளித்துள்ளது.

என்ன நடந்தது?

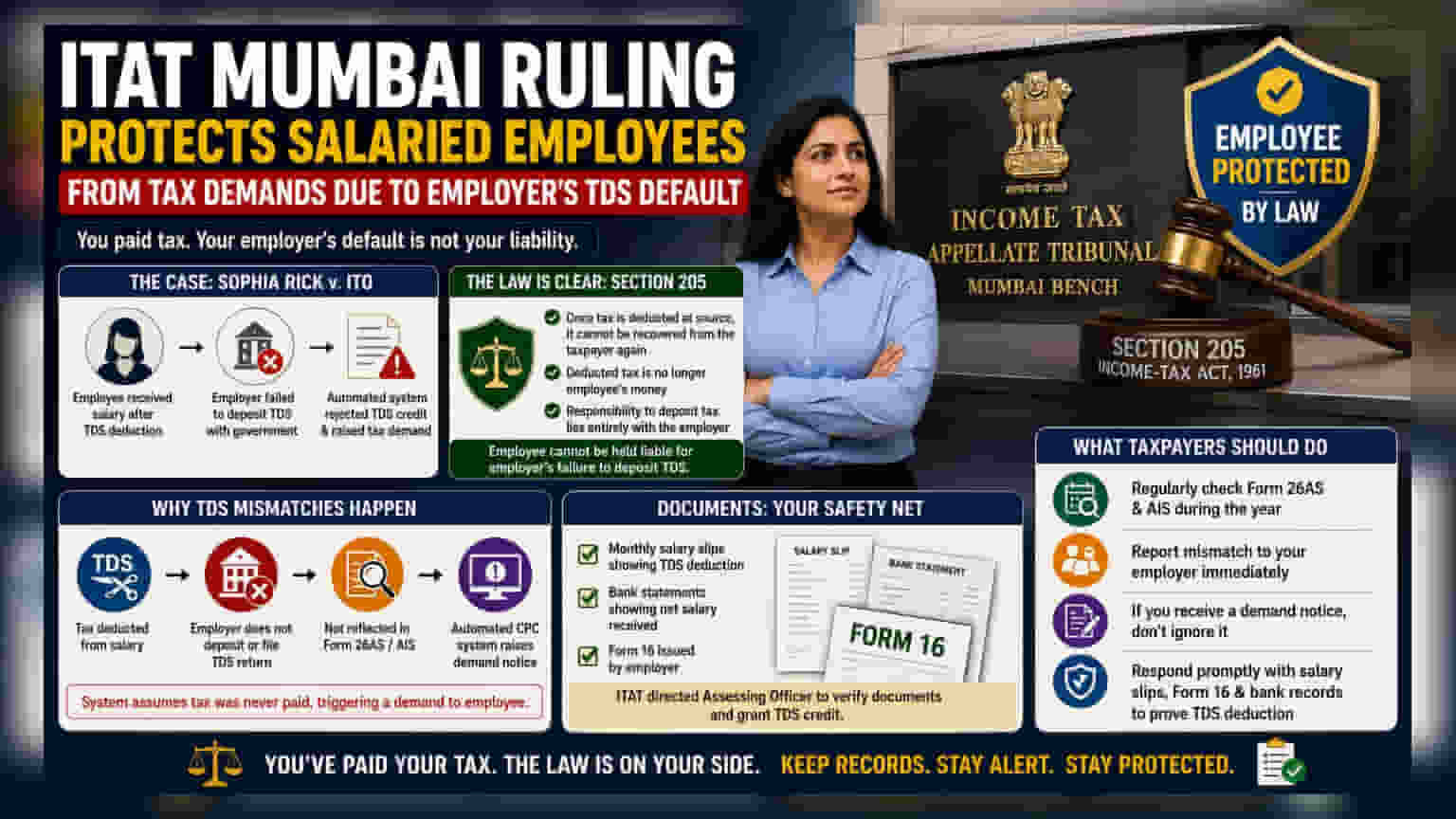

மும்பையைச் சேர்ந்த வருமான வரி மேல்முறையீட்டு தீர்ப்பாயம் (ITAT), ஊழியர்களின் சம்பளத்தில் பிடித்தம் செய்யப்பட்ட TDS தொகையை அவர்களது நிறுவனங்கள் அரசுக்கு செலுத்தத் தவறினாலும், அந்த ஊழியர்களிடம் மீண்டும் வரி வசூலிக்கக் கூடாது என்று அதிரடி உத்தரவைப் பிறப்பித்துள்ளது. சோபியா ரிக் Vs ITO வழக்கில், ஊழியர் சோபியா தனது சம்பளத்தில் TDS பிடித்தம் செய்யப்பட்ட பிறகே தொகையைப் பெற்றார். ஆனால், அவரது நிறுவனம் M/s Trimax IT Infrastructure & Services Ltd, பிடித்தம் செய்யப்பட்ட TDS தொகையை அரசுக்குச் செலுத்தாததால், வருமான வரித்துறையின் தானியங்கி அமைப்பு TDS வரவு வைப்பதில் சிக்கல் ஏற்பட்டது. இதன் விளைவாக, அந்த ஊழியருக்கு செலுத்தப்படாத தொகைக்கான தானியங்கி வரி அறிவிப்பு அனுப்பப்பட்டது.

ஊழியர்களுக்கான சட்டப் பாதுகாப்பு

வருமான வரிச் சட்டம், 1961-ன் பிரிவு 205-ன் அடிப்படையில் இந்த தீர்ப்பு வழங்கப்பட்டுள்ளது. இந்த பிரிவின்படி, மூலத்திலேயே வரி பிடித்தம் (TDS) செய்யப்பட்ட பிறகு, நிறுவனங்கள் அந்தத் தொகையை அரசுக்குச் செலுத்தத் தவறினாலும், அந்த வரியை மீண்டும் வரி செலுத்துவோரிடமிருந்து வசூலிக்கக் கூடாது. தெளிவாகச் சொல்வதானால், TDS பிடித்தம் செய்யப்பட்டவுடன் அந்தப் பணம் இனி ஊழியருடைய பணம் அல்ல. நிறுவனங்கள் அதை பிடித்தம் செய்தவுடன், அந்தப் பணத்தை அரசுக்கு மாற்றுவது நிறுவனத்தின் பொறுப்பு. எனவே, நிறுவனங்களின் சட்டமீறல்களுக்கு ஊழியர்களைப் பொறுப்பாக்க முடியாது என்று தீர்ப்பாயம் வலியுறுத்தியுள்ளது.

TDS கணக்கு பொருந்தாததற்கான காரணங்கள்

வரி செலுத்துவோரின் வருமான வரிக் கணக்கில் காட்டப்படும் TDS வரவுக்கும், Form 26AS-ல் உள்ள தகவல்களுக்கும் இடையே முரண்பாடு ஏற்படும்போது, தானியங்கி அறிவிப்புகள் வருகின்றன. வருமான வரித்துறையின் மத்திய செயலாக்க மையம் (CPC) இந்த சோதனைகளை எந்த மனித தலையீடும் இன்றி தானாகவே செய்கிறது. ஒரு நிறுவனம் சம்பளத்தில் வரி பிடித்தம் செய்திருந்தாலும், அதற்கான அறிக்கைகளைத் தாக்கல் செய்யாமலோ அல்லது பணத்தைச் செலுத்தாமலோ இருந்தால், அந்தப் பரிவர்த்தனை ஊழியரின் Form 26AS-ல் தோன்றாது. இதனால், வரி செலுத்தப்படவில்லை என தானியங்கி அமைப்பு கருதி, ஊழியருக்குத் தேவையான தொகைக்கான அறிவிப்பை அனுப்புகிறது.

ஆவணங்களே ஊழியர்களின் பாதுகாப்பு

சட்டம் ஊழியர்களுக்குப் பாதுகாப்பு அளித்தாலும், வரி அறிவிப்பு வந்தால் அதை நிரூபிக்கத் தயாராக இருக்க வேண்டும். ITAT தீர்ப்பின்படி, வரி பிடித்தம் செய்யப்பட்டதை நிரூபிப்பது அவசியம். இதற்காக, மாதச் சம்பளச் சீட்டுகள் (Salary Slips), பிடித்தம் செய்யப்பட்ட TDS-ஐ காட்டும் வங்கி அறிக்கைகள், மற்றும் நிறுவனத்தால் வழங்கப்பட்ட படிவம் 16 (Form 16) போன்ற ஆவணங்களை ஊழியர்கள் வைத்திருக்க வேண்டும். இந்த ஆவணங்களைச் சரிபார்த்து TDS வரவை வழங்கும்படி, சம்பந்தப்பட்ட அதிகாரிக்கு தீர்ப்பாயம் உத்தரவிட்டது. இதன்மூலம், பிடித்தம் நடந்ததை நிரூபிக்கும் சுமை வரி செலுத்துவோரிடமே உள்ளது என்பது தெளிவாகிறது.

அடுத்து என்ன?

வரி செலுத்துவோர், வரி தாக்கல் செய்வதற்கான கடைசித் தேதி வரை காத்திருக்காமல், ஆண்டு முழுவதும் தங்கள் Form 26AS மற்றும் வருடாந்திர தகவல் அறிக்கையை (AIS) தவறாமல் கண்காணிக்க வேண்டும். ஏதேனும் முரண்பாடுகள் இருந்தால், உடனடியாக நிறுவனத்தைத் தொடர்புகொண்டு சரிசெய்ய வேண்டும். ஒருவேளை வரி அறிவிப்பு வந்தால், அதை அலட்சியப்படுத்தாமல், உடனடியாகத் தேவையான சம்பளம் மற்றும் வங்கி ஆவணங்களுடன் பதிலளிக்க வேண்டும்.