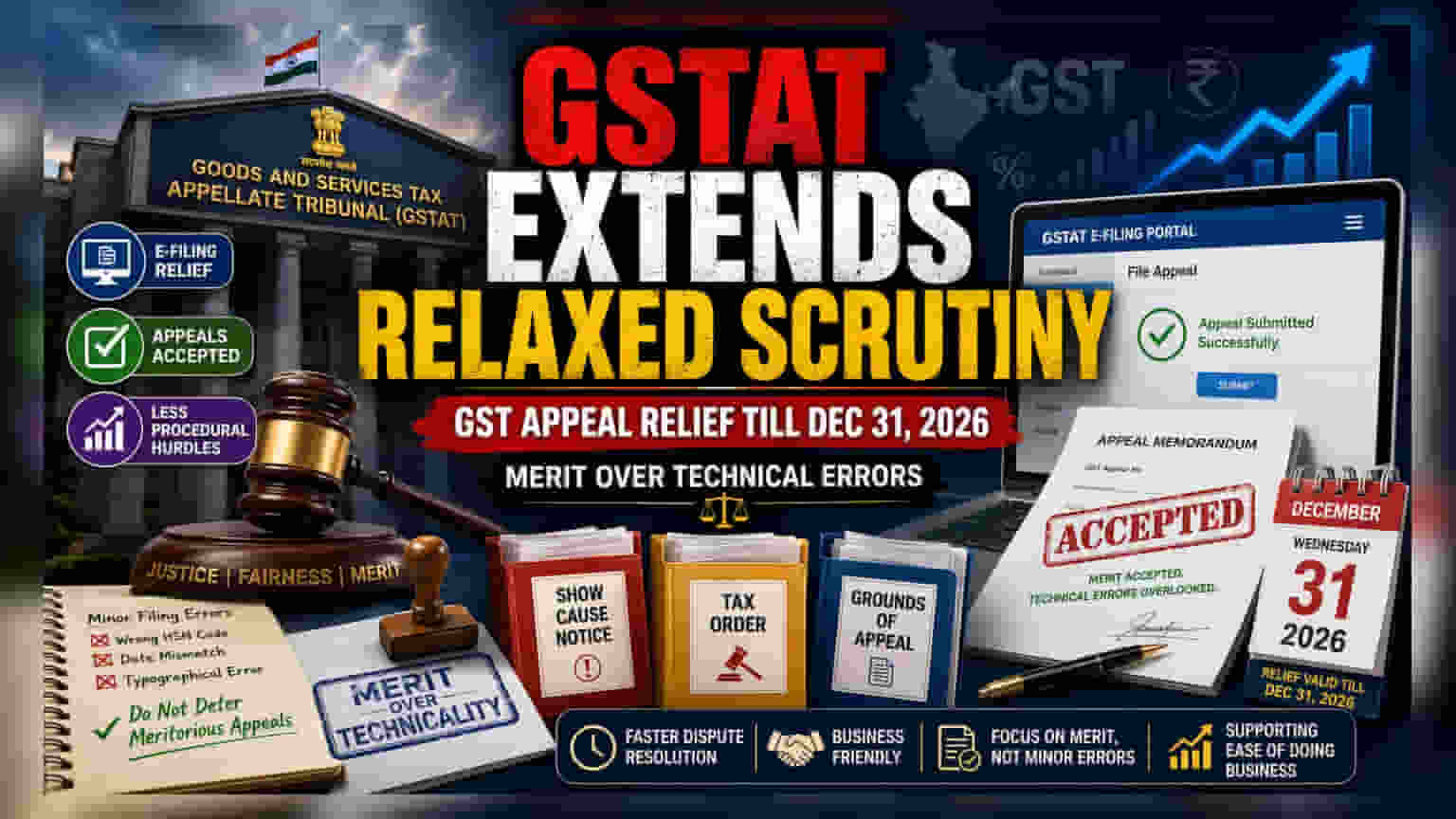

ஜிஎஸ்டி மேல்முறையீட்டு தீர்ப்பாயம் (GSTAT), வரி செலுத்துவோர் தாக்கல் செய்யும் மேல்முறையீடுகளுக்கான தளர்வான விதிகளை டிசம்பர் 31, 2026 வரை நீட்டித்துள்ளது. இதன் மூலம், சிறு சிறு தொழில்நுட்ப தவறுகளால் மேல்முறையீடுகள் நிராகரிக்கப்படுவது தடுக்கப்பட்டு, வரி தகராறுகளின் முக்கிய அம்சங்களில் கவனம் செலுத்தப்படும்.

என்ன நடந்தது?

சரக்கு மற்றும் சேவை வரி மேல்முறையீட்டு தீர்ப்பாயம் (GSTAT), வரி மேல்முறையீடுகளை ஆய்வு செய்வதற்கான அதன் தளர்வான வழிகாட்டுதல்களை டிசம்பர் 31, 2026 வரை அதிகாரப்பூர்வமாக நீட்டித்துள்ளது. புதிய இ-ஃபைலிங் அமைப்புக்கு வரி செலுத்துவோருக்கு உதவுவதற்காக முதலில் அறிமுகப்படுத்தப்பட்ட இந்த விதிகள், குறுகிய காலத்திற்கு மட்டுமே திட்டமிடப்பட்டிருந்தன. ஆனால் இப்போது நீண்ட காலத்திற்கு அமலில் இருக்கும்.

வரி செலுத்துவோருக்கு ஏன் இது முக்கியம்?

வணிகங்கள் மற்றும் தனிநபர்களுக்கு, வரி தொடர்பான வழக்குகள் நேரத்தையும் பணத்தையும் அதிகம் எடுக்கும். இத்தகைய தளர்வான அணுகுமுறையை அனுமதிப்பதன் மூலம், சமர்ப்பிக்கும் முறையில் ஒரு சிறிய பிழை ஏற்பட்டால்கூட, நிறுவனங்கள் தங்கள் மேல்முறையீடு செய்யும் உரிமையை இழக்காமல் இருப்பதை தீர்ப்பாயம் உறுதி செய்கிறது. வரித்துறை டிஜிட்டல் சூழலுக்கு மாறி வருவதால், ஆரம்ப கட்டங்களில் பயனர்கள் வழிசெலுத்துவது சில சமயங்களில் கடினமாக இருக்கலாம்.

நடைமுறை நிவாரணம்

நீட்டிக்கப்பட்ட விதிகளின்படி, ஆய்வு அதிகாரிகள் மேல்முறையீடுகளை ஏற்றுக்கொள்ள அறிவுறுத்தப்பட்டுள்ளனர். மேல்முறையீட்டில், ஷோ காஸ் நோட்டீஸ், அசல் வரி உத்தரவுகள் மற்றும் மேல்முறையீடு செய்வதற்கான காரணங்கள் போன்ற முக்கிய ஆவணங்கள் இருக்க வேண்டும். சிறிய நடைமுறை இடைவெளிகளுக்கு ஆட்சேபனைகள் எழுப்பப்படாது. வரி செலுத்துவோர் அங்கீகாரக் கடிதங்கள் போன்ற அத்தியாவசியப் பொருட்களை வழங்க வேண்டும் என்றாலும், வடிவத்தை விட வழக்கின் சாராம்சத்தில் கவனம் செலுத்தப்படும். இந்த மாற்றம், வரி நிபுணர்களுக்கும் சட்டக் குழுக்களுக்கும் உடனடியாக நிராகரிக்கப்படும் என்ற பயமின்றி ஆன்லைன் போர்ட்டலின் தேவைகளுக்கு ஏற்ப தங்களைச் சீரமைக்க அதிக அவகாசம் அளிக்கிறது.

வணிக செயல்திறனுக்கு என்ன அர்த்தம்?

பல பட்டியலிடப்பட்ட நிறுவனங்களுக்கு வரி தகராறுகள் ஒரு பொதுவான நிச்சயமற்ற தன்மையின் ஆதாரமாகும். வரி தீர்ப்பாயங்கள் மிகவும் திறமையாகவும், தொழில்நுட்ப தடைகளை விட சட்டப்பூர்வமான விஷயங்களில் கவனம் செலுத்தும்போதும், நிலுவையில் உள்ள வரி வழக்குகளை சுமூகமாக தீர்க்க உதவுகிறது. இது வரிச் சட்டத்தை மாற்றாவிட்டாலும், வரி நிலையை ஆதரிக்கும் நிர்வாக செயல்முறையை எளிதாக்குகிறது.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

இது முதன்மையாக ஒரு நிர்வாக புதுப்பிப்பு என்றாலும், நிறுவனங்களின் காலாண்டு அறிக்கைகளில் விரைவான வரி தகராறு தீர்வுக்கான அறிகுறிகளைக் கவனிக்க முதலீட்டாளர்கள் வேண்டும். தீர்ப்பாய அமைப்பு மிகவும் அணுகக்கூடியதாகவும் திறமையாகவும் மாறினால், இது நிறுவனங்கள் நீண்ட காலமாக நிலுவையில் உள்ள வரி பொறுப்புகளைத் தீர்க்க அல்லது பணத்தைத் திரும்பப் பெறுவதை விரைவாகப் பெற உதவும். வரவிருக்கும் காலாண்டுகளில் ஜிஎஸ்டி வரி வழக்குகளின் பின்னடைவைக் குறைக்குமா என்பதைக் கண்காணிப்பது முக்கியம்.