போலியான வரி கழிவுகளை (Fake Tax Deductions) அல்லது ஆவணங்களைக் காட்டி வரி ஏய்ப்பு செய்ய முயல்பவர்களுக்கு, இப்போது **200%** வரை அபராதம் விதிக்கப்படும், மேலும் கிரிமினல் நடவடிக்கையும் பாயும். வருமான வரித்துறை (Income Tax Department) மேம்பட்ட டேட்டா அனலிட்டிக்ஸ் மூலம் இந்த முறைகேடுகளை எளிதாகக் கண்டுபிடிப்பதை நீங்கள் கவனத்தில் கொள்ள வேண்டும். சிக்கல்களைச் சமாளிக்க, திருத்தப்பட்ட வருமான வரிக் கணக்கை தாக்கல் செய்வதே சிறந்தது.

வருமான வரியைக் குறைப்பதற்காக, போலியான கழிவுகளை (Fake Deductions) அல்லது போலியான ஆவணங்களைக் காட்டி ஏமாற்ற நினைப்பவர்கள் கடுமையான நிதி மற்றும் சட்ட சிக்கல்களைச் சந்திக்க நேரிடும். வருமான வரிச் சட்டத்தின்படி, வருமானத்தை தவறாகக் காட்டுபவர்களுக்கு எதிராக கடுமையான பண அபராதங்களையும், கிரிமினல் நடவடிக்கைகளையும் எடுக்க வரித்துறைக்கு அதிகாரம் உள்ளது.

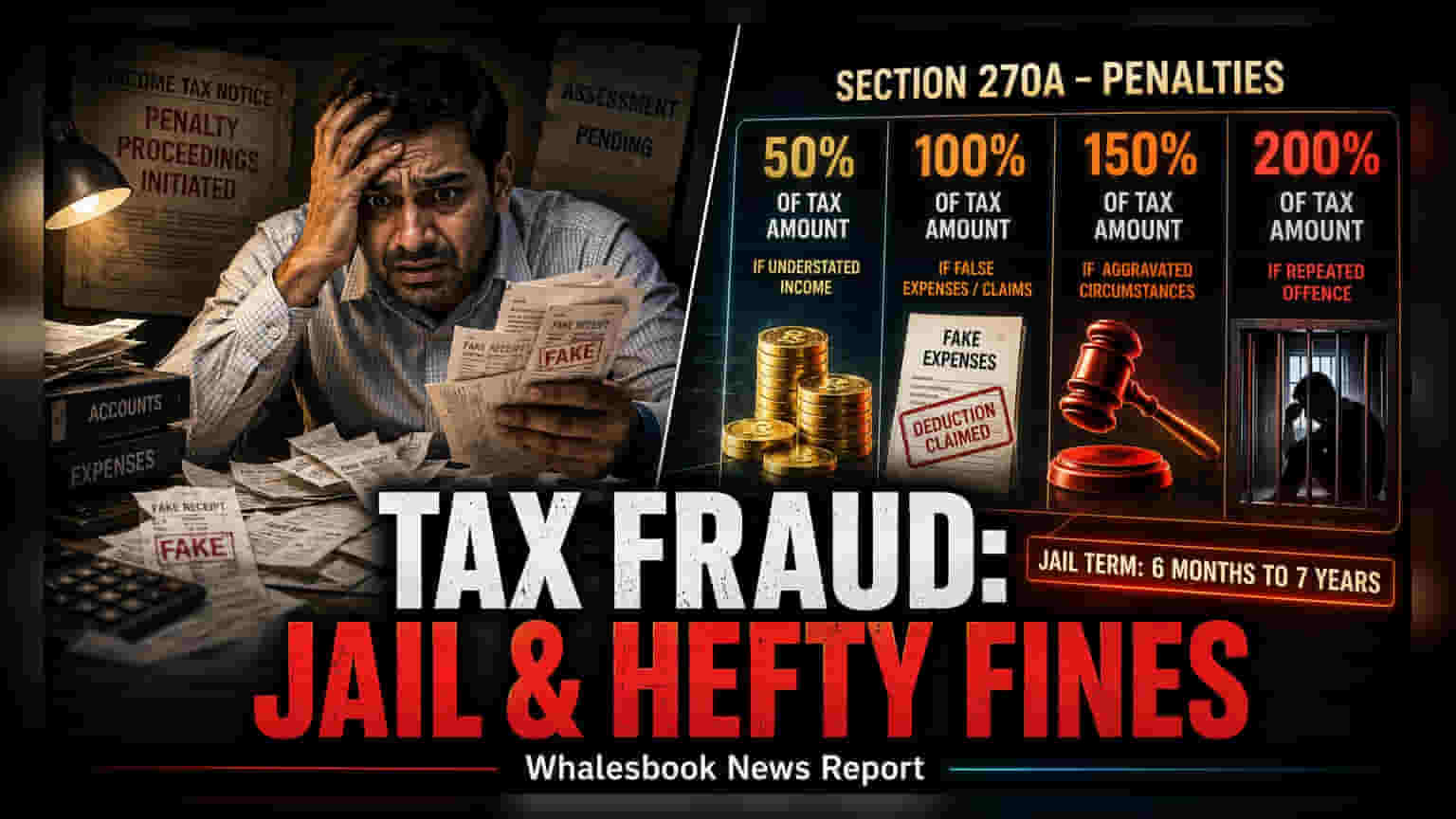

பிரிவு 270A - நிதி அபராதங்கள்

வருமான வரிச் சட்டத்தின் பிரிவு 270A-ன் படி, குறைத்து மதிப்பிடப்பட்ட அல்லது தவறாகக் கணக்கிடப்பட்ட வருமானத்திற்கு, செலுத்த வேண்டிய வரியில் 50% முதல் 200% வரை அபராதம் விதிக்கப்படலாம். முழு வருமானத்தை வெளிப்படுத்தாமல் இருப்பது, போலியான பதிவுகளைக் காட்டுவது, அல்லது சரியான ஆதாரம் இல்லாமல் செலவுகளைக் கோருவது போன்ற சமயங்களில் இந்த பிரிவு செயல்படுத்தப்படும். முக்கிய உண்மைகளை மறைப்பது, முதலீடுகளைப் பதிவு செய்யத் தவறுவது, அல்லது சர்வதேச பரிவர்த்தனைகளைப் புகாரளிக்காமல் இருப்பது போன்றவை இதில் அடங்கும். ஆண்டு தகவல் அறிக்கை (AIS) மற்றும் மேம்பட்ட டேட்டா அனலிட்டிக்ஸ் ஆகியவற்றின் ஒருங்கிணைப்புடன், வரி அதிகாரிகள் இப்போது நிதித் தரவை குறுக்கு சரிபார்த்து, முன்னர் கண்டறிய கடினமாக இருந்த முரண்பாடுகளைக் கண்டறியும் திறனை மேம்படுத்தியுள்ளனர்.

கிரிமினல் வழக்குகள் மற்றும் சட்டரீதியான விளைவுகள்

பண அபராதங்களைத் தாண்டி, போலியான ஆவணங்களைப் பயன்படுத்துவது அல்லது தவறான சரிபார்ப்பு செய்வது வரிப் பிரச்சினையை ஒரு கிரிமினல் விஷயமாக மாற்றும். பிரிவுகள் 276C, வரி ஏய்ப்பதற்கான வேண்டுமென்றே முயற்சிப்பது பற்றி கூறுகிறது. இதற்கு 6 மாதங்கள் முதல் 7 ஆண்டுகள் வரை கடுங்காவல் தண்டனை விதிக்கப்படலாம். இதேபோல், பிரிவு 277, பொய்யான அறிக்கைகள் அல்லது சரிபார்ப்புகளைச் சமர்ப்பிப்பது தொடர்பான வழக்குகளுக்கு, 3 மாதங்கள் முதல் 7 ஆண்டுகள் வரை சிறைத்தண்டனை விதிக்கப்படலாம். இந்த நடவடிக்கைகளுக்கு உதவுபவர்களும் பிரிவு 278-ன் கீழ் பொறுப்பாளிகளாகலாம்.

போலியான ஆவணங்களைப் பயன்படுத்தும் சந்தர்ப்பங்களில், மோசடி மற்றும் ஏமாற்றுதல் தொடர்பான இந்திய நியாய சன்ஹிதா (Bharatiya Nyaya Sanhita) பிரிவுகளையும் அதிகாரிகள் பயன்படுத்தலாம். மேலும், ஒருங்கிணைக்கப்பட்ட போலியான நன்கொடை ரசீதுகள் அல்லது பெரிய பணப் பரிமாற்றங்கள் போன்ற சந்தர்ப்பங்களில், பணமோசடி தடுப்புச் சட்டமும் (PMLA) பயன்படுத்தப்படலாம். இது சட்ட நடவடிக்கையின் தீவிரத்தை அதிகரிக்கிறது. ஒரு மதிப்பீட்டு ஆண்டில் கண்டறியப்படும் மோசடி நடைமுறைகள், வரித்துறை முந்தைய ஆண்டுகளையும் மறுமதிப்பீடு செய்யத் தூண்டும் என்பதையும் கவனத்தில் கொள்ள வேண்டும். இது சட்ட மற்றும் நிதிச் சுமையை அதிகரிக்கிறது.

வரி தாக்கல்களைச் சரிசெய்தல்

டிஜிட்டல் வரிப் பதிவேடுகளின் கடுமையான ஆய்வுகளைக் கருத்தில் கொண்டு, தவறுதலாகப் பிழைகள் செய்தவர்கள் திருத்தப்பட்ட அல்லது புதுப்பிக்கப்பட்ட வருமான வரிக் கணக்குகளைத் தாக்கல் செய்வதற்கு முன்னுரிமை அளிக்க வேண்டும் என்று நிபுணர்கள் பரிந்துரைக்கின்றனர். வருமான வெளிப்பாடுகளைத் தானாகத் திருத்துவது மற்றும் அனைத்து கோரிக்கைகளும் உண்மையான பில்கள் மற்றும் ரசீதுகளால் ஆதரிக்கப்படுவதை உறுதி செய்வது, வரி ஏய்ப்பு விசாரணைகளுடன் தொடர்புடைய அதிக செலவுகள், மன அழுத்தம் மற்றும் சாத்தியமான நீண்ட கால சிறைத் தண்டனையைத் தவிர்க்க உதவும். வெளிப்படையான மற்றும் துல்லியமான பதிவுகளைப் பராமரிப்பதே வரித்துறையின் தானியங்கு சரிபார்ப்பு அமைப்புகளை எதிர்கொள்ள சிறந்த வழியாகும்.