இணக்க நடவடிக்கைகள் தீவிரம்

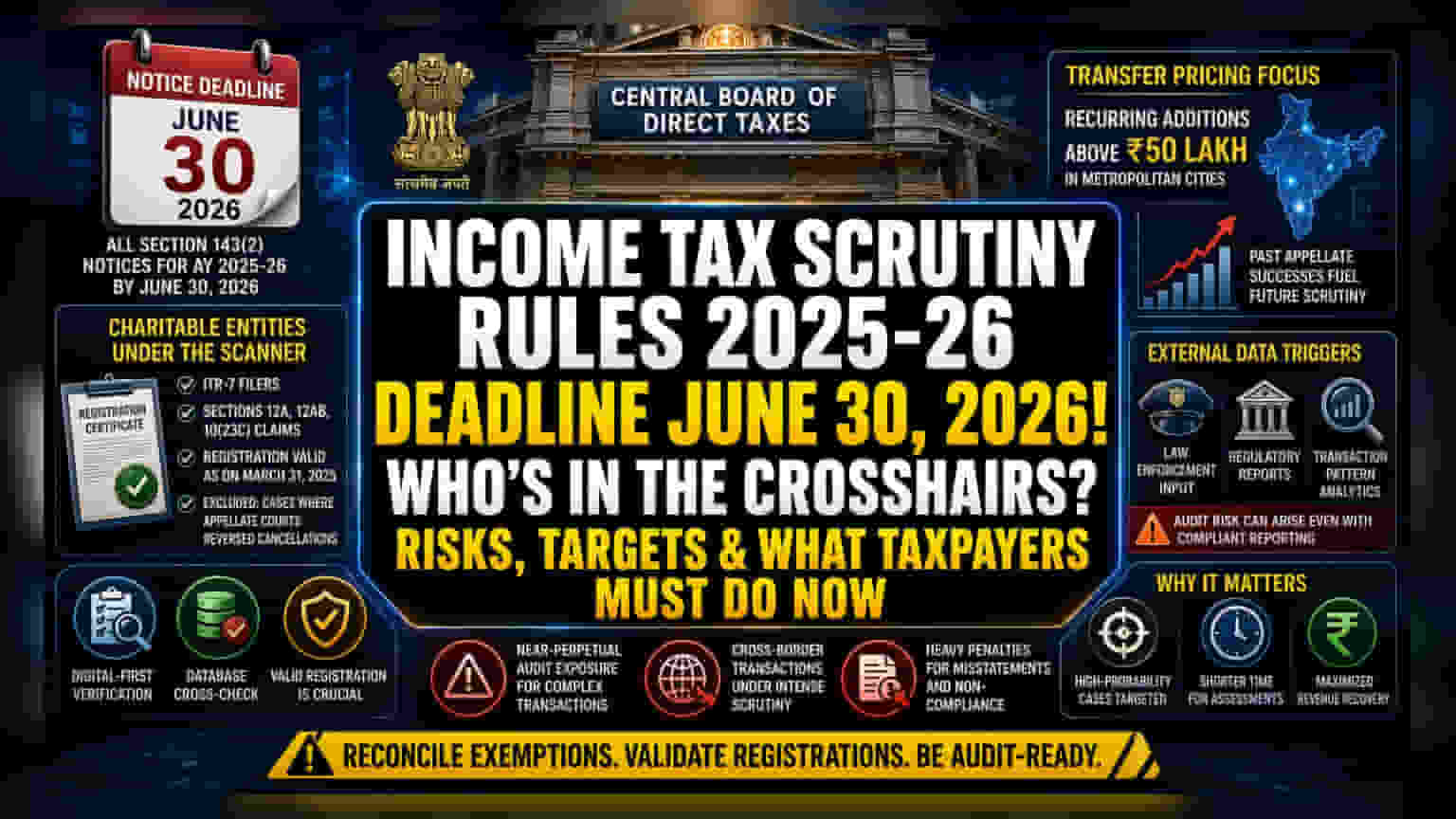

மத்திய நேரடி வரிகள் வாரியம் (CBDT) வெளியிட்டுள்ள புதிய தணிக்கை வழிகாட்டுதல்கள், ஒரு கொள்கை மாற்றத்தை விட, ஒரு உத்தியோகபூர்வமான சரிசெய்தல் ஆகும். 2025-26 நிதியாண்டுக்கான பிரிவு 143(2) அறிவிப்புகள் அனைத்தும் ஜூன் 30, 2026-க்குள் வரி செலுத்துவோரை சென்றடைய வேண்டும் என்று கட்டாயமாக்குவதன் மூலம், வரித்துறை நிர்வாக தலையீட்டிற்கான கால அவகாசத்தை சுருக்குகிறது. இந்த காலக் கட்டுப்பாடு, குறிப்பாக பரிவர்த்தனை விலை (Transfer Pricing) விதிமுறைகளின் கீழ் வரும் நிறுவனங்கள் அல்லது அதிக நிகர மதிப்புள்ள நிறுவனங்கள் சம்பந்தப்பட்ட வழக்குகளில், அதிக வருவாய் ஈட்ட வாய்ப்புள்ள வழக்குகளுக்கு முன்னுரிமை அளிக்க தணிக்கை துறைகளை கட்டாயப்படுத்துகிறது.

விலக்குகளில் உள்ள ஓட்டைகள் மீது குறிவைப்பு

தொண்டு நிறுவனங்கள் தொடர்பான வருமானத்தைத் தேர்ந்தெடுப்பதற்கான வழிமுறை, டிஜிட்டல் அடிப்படையிலான சரிபார்ப்பை நோக்கி ஒரு மாற்றத்தைக் காட்டுகிறது. ITR-7 படி தாக்கல் செய்து, பிரிவு 12A, 12AB, அல்லது 10(23C) இன் கீழ் விலக்கு கோரும் நிறுவனங்கள், மார்ச் 31, 2025 நிலவரப்படி அவர்களின் பதிவு நிலை செல்லுபடியாகாமல் இருந்தால் அதிக ஆபத்தை எதிர்கொள்கின்றன. பதிவின் செல்லுபடியாகும் தன்மை மீதான இந்த கவனம், வரித்துறை அதன் உள் தரவுத்தளத்தை வருடாந்திர தாக்கல் செய்வதோடு ஒப்பிட்டு, இலாப நோக்கற்ற நிறுவனங்களிடையே உள்ள எழுத்துப்பிழை தவறுகள் அல்லது வேண்டுமென்றே தவிர்ப்பு உத்திகளைக் கண்டறிவதைக் குறிக்கிறது. மேல்முறையீட்டு நீதிமன்றங்கள் ரத்து செய்யப்பட்டதை மாற்றியமைத்த வழக்குகளை விலக்குவது ஒரு அவசியமான பாதுகாப்பு நடவடிக்கையாக இருந்தாலும், வரி செலுத்துபவர் தங்கள் பதிவு நிலை மத்திய பதிவேட்டில் புதுப்பிக்கப்பட்டிருப்பதை உறுதி செய்யும் பொறுப்பு உள்ளது.

செயல்பாட்டு ரீதியான பாதிப்புகள்

பெருநிறுவன வரி செலுத்துவோர் மற்றும் அனுபவம் வாய்ந்த முதலீட்டாளர்களுக்கு, முதன்மையான ஆபத்து 'தொடர்ச்சியான சேர்த்தல்களின்' (recurring additions) நீடித்த இலக்கிடுவதில் உள்ளது. பெருநகரங்களில் ₹50 லட்சம் என்ற வரம்பு, பரிவர்த்தனை விலை (Transfer Pricing) திருத்தங்களில் அடிக்கடி ஈடுபடும் பன்னாட்டு துணை நிறுவனங்களுக்கு அதிக ஆபத்தான சூழலை உருவாக்குகிறது. வருவாய் துறை ஏற்கனவே இதுபோன்ற பிரச்சினைகளுக்கு மேல்முறையீட்டு மன்றங்களில் வெற்றியைப் பெற்றிருப்பதால், தற்போதைய தணிக்கைச் சுழற்சி, தீர்க்கப்பட்ட சட்ட விளக்கங்களின் அடிப்படையில் வருவாயை வசூலிப்பதற்காக வடிவமைக்கப்பட்ட ஒரு தானியங்கு அமலாக்கக் கருவியாக செயல்படுகிறது. இது சிக்கலான எல்லை தாண்டிய பரிவர்த்தனைகளைக் கொண்ட நிறுவனங்கள் கிட்டத்தட்ட நிரந்தரமான தணிக்கை வெளிப்பாட்டை எதிர்கொள்ளும் ஒரு சூழலை உருவாக்குகிறது, ஏனெனில் அதிகாரிகள் முந்தைய சட்ட வெற்றிகளை அடுத்தடுத்த மதிப்பீட்டு ஆண்டுகளில் மீண்டும் நிகழ்த்த முயற்சி செய்கின்றனர். வெளிநாட்டு சட்ட அமலாக்கம் மற்றும் ஒழுங்குமுறை அமைப்புகளிடமிருந்து வரும் தகவல்களின் மீதான சார்பு ஒரு 'பிளாக் பாக்ஸ்' மாறியையும் அறிமுகப்படுத்துகிறது, அங்கு உள் இணக்கத் தரநிலைகள் அறிக்கையிடலுக்கு போதுமானதாக இருக்கலாம், ஆனால் பரிவர்த்தனை முறைகள் தொடர்பான வெளிப்புற தரவு ஸ்ட்ரீம்கள் வரி வெளிப்படைத்தன்மையைப் பொருட்படுத்தாமல் ஒரு கட்டாய விசாரணையைத் தூண்டும்.

எதிர்காலப் போக்கு

இந்த வழிகாட்டுதல்களின் யூகிக்கக்கூடிய தன்மை ஒரு நிலைப்படுத்தும் நடவடிக்கையாக சந்தைப்படுத்தப்பட்டாலும், இது இறுதியில் கையேடு தேர்வை குறைவாக நம்பியிருக்கும் ஒரு முதிர்ந்த, தானியங்கு அமைப்பைக் குறிக்கிறது. உள்நாட்டு கணக்கியல் மற்றும் சர்வதேச அறிக்கையிடல் தரநிலைகளுக்கு இடையிலான வேறுபாடுகளை அடையாளம் காணத் துறை மேம்பட்ட தரவு பகுப்பாய்வைப் பயன்படுத்துவதால், வரி செலுத்துவோர் இந்தத் தரங்களின் மிகவும் கடுமையான பயன்பாட்டை எதிர்பார்க்க வேண்டும். ஜூன் 30 அறிவிப்பு காலக்கெடுவுடன் தொடர்புடைய அபாயங்களைத் தடுக்க, அனைத்து விலக்கு கோரிக்கைகளையும் செல்லுபடியாகும் பதிவுச் சான்றிதழ்களுடன் சமரசம் செய்வதில் நிதித் துறைகளின் உடனடி கவனம் இருக்க வேண்டும்.